来源与公众号:“周周侃谈”,欢迎关注。

本报告重点基于中顺洁柔上市以来的财务表现进行分析。

一、基本情况介绍

中顺洁柔成立于1999年,于2010年11月25日在深交所上市,目前300亿市值,是国内规模第4的生活用纸企业,也是国内唯一一家在A股上市的生活用纸企业,根据公司2020年半年报显示,公司的主要产品为生活用纸(营收占比97.71%)和个人护理产品(营收占比1.86%),拥有洁柔、太阳、朵蕾蜜三大品牌,品类聚焦在有芯卷纸、无芯卷纸、抽纸、纸手帕、湿巾、棉花柔巾、个人护理产品七大类。2015年公司完成改革,对公司起到非常关键的作用;渠道端,从单一的经销商渠道拓展为目前GT(传统经销商渠道)、KA(大型连锁卖场渠道)、AFH(商用消费品渠道)、EC(电商渠道)、RC(新零售渠道)、SC(母婴渠道)六大渠道齐头并进的发展模式;生产端,积极进行全国性的生产基地布局,已经形成江门中顺、云浮中顺、四川中顺、浙江中顺、湖北中顺和唐山分公司等多个生产基地;产能方面,截止2019年年底,中顺洁柔产能共76万吨(浙江4.8万吨、云浮24万吨、江门16.7万吨、湖北12.5万吨、唐山5万吨、四川13万吨),30万吨竹浆纸一体化项目正在建设;成本端,纸浆是公司主要的原材料占总成本50%-60%左右,因而全球定价的纸浆价格对公司成本端的影响较大。

二、基于财务数据的分析

1、资产结构分析

中顺洁柔2020年半年报显示,公司总资产66.13亿,同行业的恒安国际总资产规模为526.09亿,维达国际总资产规模为194.6亿,公司资产规模最小。造纸行业属于相对传统重资产行业,比较恒安国际、维达国际与中顺洁柔固定资产各自的比重,发现恒安国际近10年来固定资产占比从31%逐渐下滑到2019年的19%,而中顺洁柔固定资产占比从2011年的27.9%上升到2019年的48.48%,维达国际的固定资产净值占比近10年基本维持在45%-50%左右,能看出,中顺洁柔近年来的高速发展主要源于大量的固定资产投入,不断增加公司的经营性杠杆。

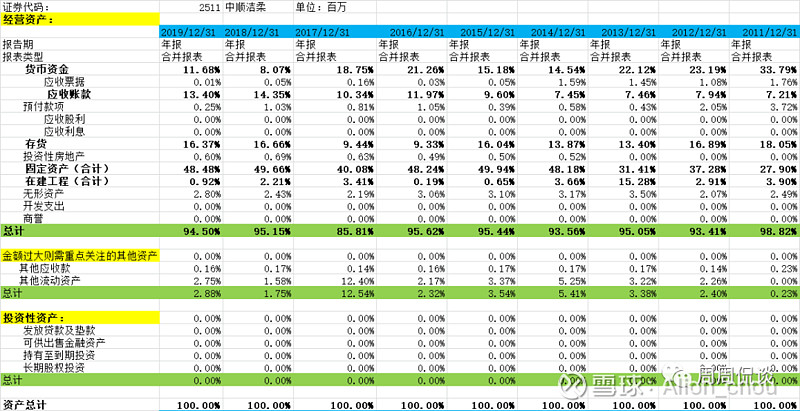

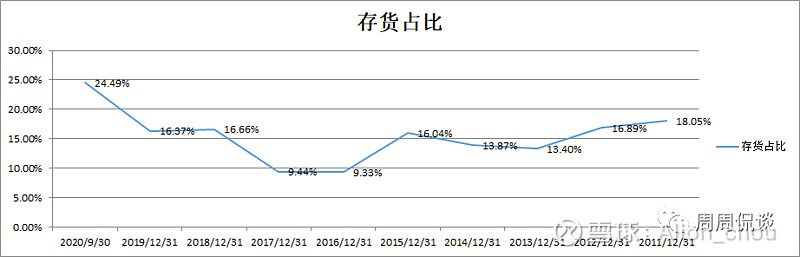

为了便于分析,本文将中顺洁柔的资产负债表重分类,资产分为经营性资产、投资性资产和其他资产(如下表),可以看出,2011年以来公司经营性资产占总资产比重达到93%以上,公司是经营主导型公司;“应收账款”从2011年的资产占比7.21%不断上升到2019年的13.4%,“存货”占比从2011年的18.05%下降到2016年的9.33%后再次上升到2019年的16.37%,可以看到应收账款和存货占比有逐步提高的趋势,如果后续进一步放宽公司信用,可能会影响到应收账款的周转率,进一步影响到公司坏账准备与资产减值等风险,但短期还不至于。

对“存货”的进一步分析,2020年9月中顺洁柔的存货占比增加到24.49%,通过三季报财务报表披露,公司存货的增加主要是原材料库存增加所致,由于纸浆涨价,公司囤积了原材料;2020年半年报披露公司“原材料”账面价值7.42亿;另外,存货另一个主要构成部分是“库存商品”(产成品);通过2020年半年报与2019年年报继续分析,由于公司的产能扩展和业务量的扩张,导致公司库存商品(产成品)持续增加, 2020Q2披露 “库存商品”账面价值为3.5亿元,虽然相比2020年年初略微下降,但产成品总体趋势还在上升,“原材料”库存的上升是为了应对涨价,但产成品的库存的上升需要引起关注,虽然目前还没有风险迹象,但后续需要关注公司的销售状况。

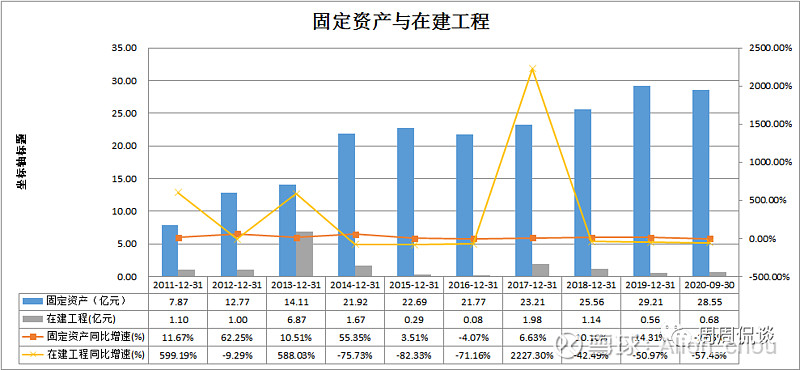

对“固定投资”和“在建工程”项目分析,中顺洁柔的固定资产从2011年7.87亿,增长到2020年9月的28.55亿,年均复合增速15.39%;总资产从28.21亿增长到71.81亿,年均复合增速为10.94%,固定资产增速更快,但从2015年开始在建工程的绝对投资明显下降,中顺洁柔投资扩张的速度略有放缓的趋势。

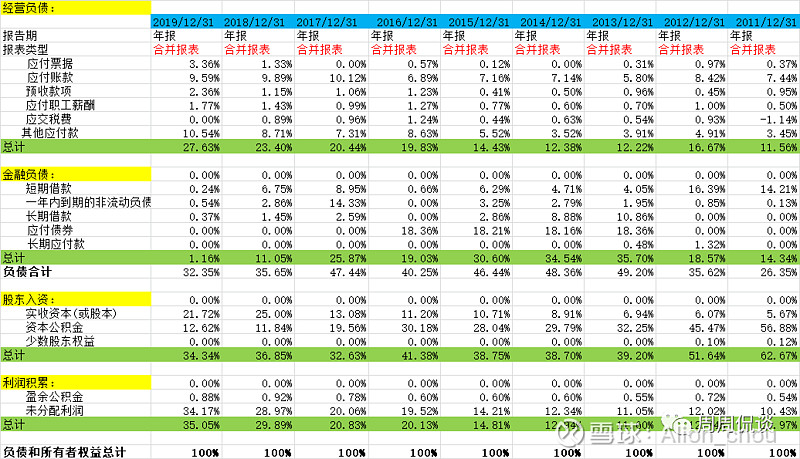

为了便于分析,将中顺洁柔的“负债和所有者权益”重分类为经营负债、金融负债(有息负债)、股东出资和利润累积四个部分,如下表。

根据重分类的“负债和所有者权益”表,公司的“经营负债”占比从2011年的11.56%,上升到2019的27.63%,说明公司经营过程中,对上游的议价能力逐步提升,占用供应商资金的能力增强,表明公司对上游的地位的上升,其中“其他应付款”占比上升幅度最大,2019年年报中披露,“其他应付款”共6.35亿,其中有5.02亿为未付费用,同样看出公司对上游的优势地位。从“股东入资”和“利润积累”各自历年来的占比趋势看出,公司有很强的自我造血能力,“股东入资”占比从2011年的62.67%不断下滑到2019年的34.34%,而“利润积累”占比从2011年的10.97%,上升到2019年的35.05%。

总体上,从资产结构分析中可以发现,中顺洁柔在可比三家公司中,规模小扩张快的特点,但固定资产、在建工程等扩张速度有放缓迹象;信用周期的放宽与原材料的囤积加速了公司的增长,但同时影响了公司的周转情况;公司是经营主导型公司,投资性资产非常低,经营过程中,对上游的议价能力相对较强;公司有较强的造血能力,利润积累形成公司发展的主要支撑。

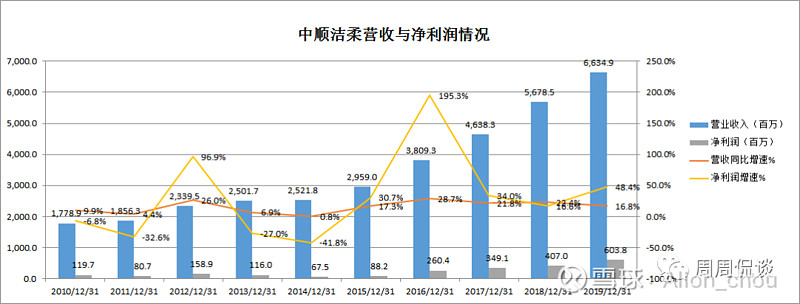

2、成长性分析

总体上看,公司成长性较快,但增长稳定性略差,且营收到100亿左右具有增长缓慢的风险。公司从2010年上市以来,到2019年营收66.35亿,营收年均复合增长率为15.75%;净利润从上市以来的1.2亿增长到2019年的6.04亿,年均复合增速为19.7%。从营收和净利润同比增速情况看,历年来公司营收与净利润增速并不稳定,尤其是净利润增速波动较大,这跟公司上游木浆等原材料价格的周期性相关性较强。

同业对比2010年至2019年恒安国际和维达国际的营收与净利润增速,公司的营收增速虽然不稳定,但复合增速处于恒安和维达中间,净利润年均复合增速是最高的。

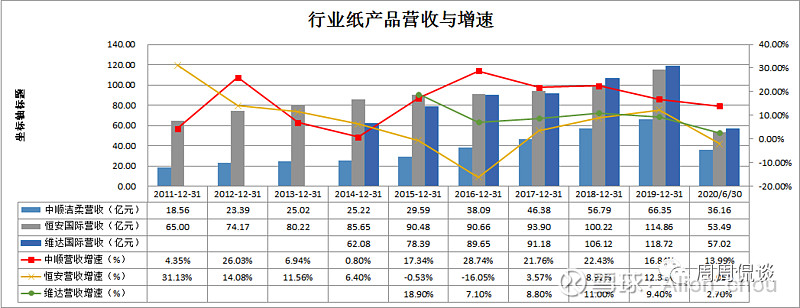

直接比较同业营收增速具有很大的不准确性,因为恒安国际截止2020年中报数据,纸巾产品营收53.4亿,占比仅为48.95%,维达国际生活用纸产品营收57亿,占比82.42%,中顺洁柔生活用纸营收35.3亿占比97.71%,因此通过主营的纸产品营收与增速数据对比可以发现:1)中顺洁柔规模最小,维达国际纸产品营收已经超过恒安;2)中顺营收增速最高,但有下降趋势,恒安国际营收2013年超过80亿以后增速明显下降,100亿左右纸产品增长非常缓慢;维达国际纸产品收入在2016年超过80亿,营收增速也同样下降明显;3)中顺洁柔2019年营收66.35亿,2020年营收超过70亿,是否当纸产品营收超过80亿也会有同样的增速放缓问题?试想为什么纸产品到了100亿左右增长就比较困难了呢?可以从几个方面考虑一下,第一,造纸是一个传统行业,生产、销售、运输等都有半径问题,全国化建厂扩产发展需要更高的管理成本和纸浆的运输成本;第二,原材料纸浆主要是国外进口,国际定价的大宗商品,原材料的成本管控相对困难;第三,销售渠道的布局,电商渠道的打开为纸企全国化发展打开了可能,但也有管理与竞争受限的问题。

注:由于有数据缺失,时间关系没有补充,但不影响分析

未完。。。。。