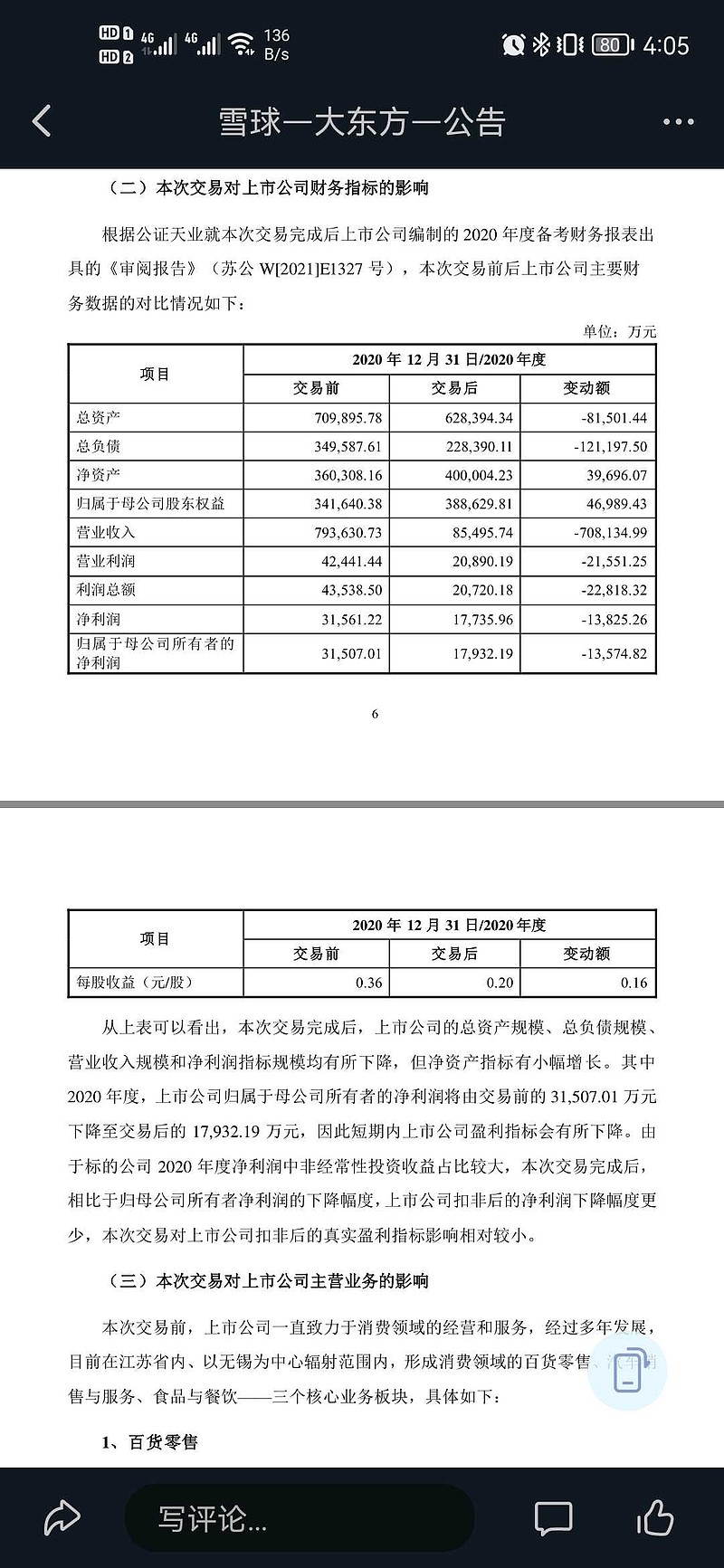

出售四儿子店业务后,2020年营业收入只有8.5亿,净利润1.77亿。每股收益从0.36变成0.2。

预计大东方2021年净利润为2亿,但是估值会提高,市场给予的市盈率也会提高,沭阳中心医院并表后,三季度,大东方就可以明确医疗业务。

中报,依然会有汽车业务的营收,不清楚是管理层给予市场的缓冲,还是公告说的会计核算不过来。

零售百货和餐饮都属于毫无想象的业务,市场根本不会给予太高的估值。

转型迫在眉睫,靠百货,餐饮,汽车,市值顶多给60亿。

未来可期的还有继续收购剩余的健高医疗股权,继续并表。冷不丁的再继续收购其他热门资产。

超长期的杀手锏是陶铝,一笔不可估量的风投。陶铝算是赌博,最终能否上市成功,都是未知数。

大东方基本已经沦为投资公司。即便是百货,也在蹭新零售概念,餐饮也包装社区团购,管理层变着法的在蹭概念,包装大东方,目的还是为了提高市值,提高股东财富。

建议大东方再找找好庄,强庄。里应外合把市值搞上去,把股东财富搞上去。