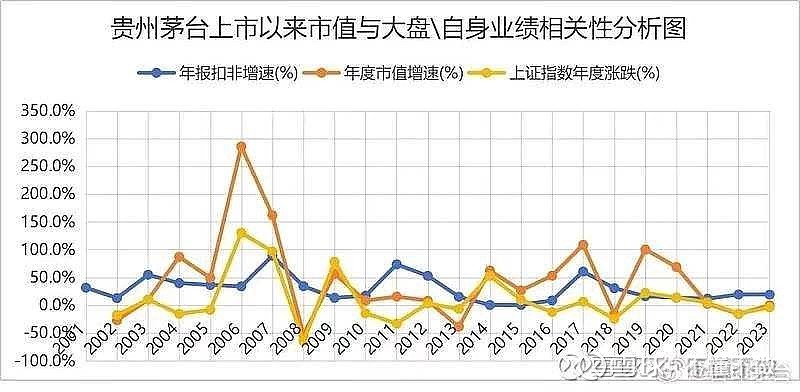

贵州茅台上市23年来,业绩一直持续增长,因此被成为A股股王,不少人据此想当然认为买入茅台一定会稳稳地赚钱,跑赢大盘更不在话下。但附图表数据显示,除非坚定持有茅台8年以上,哪怕贵州茅台的业绩再靓丽,买入贵州茅台都可能长期亏钱,甚至跑不赢大盘。表现在

1、贵州茅台的股价与短期业绩并不显性相关,茅台年报业绩靓丽照样不影响股价长期不涨乃至巨幅下跌,这说明过于纠结短期业绩很难长期持有贵州茅台。

从2002年至今的22年中,贵州茅台的市值增速低于业绩增速的年份刚好占一半,为12年,其中有6年茅台扣非增长均呈两位数,但当年股价却下降,两者背离超过40%的年份就有4年,尤其是2008年,贵州茅台当年扣非增长34%,而其市值则腰斩近53%。

另外,在茅台上市以来业绩最差的(扣非增长均不到1%)2014年和2015年,当年市值反而分别上涨62%和27%。

这充分说明,贵州茅台的中短期股价涨跌与业绩并不相关,过分纠结于茅台的短期业绩波动,很难做到长期持有茅台。

2、贵州茅台的股价涨跌与股市大盘并不同步,但也不是负相关,针对大盘涨跌的趋势无助于决定贵州茅台的买卖时机。

如附表所示,2002年以来的22年中,上证指数有11年下跌,但贵州茅台市值只有5年下跌,同时,上涨指数22年复合增长率只有2.6%,而贵州茅台则有26.6%,这说明贵州茅台在长期比上证指数更稳更快更值得长期投资。

但在短期,贵州茅台也会跑输上证指数,比如2002年—2003年,2013年以及最近的2021—2022年,有意思的是,这三个时期均是白酒行业的低谷期,这证明白酒行业具有独立与大盘的周期性,在周期底部,哪怕是贵州茅台这样的股王,股价也跑不赢大盘。

3、但贵州茅台上市以来的市值复合增长率与扣非净利润复合增长率高度一致,这充分说明“市场长期是一个称重机”

如附表,茅台上市以来到2023年底,市值复合增速为26.6%,与期间的扣非净利润复合增速26.5%高度一致。同时附图也显示,贵州茅台的市值增速(红线)虽然较扣非净利润增速(蓝线)波动幅度更大,但红线围绕着蓝线在上蹿下跳,蓝线是就好像一条狗绳,总能把红线从远处拉回身边,这也可以形象地论证了价值投资“均值回归”的信仰。

上述分析,再次证明了巴菲特“如果你不想持有十年,就不要持有哪怕是一分钟”的论断,如果不能对企业的护城河建立信心,在持有股票过程中,就很难不受市场波动与公司自身业绩波动的影响,很难在股票价格连续几年偏离价值的低谷期继续坚持均值回归的信念,从而最终哪怕早早持有22年上涨220倍的茅台,也终归赚不到什么钱,甚至跑不赢大盘、乃至亏损出局!转