今天有幸读到了,FT中文网上一篇名为《量化巴菲特》的老文章,感觉甚好,小记一下。

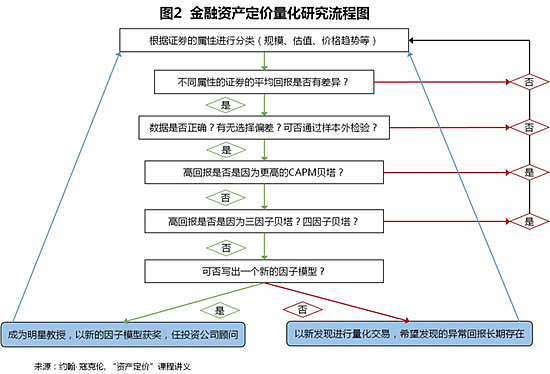

虽然文章名字里面有巴菲特三个字,但这篇文章还是属于量化投资的范畴。作者按照历史顺序将多因子量化模型的发展历程介绍了一番很有利于我们理解当前券商量化研究报告的思路和其研究目前所处的阶段。

先记录一下发展历程:

马科维茨:用统计中的期望值和标准差来分别测量资产的预期回报和风险

廉姆·夏普:CAPM模型,E(ri)=rf+βi*(E(rm)-rf);进而区分出β和α。即E=α+β*Em。于是我们的多因子模型有了第一个因子,即市场因子Em——市场平均收益率。

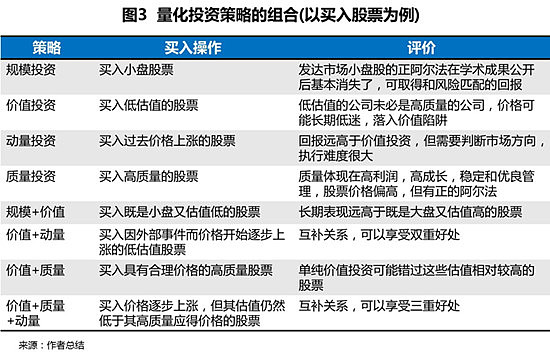

尤金·法玛和肯尼斯·弗伦奇:将“规模”和“估值”两个因子加入模型,从而解释了小市值股票和低估值股票超额收益的原因。

克里夫·阿斯内斯和马克·卡哈茨(均是尤金法玛的学生):将“动量”因子加入模型。当买入(卖出)因为外生事件而开始上涨(下跌)的低(高)估值股票,就能同时享受双重好处。这一策略同样适应于债券、商品、货币、指数、基金和期货中。模型发展到四因子。

阿斯内斯、法拉瑞利和彼德森:高质量(高利润,高成长,稳定和优良管理)的公司应该带来高的投资回报。第五个因子。

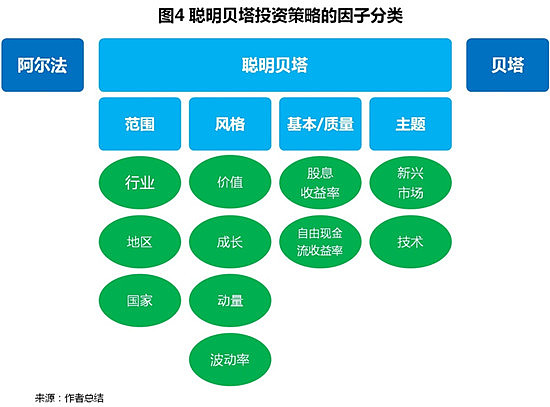

安德烈·法拉瑞利、大卫·卡比勒和拉斯·彼德森:低波动率(或低贝塔)的股票实际回报高于高波动率(高贝塔)的股票。第六个因子。

由此,我们可以得到量化中最为“传统”的六个因子:市场、规模、估值、动量、质量和波动率。

(主观判断)六个因子中,市场因子我们无法选择,只能接受。规模因子已经被诸多中外学者证明过有效性。估值因子在熊市中有比较好的表现。动量因子比较难以把握,且可能伴随着较高β,不易使用。质量因子因为不太懂,以前没有特别注意过,但是在业绩公布时炒作高增长股票时也算是有所体现。波动率因子则最合我意。

不知,有没有进一步结合的空间。