周五(4月12日),国务院印发了《关于加强监管防范风险推动资本市场高质量发展的若干意见》,市场简称为新“国九条”,原因是继2004年、2014年之后,国务院再次出台资本市场指导性文件。

一、国九条的具体内容

许多券商研究所、媒体已经对国九条的内容做了很详细的分析,例如中金做的三次国九条对比:

而为了贯彻落实国九条的实践,证监会制定了多项配套文件和制度规则,这才是本轮改革的重头戏。

这些配套文件的落实,将对当前市场的某一部分投资逻辑、盈利模式造成很大的冲击,如:壳资源炒作、大股东通过融券或衍生品高位套现减持、量化基金通过超高频交易收割市场流动性等等。

二、对量化超额的影响几何

接下来,一起重点看下国九条及配套文件中,有哪些条款将可能对量化交易造成直接或间接的负面影响。

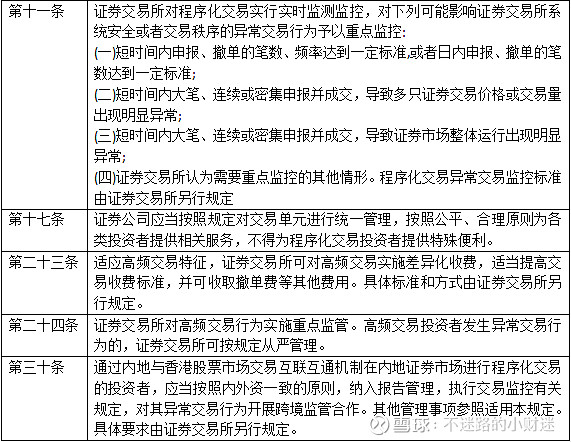

1、【直接影响】 《证券市场程序化交易管理规定(试行) (征求意见稿)》

《证券市场程序化交易管理规定(试行) (征求意见稿)》是在配套文件中对量化交易造成最直接、最深远影响的排头兵。

其实从去年以来,量化交易就已经持续受到监管的关注,在2023年9月1日上交所就对量化交易建立了专门报告制度和相关监管安排。

而在上周五发布的《证券市场程序化交易管理规定》,则是在前期相关规定的基础上,扩大了监控范围、细化了监管指标,强化了交易所与券商的监管与报告的职能。

节选了与量化超额相关的条款:

总结:

(1)通过超高频交易收割市场活跃资金的流动性限制加大;

PS:但对于市场能买到的私募产品来说影响不大,能买到的私募双边年化换手率基本集中在20倍-150倍之间,真正稳定赚钱的超高频一般都是管理人自营策略。

(2)针对高频交易差异化收费,提高高频行情的收费标准,并可以考虑收取撤单费用。

PS:交易成本的提高,会倒逼量化资金较低交易频率,只有在盈利空间达到一定阈值时,才触发交易,而不是像过往一样,有一点价差就收割走了。

(3)通过频繁报撤单、吸引跟风盘的“幌骗”策略将受到严格监管。

(4)北向资金也同样纳入监管。对于部分海外量化,或国内量化在海外募集的产品,大家都在统一标准下受到监管。

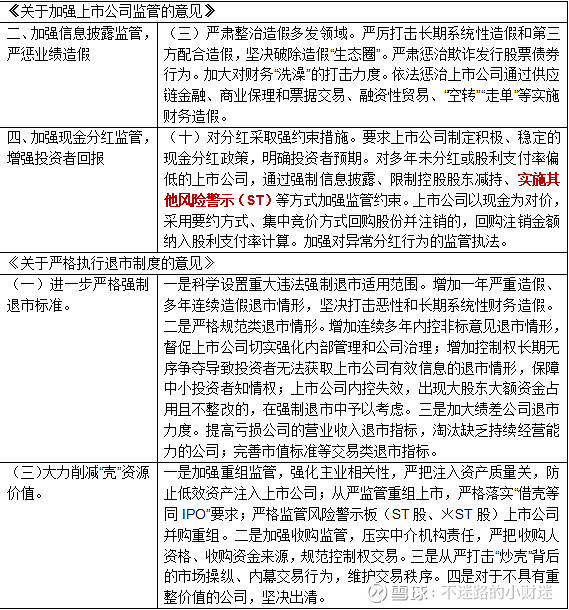

2、【间接影响】 《关于加强上市公司监管的意见》、《关于严格执行退市制度的意见》

总结:

(1)对股息分红的鼓励将影响市场风格的偏移:能持续稳定分红的公司,一般都是发展成熟、盈利稳定的大市值公司,而处于高速成长、公司本身资金需求紧张的小市值公司来说,盈利基本都要为以后的研发、扩产做准备。

(2)ST后涨跌幅限制将打击部分资金的交易热情:对于多年未分红或股利支付率偏低的公司将被ST,ST后对应股票的涨跌幅(除创业板外)将被限制在5%以内。

(3)强制退市与削减壳资源价值,打击微盘板块炒作。

一句话来说,对量化产品的超额产生间接影响的原因,主要还是影响了市场投资风格的转向:微盘的投资价值降低,加上红利板块对资金的吸引力增强,风格向中大盘偏移。

远得不说,起码今年小盘、微盘板块的表现应该是远不及前两年的,而主要靠小盘、微盘来创造超额收益的量化基金来说,即便是市场稳定,超额收益估计也要下一个台阶。

三、量化基金不得不买小微盘

很多投资者或许会疑惑,量化基金就一定得买小微盘来创造超额吗?不能买中盘、大盘来获得超额吗?

1、对于这个问题,首先我们得先定义市值是多少才能算是小盘和微盘?

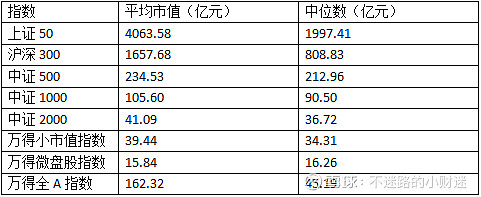

以4月12日各个指数的市值为例:

可能对于很多投资者而言,直观印象中的“小盘股”市值应该是在100亿左右,实际上,100亿的标准已经位于中证1000指数的中位数之上。

所以需要认清一个事实:A股市场中,绝大部分股票都是大家直观印象中的“小市值”。

2、接下来,再考虑量化基金是不是不得不买小微盘。

对于量化的指数增强策略而言,如果只持有指数成分股,是很难做出超额收益的。只能靠调整成分股的权重,或通过日内T0交易等操作获得超额。

这种操作下的超额回撤小,但超额收益不会很高,而且策略的容量也会相对有限。

所以,市值下沉是一个很普遍的提高超额的方法。

其次,对于头部的量化私募来说,单产品的持仓数量大多都在1000只-2000只的范围中。

而全市场有5358只股票,全A指数的市值中位数是45.19亿元,代表着市值排名在2679的股票市值还不到50亿。

要满足市值下沉的需求,又要满足持有1000只-2000只标的,导致大部分规模比较大的量化基金不得不买入很多小市值股票。

但对于规模适中,持有股票数量在几百只的范围的管理人来说,市值下沉的策略相对不是那么必须的创收来源。

四、题外话-汇金又进场了

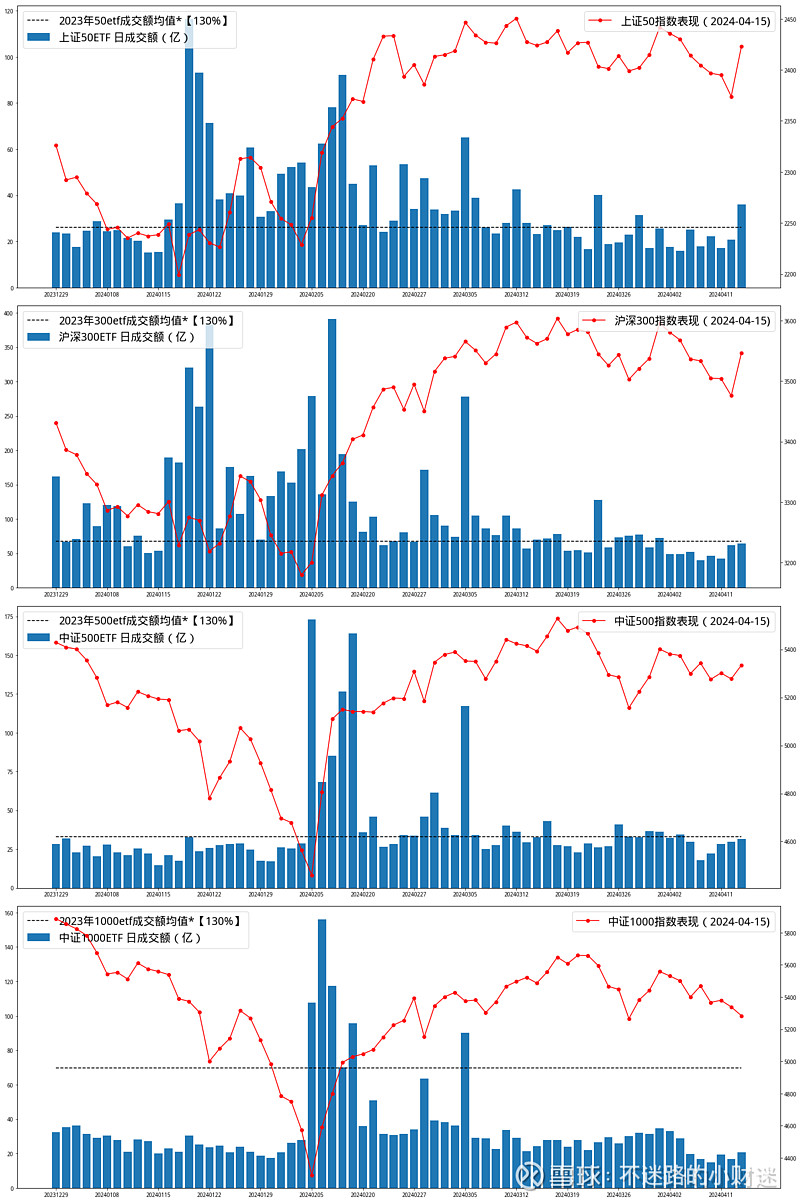

受到国九条影响,本周一开盘后,小微盘板块大幅跳水,带动市场整体走跌。但在9点50分左右,沪深300、中证500所代表的中大盘板块强势上涨,带动了市场反弹。

从所有指数ETF的成交量来看,“神秘资金”又出手了,其中,对上证50的买入力度最强。

在这信心不足、增量不够的市场中,受到偏爱的中大市值成分股表现会维持强势,而超额来源担当的小微盘股,可能苦日子还得持续。