(1)平时持续跟踪特斯拉,和比亚迪,最近翻看了各家的研究报告,尤其研究分析特斯拉情况,感觉不太乐观,建议可以在下半年做波段,长期看是下行;因为FSD这个技术可以落地,但是落地自动驾驶和法律、道德、制度等有关,投资者一定要慎重。

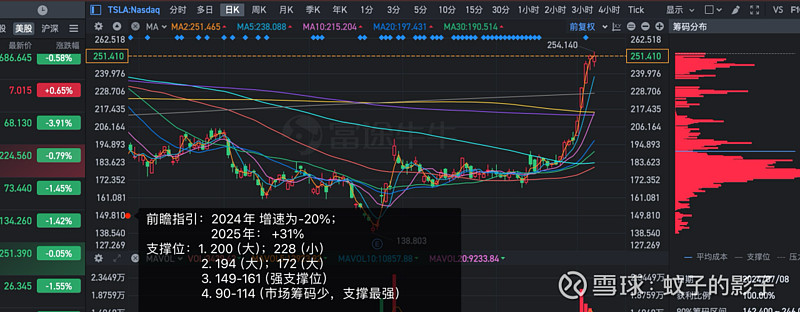

(2)先说我的观点:强压力位250,如果突破过去,就会形成技术性牛市。其他内容请看截图备注。

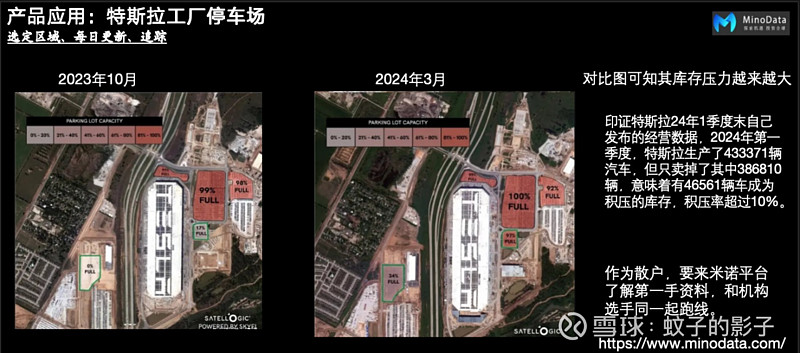

(3)为何有些基金经理可以快速调仓,提前知道特斯拉的库存情况,那是因为有些对冲基金经理长期观看卫星图的职业习惯,或者去现场做尽调蹲守,一般投资人哪有钱去购买卫星服务。

平时我有通过彭博卫星图可以提前观察上市公司的在建工程进度,不过彭博

太贵,更新也是15天一次,比较慢。

最近有个平台下周上线卫星服务,网页链接,听说前期免费。

近期我对特斯拉的调研分析如下,读者们有兴趣可以阅读:

特斯拉依然被摩根下调评级,维持2024年12月的目标价格仍为115美元,彭博则相对乐观,维持目标价160美元。

2024年特斯拉的第二季度的交付量为44.4万辆,比最近的预期高出1%,但比去年年初时的共识预期(56.9万辆)低22%。当时的股价仅为当前水平的一半。

特斯拉(TSLA)股价在上周二上涨了10.2%,而标准普尔500指数(S&P 500)则上涨了0.6%。此次上涨显然是由于发布了2024年第二季度的销售和生产数据,这些数据显示特斯拉的车辆交付量在第二季度同比下降了5%,这是连续第二个季度出现同比下降。在全球电池电动汽车(BEV)市场估计同比增长约22%的情况下,这意味着特斯拉的市场份额显著丢失。摩根估计,特斯拉在与整个汽车行业(第二季度同比增长约3%)以及全球内燃机汽车市场(摩根估计第二季度同比持平)的竞争中也失去了地位。

推动特斯拉股价上周二积极反应的三大主要因素是:第一,特斯拉的销量并没有下降得更多;第二,公司终于扭转了生产明显超过消费者需求的趋势,这应有助于稳定早期令人担忧的营运资本和自由现金流趋势;第三,特斯拉在其能源存储部门显然取得了重大进展,为其缩减的汽车业务提供了急需的平衡。

• 关于可能对上周二特斯拉股价产生积极影响的第一个因素——销量没有下降得更多——毫无疑问,投资者还记得特斯拉在2024年第一季度的交付量下降了15个百分点,当时的销售额被揭示为同比下降9%,而彭博的共识预期为同比增长6%。本季度,交付量同比仅下降5%,比第一季度的同比下降9%略有改善,并略微超过了共识预期的同比下降6%的预期1个百分点。

• 关于可能对上周二特斯拉股价产生积极影响的第二个因素——公司停止生产明显超过客户需求的车辆——特斯拉在2024年第二季度的交付量超过了生产量3.3万辆,部分扭转了第一季度生产量超过交付量4.7万辆的记录。自由现金流出在2024年第一季度创下-25亿美元的记录(超过了2017年第三季度在Model 3增产期间创下的-14亿美元的记录),主要是由于库存增加了27亿美元。摩根估计最新的发布暗示库存减少,营运资本和自由现金流在2024年第二季度相应受益约19亿美元。

• 关于可能对上周二特斯拉股价产生积极影响的第三个因素——其能源存储业务的进展——公司报告在2024年第二季度部署了9.4吉瓦时的能源存储产品,比2024年第一季度安装的4.1吉瓦时多出一倍以上,后者本身当时也是一个记录。

摩根认为对特斯拉上周二股价正面反应的有用背景包括:

• 第二季度交付量的趋势,虽然比第一季度略有改善,但总体仍然疲软和令人担忧(特别是在摩根认为估值极高的背景下),实际上交付量比一个月前的共识低,而且远低于股价显著低于现在水平时的共识(当时的利润率预期也高得多)。

• 相对于本季度的交付量,生产趋势出现了一个令人鼓舞的逆转,但这是迫切需要的,公司继续持有的库存总量仍然非常高。实际上,第二季度末的库存是所有季度中第二高的,仅次于第一季度末,可能在一段时间内对价格和利润率造成压力。

• 第二季度能源存储部署的趋势可能是一个完全的积极因素,但要确认这一点,摩根希望首先看到公司在7月23日公布第二季度业绩时的能源生产和存储利润率,以确保更快的部署不是大幅降价行动的结果,类似于过去18个月显著侵蚀其汽车业务利润的情况。

摩根担心特斯拉股价强劲的正面表现伴随着当前和未来基本面趋势的显著恶化(包括交付量、收入、毛利率和营业利润率、息税前利润和自由现金流)。第二季度44.4万辆的交付量(同比下降5%,相比去年的46.6万辆)与昨天发布的最新共识的43.9万辆相比,略好1%,推动了特斯拉股价周二收于231.26美元。但摩根认为有必要指出,第二季度44.4万辆的交付量不及一个月前的共识水平45万辆(当时特斯拉股价在2024年6月3日收于176.29美元),更不及去年年初的共识预期56.9万辆(当时特斯拉股价在2023年1月3日收于108.10美元),尽管当时车辆价格显著降低。那时的利润率预期也高得多,尽管股价要低得多。换句话说,自2023年1月3日以来,特斯拉股价上涨了114%(相比标准普尔500指数上涨44%),而第二季度24年的交付量下降了22%,24年第二季度的营业利润率预期从19.6%下降到现在的7.2%(低于通用汽车和福特当前第二季度共识营业利润率分别为8.4%和8.1%)。

彭博2024年收入的共识预期在2022年达到1780亿美元的峰值,但目前仅为980亿美元。类似的下降还可以在2024年的毛利率预期(从28.5%下降到17.6%)、息税前利润(从290亿美元下降到80亿美元)、每股收益(从7.32美元下降到2.44美元)和自由现金流(从230亿美元下降到20亿美元)中看到,以及在未来时期。

进一步就库存趋势而言,第二季度库存量减少3.3万辆是值得欢迎的,略微缓解了此前日益增长的价格、利润率和营运资本/自由现金流的压力,但尽管第二季度的行动逆转了第一季度创纪录的4.7万辆库存增长的70%左右,但摩根注意到它仅逆转了前8个季度库存增加14.4万辆的23%左右,这意味着价格和利润率的压力可能有所减少但仍然存在。摩根的分析表明,第二季度末的库存量是公司历史上第二高的,自2015年以来生产量超过交付量的累计过剩仅从2017年Model 3发布时的8000辆增加到2022年第二季度末的1.6万辆,然后在2024年第一季度末激增近10倍达到15.7万辆,然后在2024年第二季度末稳定在12.4万辆。库存仍然比年初的11.1万辆高,摩根估计在日益激烈的竞争环境中,可能在一段时间内继续抑制价格和利润率。

摩根适度上调了对2024年第二季度的收益预期(从之前的0.56美元上调至0.64美元),主要原因是第二季度交付量为443,956辆,虽然比摩根之前预期的445,335辆少了0.3%,但能源存储安装量显著更强。然而,摩根已经预测了由于营运资本逆转而导致的创纪录第二季度自由现金流入量,摩根的未来几年估计基本保持不变,2024年12月的目标价格仍为115美元。尽管暗示了显著的下行风险,但摩根认为摩根的估值分析仍然慷慨地将特斯拉评为世界上最有价值的汽车制造商,因为它暗示的市值约为4000亿美元,相比之下丰田为3250亿美元,而彭博对特斯拉2024-2026年的自由现金流的共识(可能是乐观的)为160亿美元,而丰田约为370亿美元。

摩根对特斯拉(TSLA)股票的估值采用了基于倍数的分析和贴现现金流(DCF)方法的混合方法,得出了115美元的目标价格。具体来说,摩根使用基于2025年收入、息税折旧摊销前利润(EBITDA)和每股收益(EPS)预测的倍数分析与贴现现金流方法估值各占50%的比例进行估值。表1显示了摩根价格目标方法的摘要。

摩根基于2025财年估计的倍数分析(摩根不再折现一年)表明,每股价值为133美元。