不少网友在之前的文章留言,指数持续下跌,很多股票都跌出性价比,但是农业银行等大行股票涨了23年都涨了20-30%,价格创出历史新高,包括招行、中信等今年以来都已经涨了10-20%,现在很贵了,不适合投资了。

股票投资的一个框架流程,首先是选股,其次是研究股票基本面,第三是研判股票价值或估值,第四是持续跟踪做出买入或者卖出操作。

一个好的上市公司和一个好的股票的区别是很大的,低买高卖是人人都懂的道理,其中关键却决定了你的投资是否成功,也是大部分人跨越不了的鸿沟,估值才是投资最重要的落脚点。

那到底现在银行贵不贵?

判断估值有绝对估值法、相对估值法,指标和方法有很多,个人认为没有绝对的优劣,每种方法和指标都有其局限性,投资者能掌握越多越高,灵活同时运用,综合判断更能接近常识和真规律。

上篇文章我提到了:“投资最重要的是投资收益率,投资收益率可拆解为两个要素,公司盈利的现金流增长和估值变化。即投资收益率,即股价P增长率=EPS每股收益的增长*估值PE,每股收益增长=盈利增长率g+股息率r,分析银行股有没有投资价值,价格涨不涨,未来投资收益能否增长,主要拆分为三个要素,1盈利的增长,2股息率,3估值PE或者PB的变化”

综合分析股息率及盈利增长情况等基本面才能合理判断银行估值到底贵不贵?

下面我们看看上市银行的行业情况。

1.股息率:

中国的银行多为国有,分红是地方政府或大股东的重要收入来源,很多都写入公司章程,短期分红率不会显著下降。多数银行资本充足率不高,在巴塞尔三的限制下,大幅提升分红率的可能性也不大,主流银行分红率在20-33%之间。看看上图具体的数据情况:

可看出,现在股息率是近25年的第二高点,银行业股息率在接近6%,简单看股息率=eps*分红率/股价P,在分红率小幅降低的情况下,股息率达到历年来的唯二高点,从另一个角度可判断股票价格在二十年的低点,很多人在看到农行等大行创出历史新高,只是单纯看价格而没有考虑到eps及利润增长情况。

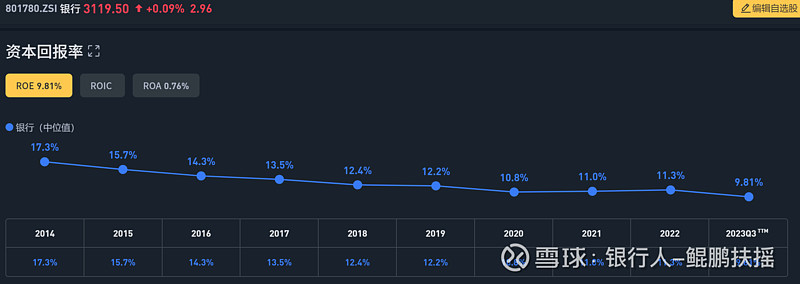

2.盈利增长EPS:

从近十年的roe变动趋势来看,银行业的基本面变化印证了我之前短期不看好银行的逻辑,行业竞争激烈,市场贷款需求不振,竞争格局变化,行业监管日趋严厉,造成行业的资本回报率逐年下降,从17.3%的高点逐年下滑到尽量年的11%左右,已经可能要低于股本的投资成本率wacc。

我之前说过,银行资产规模最大三类房企贷款、政府平台、个人按揭都是和房地产周期息息相关的。银行的盈利来源驱动力、波动在中长期银行的收益曲线和房地差周期波动同频。现在房地产周期在下行的通道,新动能转换时间周期较长,银行业营业收入反转下滑,eps和roe增长短期承压较大,基本面负面因素较多。也是现在银行价格较低大家都不看好的主要因素。

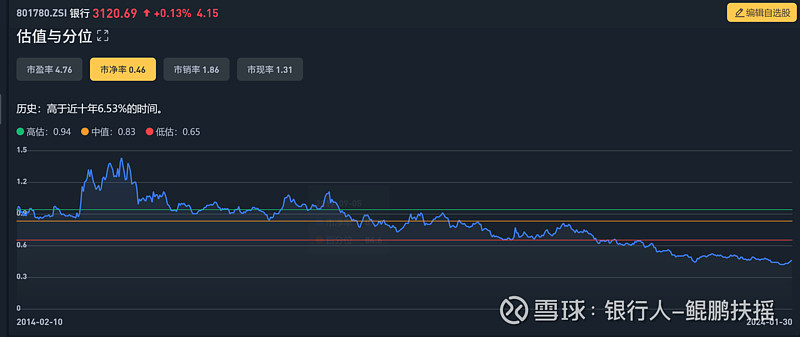

3.银行业估值,到底贵不贵?

从目前上市银行的估值分位水平来看,pe多数在3.3-6倍之间。以芝士财富数据来看,pe行业均值4.76,pb均值在0.46倍左右,严重破净,pb估值最高的招行是0.85倍。今年以来银行ETF上涨了超过7%,但是从十年的周期来看,银行股普遍处于估值最低的时刻,仅高于十年期间6.53%的百分位,现在投资的今后胜率是很大的,而不是很多网友说的,银行股已经涨了很多,个别股价都历史新高了,不能再投资了。我们总想抓到最低点,错过了最低点已经涨了一点,又想等着回到最低点,瞻前顾后,追涨杀跌,普通人乃至巴菲特股神也不可能每次抓到最低点,只要找到相对低的区域,和更多的概率即可。

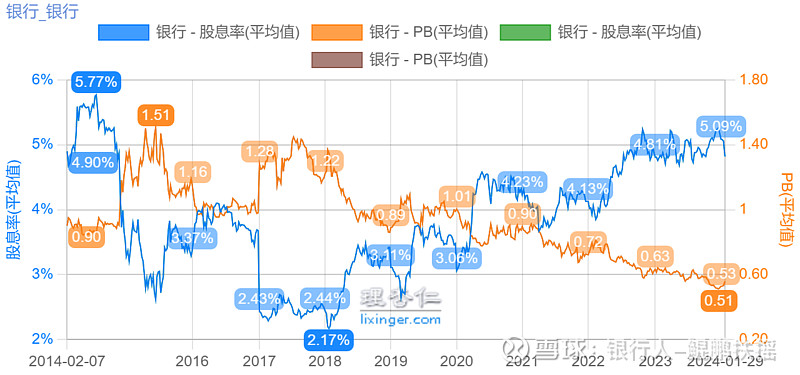

从上图可知,将pb和股息放在一起比较,截止到24年1月底,现在两者差的开口是十年来最大的时候,也可以判断银行业价格是十年估值最低的区间。

有空下一篇再聊聊,我是怎么去选择银行股的逻辑。

下一刻的涨跌不可预测,虽然短期银行业我不看好负面因素很多,近期的盈利难以判断,银行的经营形势压力非常大,中国传统行业和房地产的发展阶段来看,也进入了低谷,但是更坏的可能性较小,我相信未来不出3-5年一定能走出翻转态势。

只要我们相信中国的股市不关闭,优质的公司会更好,现在就不应该过度恐慌和在意,有钱就加仓,没钱就躺平,银行股高股息特点在弱市时防守配置很有意义,现在割肉不推荐,除非被动爆仓。

祝大家龙年腾飞。