$首程控股(00697)$ 是关注的股票里比较有意思的一支,简单跟大家探讨探讨我的想法。

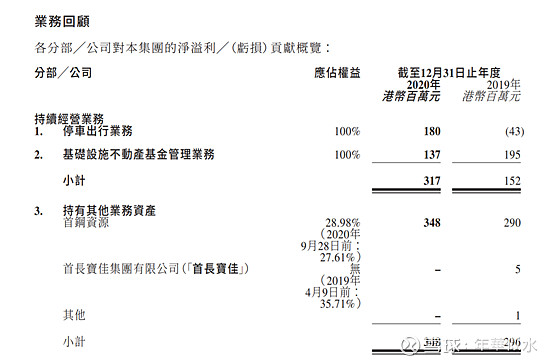

公司有两个业务,停车业务和用基金的形式做旧改项目,两个业务都是2017年新注入的业务,2020年是发展的第4个年头。基金业务本质上是收管理费的生意,背靠首钢集团,跟着近10平方公里首钢园区的开发计划,基金规模能稳定增长,盈利也不错,算是母公司赐予公司业绩的基石;停车业务类似二房东的模式,公司从G端和B端租过来车场进行科技改造后,再向C端车主收费,由于国内车场的服务体验实在太差,停车业务实质上靠服务品质差异化和停车收费市场化赚钱,2020年首次扭亏为盈,并且一举超过基金的净利水平,是公司最为性感的高增长业务。

但2020年下半年公司股价冲上高位后就一路下跌,最近才有要见底的趋势,因此我也是想扒一下公司业绩,看看从估值上看有没有抄底的机会。2020年公司总资产142亿,账面资金加理财产品将近50亿,首钢资源股权将近50亿,看公司说今年计划以2.4元/股出售,这样算首钢资源股权需要打个折扣,可以近似等同于35亿现金,此外账上还有不到5亿的借款,这样算下来公司可以等同于拥有80亿净现金,而公司现在的总市值在130亿,这样算,停车和基金两个主业资产才只有50亿的估值!

2020年公司合计实现净利6.6亿港币,其中停车1.8亿,基金1.4亿,首钢资源贡献3.5亿,剔除首钢资源后主业资产净利合计约为3.2亿,对应50亿的估值算,2020年两个主业资产的PE倍数只有15倍。

中国停车市场空间巨大,公司是国企,又有一众战略股东站台,业务资源自是十分丰富,近两年停车收入也都实现了150%以上的高增长,停车业务的成长性与物业公司可有一比,看物业公司的估值,PE倍数在30-50倍都是很正常的,保守按30倍计算至少有54亿;基金业务收入盈利稳定,保守按10倍计算估值也有14亿。这样按2020年业绩算下来公司也至少有150亿的估值了,如果能有效的使用资金,把钱好好地花出去,换成批量的车位,那估值岂不一飞冲天?

最近看到公司高管特别是主席也在这个价位增持了,港股通比例从1月开始也一直在慢慢爬了,虽然比例还没超过1%,但不要忘了公司拥有首钢集团、欧力士中国、新创建集团、厚朴、京东等一众战略股东,2019年这些股东的持股比例就超过80%了,可见港股通1%的比例已经表明最近有大机构在偷偷拿货。

从估值看感觉股价已见底,希望一年后回看股价已翻倍,如有什么遗漏或错误望各位师兄批评指正!