很多自媒体都在说定投,说是普通人在投资上的免费午餐,甚至就连巴菲特老人家也在推荐个人投资者通过定投指数基金的方式来进行投资。事实上,指数定投真的好吗?

虽说基金定投,特别是指数基金定投大概率“不死”,但是它也有两个个致命缺陷。

1. 长期定投有“钝化”效应;

2. 没有明确买卖点;

因此,关于定投的优化,也就是针对其缺陷的优化。

1. 长期定投有“钝化”效应;

长期定投的“钝化”效应,是指长期定投下,新定投的资金相对累计定投的资金量而言,占比越来越下。假如市场突然下跌,新买入的低成本资金并不能很好的摊低前期高位买入的资金。

关于钝化效应,最直接的方法就是加大后期定投的力度,具体力度如何把握,这就是本文要重点讨论的内容。

首先,从理论层面分析定投力度的不同对单位成本的影响有多大。我们用沪深300作为标的指数,选取从2004年-2021年三场牛市作为投资周期进行回测。

周期的两端就是指数的高位,为了便于计算,假设指数每下跌1%投入一定金额进行定投,从最高点开始定投至最低点。

严谨来说,定投计算收益率应该采用IRR的方式,但同样是为了方便计算,这里采用简单的符合年化收益率。可以看到,增加投资额情况下,累计收益率明显增加,相应的复合年收益率也有一定程度增加。这里面其关键影响因素的就是单位份额的指数增长。

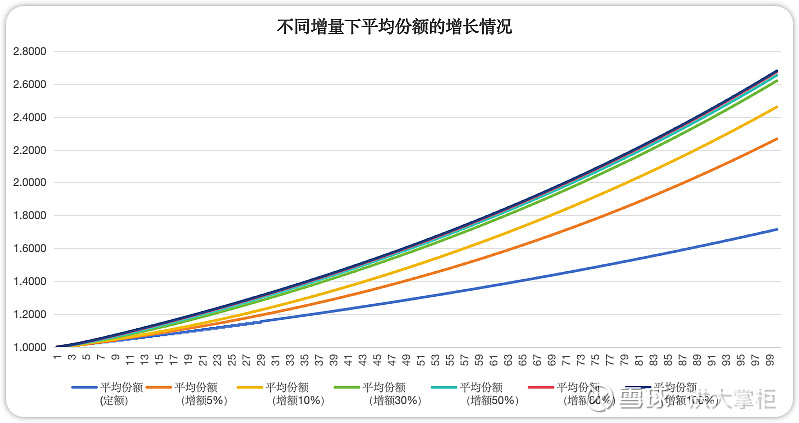

我们都知道,基金的申赎方式不同于股票,基金以固定金额买入,依据当日基金净值进行结算,得到相应的份额(金额/净值)。不同的定投力度下,单位份额的成本价(累计净值/累计份额)是线性变化的,而单位金额下的份额(累计份额/累计金额)确是呈指数级的上升。

从上图可以看出,随着增额比例的上升,平均份额的增速越高。

通过以上的理论数据,我们可以确认,通过增加每次定投的金额,可以抵消“钝化”的效果,甚至可以提高定投的效率。但是,理论毕竟是理论。比如说,按10%的比例增额定投,若起始定投金额是1个单位值,经过100次定投,单笔定投金额需增至12527个单位值,显然是不现实的。这就要结合基金定投的第二个缺陷来优化了。

2. 没有明确买卖点

买入点的重要性毋庸置疑(这里说的买入点并不是指某一天,而是一个区间)。买入点确认的好就是“微笑曲线”,确认的不好则是“死亡过山车”。而卖出点也有相似的问题,定投一两年,眼看收益达到30%,是否要止盈?止盈了,可能后面有个大牛。不止盈,可能又要坐过山车等等。

买卖点的确立一般是通过指数估值的方法进行。比如我们常用的PE、PB指标等,也可以结合一些技术和情绪指标辅助。关于具体买卖点位的确认,在之前的文章有详细说明。

上文通过理论回测数据起始的定投时间均为周期的最高点,我们将估值因素考虑进去,比如设定仅有当PE估值百分位小于30%时才能开始定投。我们采用最新一轮完整周期来计算,也就是2015.06-2021.12,计算结果如下:

复合年化收益率增加接近1%,且最大跌幅从-46%上升到-11%,也就是说最后一次的定投金额从368个单位值降到3个单位值。

总的来说,单从理论层面而言,我们是可以通过优化的方式使得定投收益率和可行性大大提高。无数的投资大师都在告诉我们,通过定投指数基金实现普通人的财富增值,但是却没有告诉我们简单可行的操作方法。通过以上的方法(可依据自身情况进行调整),普通人也能快速地将自己的收益率提高一个水平。

关于定投还有很多优化的渠道,比如结合资产配置、制定自己的仓位控制体系等。

/

/

/

/

/

(本文所载信息仅供学习交流,不构成投资建议,投资人需自行对投资行为负责。有投资方面的疑问或者对文章的质疑,欢迎留言讨论,互相学习,共同成长。)