2023年12月5日,穆迪(Moody)评级公司公布了《中国主权信用评级报告》,将中国主权信用评级展望从“稳定”调整为“负面”。并在随后几天,对中国百余家企业同样下调评级展望。要知道当年的欧洲主权债务危机中,希腊、葡萄牙、爱尔兰等出现危机的国家,最终爆发的原因之一就是国际评级机构下调对其的主权债务评级。

本次消息一出,国内很大一部分的声音认为这是美国金融战的实操,简单说就是,通过自身评级机构的权威性,下调中国及其主要企业单位的评级水平,从而导致其在国际上融资成本的增加,最终达到做空中国的目的。本文将从是否为金融战的角度出发,分析对A股的影响。

一、确实金融战

若本次评级为金融战的一部分,那么对手的目的几乎都是名牌了:增加中方的融资成本、诱导国际资金逃离中国、甚至底部收割等等。

穆迪评级作为国际三大评级机构之一(其余两家为惠誉、标普,三家均为美国公司),它所做出的评级报告在国际上具有很高的权威性,确实可以一定程度引导国际资产的走向。历史上,以上三家评级机构对中国的主权评级均有过下调调整记录:

1999年7月20日,标普下调中国主权评级由BBB+至BBB,展望由负面调整为稳定。数据相对久远,不好查证;

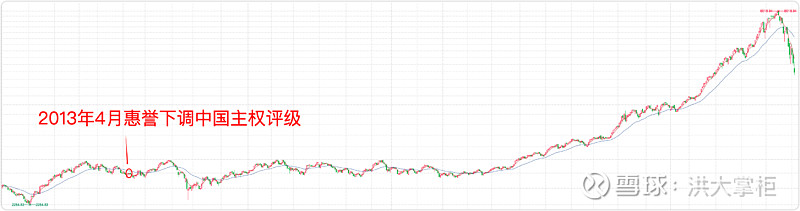

2013年4月9日,惠誉下调中国主权评级由AA-至A+,展望维持稳定。评级公布后,A 股(中证全指000985,下同)横盘震荡一年,之后开启了14-15年大牛市;

2017年5月24日,穆迪下调中国主权评级由Aa3至A1,展望由负面调整为稳定。2017年9月21日,标普下调中国主权评级由AA-至A+,展望由负面调整为稳定。评级公布后,A股在之后的一年从最高点下跌了约35%。

就涨跌幅而言,美方的阴谋似乎也有50%的胜算?

2013年,经过了三年的股市阴跌,中证全指的平均估值处在14以下,远低于正常水平。而2017年,穆迪和标普公布评级的期间,平均估值在19左右,高于常规水平。与其说A股受评级影响,不如说是估值回归导致。

本次2023年12月,中证全指的平均估值在15以下,处于30%以下的历史百分位。因此从这角度出发,评级下调对A股影响有限。

再者,本次公布的是评级展望下调,而非评级下调,因此影响性要小于前几次评级下调。当然,不排除过段时间,再来个评级下调。

二、不是金融战

如果我们错怪了穆迪,人家真的是从专业的角度给出评估呢?

本次评级报告下调评级展望的原因主要是:

①经济增数放缓;

②地方债务问题;

③房地产行业调整对地方财政的影响;

中国经济增速确实在放缓,地方债务问题也显著,房地产行业也出现多个巨头暴雷现象。中国经济增速放缓是跟自身作比较的,相对于国际其他的高评级国家和地区,我们的经济增速并不比别人低,比如美国2023年第三季度GDP增速为2.7%、德国为-0.8%、欧盟0.1%、新加坡0.7%、欧盟区0.1%、中国4.9%。

再说政府债务,2022年,我国政府债务负债率(政府债务余额/GDP)为50.4%,德国为67%,美国为122%、日本甚至高达261%,德国和美国还都是AAA评级。

简单推测,如果以上三个方面的问题会导致中国经济严重下滑,那么国际上所有的高评级主权国家可能都会出现不小于中国的经济危机。到时,相对收益而言,中国经济仍会名列前茅。

前段时间,世界经合组织(OCED)上调中国经济预计增长值5.2%,国际货币基金组织(IMF)上调至5.4%,其他的商业机构如摩根大通、摩根士丹利、花旗银行、德意志银行等均上调中国经济增长预期。每个独立的评级机构,都会从自身的主观因素出发给出评级,穆迪下调评级展望也好,其他机构上调经济增长预期也罢,都只能看作是一小股影响国内经济的因素,并不能做到言出法随,中国经济是否增长?如何增长?还是要看当局举措。

总体而言,我们不能排除美帝灭我之心,但所提到的要点,也确实是中国当下需要解决的问题,国家层面也早早做出了各项处理措施,针对穆迪的这次下调,对国内造成的影响见招拆招:

比如评级展望下调,以及后续可能出现的评级下调,可能减小国际资本对中国投资的信心,最主要的是国际游资,这也是最近北向资金频频出逃的原因之一。但我们国家大量的还是外商直接投资,大量的固定资产,这部分是相对稳定的。

从这个角度出发,此次事件及之后可能发生的延续事件,可能会造成北向资金的流出,对A股造成情绪上的恐慌。因此国家积极出台各项利好政策,想要稳固市场信心。12月中央经济工作会议就是围绕着稳经济恢复增长展开的。

比如说评级报告说到的地方债务问题,国家也在逐渐地讲地方债部分化解为中央债,且不允许地方政府随意增加大规模的债务。

再比如后期若真的评级下调,中国企业在国际市场的融资成本将会提高,国内企业像国际资本融资较多的行业其实就是房地产(也就是报告说的房地产行业调整对财政的影响),其他行业依存度并不高,影响也不大。评级下调可能加剧房地产业的压力,为此,国家也逐步出台救助方案。

对于我们普通投资者而言,要做好全面的打算,用长期不用的资金投资,是最基本的原则。