股票市场从17世界初建立至今,衍生出了非常多的投资策略。其中大多数的策略都经得住时间的考验,但并非所有的策略都能适用于全部市场。

作为投资者,我们没能力也没必要掌握所有有效的策略。我们最渴望的是那种”一招独步江湖“。

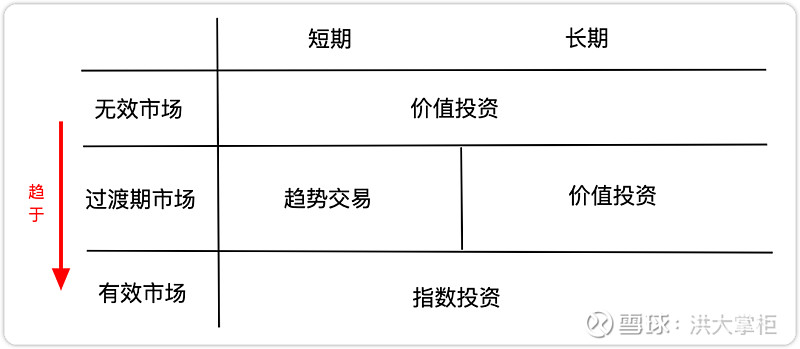

投资策略,离不开策略执行的环境,也就是市场阶段。

每一个股票市场建立之初,由于各种规章制度的不完善,使得市场相对的无效,比如17世纪初的荷兰阿姆斯特丹、90年代的A 股。与之相对的则是美股市场,近年来,美股市场的主动基金跑赢标普500指数的比例,在逐年递减,在可预见的未来,美股市场将成为指数基金的天下。这就是无效市场和有效市场在现实中的例子。

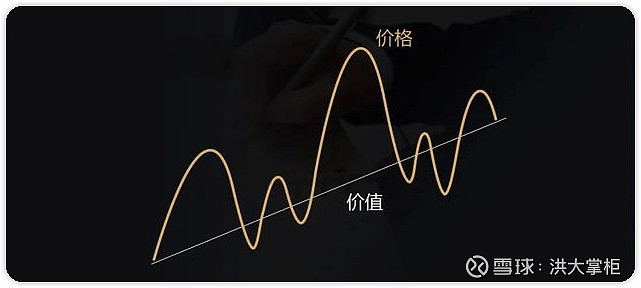

长期而言,在无效的市场,由于价格时常偏离价值,价投策略可以赚到超额收益。

而在有效的市场,无论哪种策略都跑不赢市场,为了避免额外的摩擦成本,最优的方案是通过指数基金做资产配置(打不过就加入)。

随着无效市场逐步向有效市场演化,在这过程阶段,又出现一些新的策略,比如说趋势交易策略或者量化对冲交易策略。都是通过历史经验,总结归纳一套逻辑,并以此预测未来的市场。

目前主流的交易策略,我认为都可归到这三类中(有不同意见欢迎在评论区提出):价值投资、趋势交易、量化对冲。

1. 趋势交易策略,通过一些技术指标,预测出买卖点。

上图是近期的科创50,整体属于下跌趋势,有的趋势交易者,该指数随时都会反弹,因此在每次企稳后后会选择加仓,并顺势持仓至趋势结束。如果加仓后继续下跌,则割肉离场。

趋势交易的关键点就是需要主观地判断操作时机,对专业能力、抗压能力、执行力都是极大的考验。并且,趋势交易必定不是高胜率的策略。

如果该策略胜率高,做的人也就多,由于市场的反身性,会使得该策略逐渐失效(买卖点前置,甚至消失)。

2. 量化对冲策略

通常是基于低相关性资产组队操作,捕捉细小的利差,通过杠杆及交易频率,从而放大收益。量化对冲策略,极度依赖其交易算法,最大的风险就是基于其算法的黑天鹅事件。

如今的量化对冲行业,已经发展的非常的专业。对于个人投资者而言,门槛较高。

3. 价值投资

不是说买入并长期持有就是价投。价值投资也是有门槛的,要能够分析筛选出低估值的公司(价格低于价值)。

也就是核心是低估买入长期持有。

之所以要长期持有,是因为价格并不能总是反映出价值而且可能是较长时间反映不出。

比如前些年的明星指数:恒生科技和中证医疗,同样是去年低估买入,今年一个已经浮盈40%+,另一个还趴着。

由于人性的不耐,价值投资注定是少数人能够践行的策略。如同上文所说,少有人用的策略,反身性也就不强,有效性更长久。

总的来说,在极端市场环境中,如初期无效的市场,使用价投策略,收益较好。在有效市场中,所有交易策略都是额外增加交易成本,最佳策略是资产配置指数基金。而在过度阶段的市场,短期来说,可以采用趋势策略,长期而言,还是价值投资。

以上,是理论层面推导。在实际操作中,个人比较推崇价值投资,放弃择时,放弃短期收益。也就是说,对我而言,在资产配置的大框架下,采用价值投资策略,是应对所有市场的最优解。