来看看一个某所谓首席的一张图

一个所谓的首席,喊出银行破产四个字,极其不专业不说,连基本的常识都没有。什么是常识?

就是资本主义社会的银行是社会资本。社会主义的社会的银行是国家资本。

社会资本追求的是利润,提供的是服务。

国家资本追求的是可控和稳定性。代表政府信用。这是基本的常识

另外一个这个所谓的小学生首席估计没有听说过四大银行以前的故事

也不了解信达资产,东方资产,华融资产,长城资产这四大AMC的诞生来由。

有这四大AMC在,国内的任何银行都不会破产。

目前地方政府也在成立地方的AMC,比如厦门等。

也就是说,连村镇银行都不会破产。你可以说它出问题了,有内部坏账了,但是可以确定的是

储户的钱一分都不会少。银行在我们的社会代表了政府信用。

且不论南京银行会不会破产,我只能说我观察到的一个现象就是踏空的资金在利用职位优势和信息优势做空某些标的,一根大阴之后就是建仓。你如果有心你会发现不少的票都是这样。

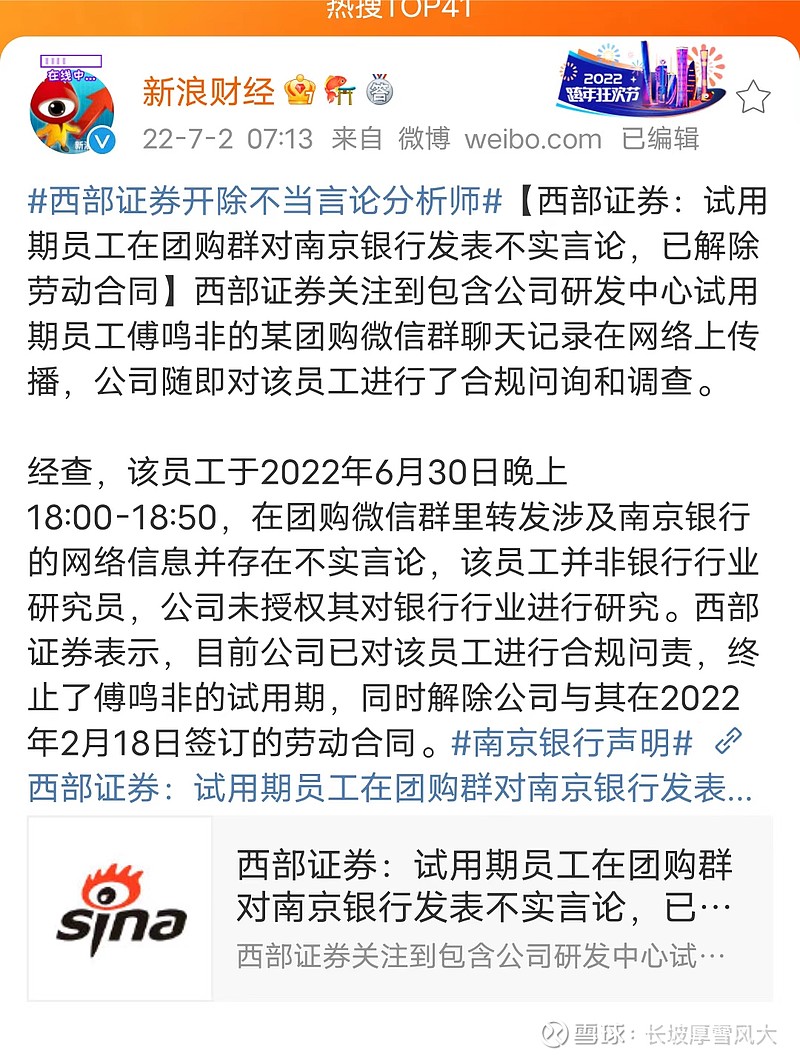

然后这个所谓的首席就被炒了鱿鱼。仅仅是解职。西部券商的首席水平尚且如此。

你们奉为圭臬的研报,各种数据指标,各种所谓的意见领袖,低位唱空,建仓好了,拉高唱多,他们为什么这么做

因为他们并不是什么好人。

这是我的定论。在金融市场里没几个好人。都是你的对手。不论资金量多少

独立的人格,独立的判断,独立的知识结构

是在这个市场活下来的根本要素。

说回南京银行

地产下行带来的风险和压力是很大的。但这是历史趋势。银行面临的转型期也是痛苦的。

历史的车轮不会因为某些压力和风险而停下,

该处置的处置,该出清的出清,股票么,不看好的该卖的卖,看好的该买的买。至于被这种水货首席的言论造成的损失,该提告的提告,该拘留的拘留。该处罚的处罚。

然后反手把这类聘用水货首席的公司反手拉黑。永不关注就好。员工水平代表公司水平和实力,这是本质。

银行的如果有事的话有AMC处理,储户的存款一分都不会少,

股票涨跌随意

这是我的定论。

踏空的机构在溢价一直加仓。因为下半年就是排名。踏空的损失远大于追高的。踏空损失的是自己的管理费和佣金,追高损失的是客户的钱,

死道友不死贫道。就是这么奇妙。

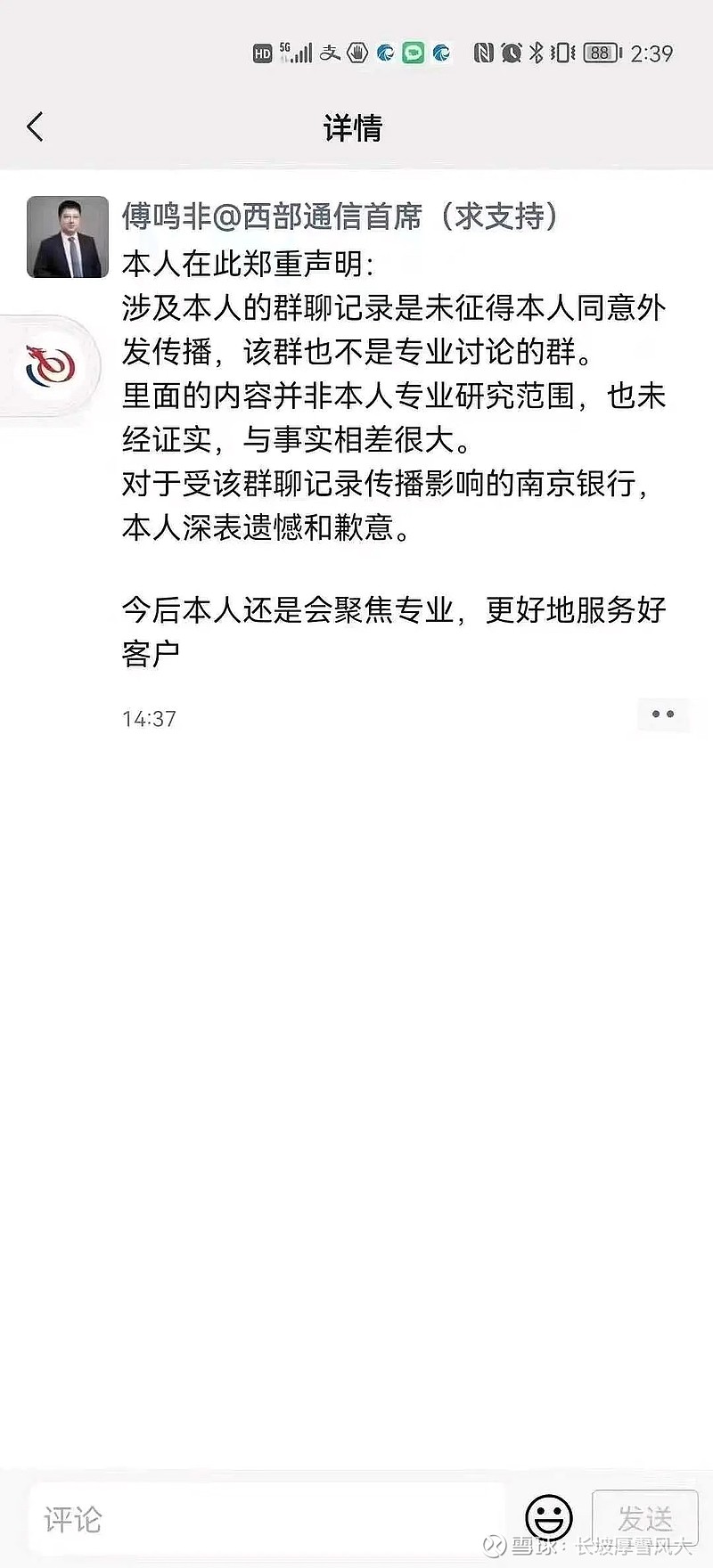

附“试用期首席员工”的道歉

真是讽刺,如果道歉有用的话还要警察干嘛?