$博汇纸业(SH600966)$ $五洲特纸(SH605007)$ $中顺洁柔(SZ002511)$ 昨晚主要造纸公司都公布了半年报预告,没有意外,基本都不太好。但每家公司的半年报又各有不同,我整理和分析了几家主要公司的半年报预告,分享给大家。因为同比都是大幅度降低,本文着重分析二季度相比较一季度的环比数据。

首先来看看后起之秀——博汇纸业。

半年报净利润为-3.75亿至-2.74亿,一季度净利润为-4.97亿,这么看二季度已经开始盈利了,很多投资者说二季度可能是把变卖资产的钱加进去了,那我们来看看扣非净利润,半年报为-4.9亿只-3.9亿,这么一看,确实有1.2亿的非经常性收益,我们来看看一季报的扣非净利润为-5.47亿,归母净利润为-4.9亿,这么一比较,,二季度怎么都是盈利的。所以,博汇纸业的业绩已经开始好转了。这也就不难解释,这几天博汇纸业股价有异动了,大体上资金是在7月13号得到半年报消息的。这就是信息差啊,同志们

如上图所示,我们再来看看公司给出的业绩下降的原因,由公告中可知,原料价格低于同期,公司已经开始用上低价浆,成本不是业绩同比下降的主要原因,而是市场需求原因,销售价格下降。所以,对于博汇纸业的跟踪,就不能只看成本端了,而是应该重点关注国内经济复苏,和需求的变化,以及由此而带来的产品价格变化。这才是跟踪博汇纸业是否能够在下半年,彻底实现业绩反转的决定因素。从预告中,我们看到一个可喜的变化,那就是虽然产品价格低了,但销售额在稳步提升,说明博汇低价换市场份额的战略取得了一些成功。市场份额增加了。

晨鸣纸业,依然在转折的路上,困难前行

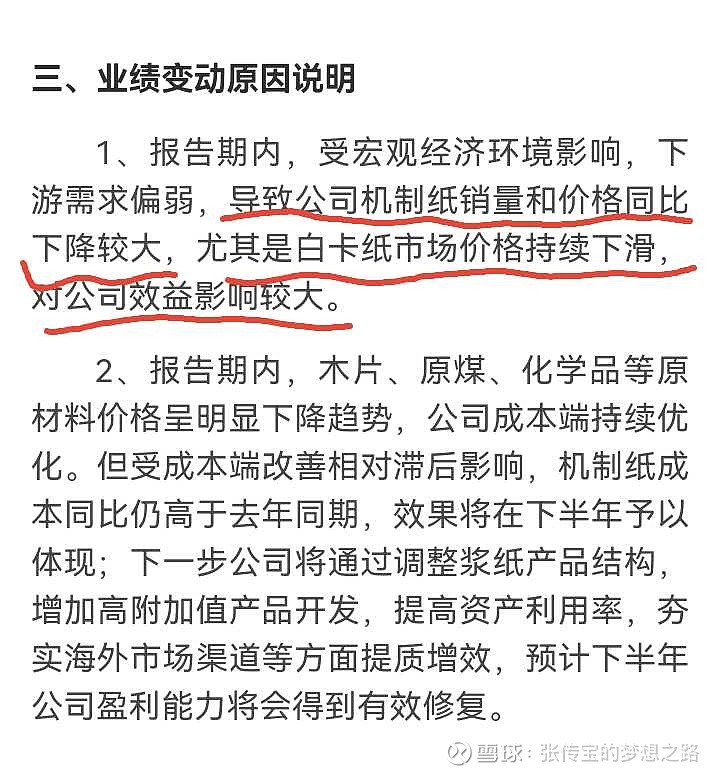

说完博汇纸业,我们再来看看和它业务有重叠的老大哥,晨鸣纸业。晨鸣纸业的日子似乎没那么好过。半年报预告归母净利润-6.5至-7.5亿,一季报归母净利润为-2.75亿,这么看,二季度亏了将近5个亿,扣非净利润-7.6至-8.6亿,一季度扣非为-3.2,也是亏了不少。

再来看看上图中,公司给出的业绩下降原因。也提到了需求不振,产品价格下降,但这里有一个更严峻的问题,随着产品价格下降的还有销量的下降,而且白卡纸低价对晨鸣纸业的影响更大,博汇抢了谁的份额,这里可以看出一二。而且,公告指出,虽然报告期内原料价格下降,但成本端改善滞后,意思就是说还没有用上低价浆,可以看到,在前期对高价浆的库存管理上,晨鸣已经输给博汇了,这就是管理水平的差异,所以,接下来,晨鸣纸业可能因为用上低价浆,业绩稍微会好转,但下降的销售额,失去的市场份额,就很难回来了。所以,下周晨鸣的股价会承压。

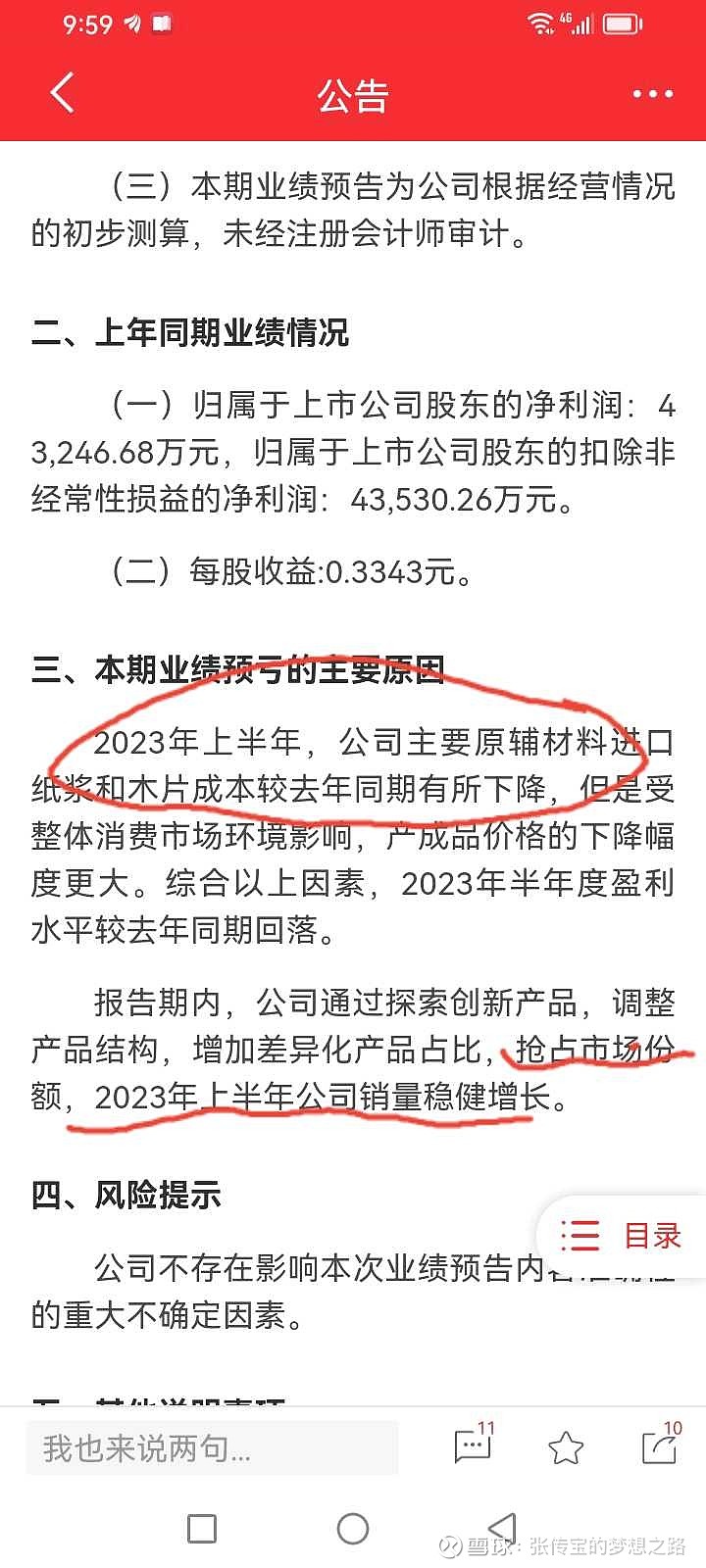

还能饭否?的纸茅中顺洁柔

说到被高价浆拖累的最严重的,那一定是带有消费属性的中顺洁柔了。因为管理层错判形式,囤了很多高价浆,这让投资者一直对洁柔的新一届管理层很不满。这个曾经的纸茅业绩也一路下滑。我们来看看它的半年报预告。中顺洁柔半年报预告归母净利润0.79亿至1.02亿,同比下降55%至65%,一季报归母净利润0.89亿,这么看,二季度还有可能出现上市以来首个亏损,当然,也有细心的股民说,中顺有1个亿的股权激励,如果把这个摊销进去,虽然具体数额不清,二季度表现也不算太差。

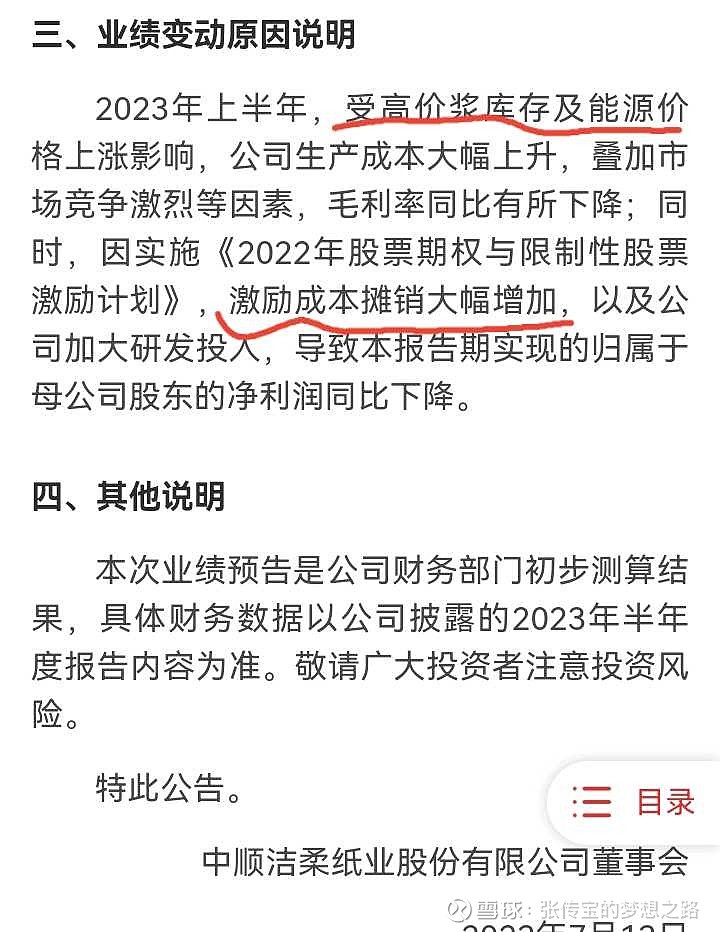

生图我用红线标出的位置,公司给出的业绩说明里,提到了成本端高价的影响,也提到了竞争太激烈,毛利降低,但之前中顺是涨过价的,这很难不让人联想,是不是销售额下降了,市场份额减少了,但说明里没提到销售额和市场份额的事。反而提到了股权激励的成本摊销,但没说具体数额,这个说明还是不太透明,给投资人留有想象的空间,可能也是出于稳定股价的原因吧。具体情况等半年报出来再说,如果到时候,销售额没减少,只是高价浆的原因,股权激励摊销在5千万,那这个半年报还说的过去,下半年用上低价浆,业绩有好转的可能。

看似有技术门槛的特种纸——五洲特纸

最后再看一家特种用纸的企业,五洲特纸。这家公司主营是食品包装等特种用纸,今年虽然其它复苏不及预期,但食品消费应该是复苏比较好的。我们来看看它的半年报预告。归母净利润-1010至-1034万,一季度归母净利润-2982万,二季度可以说开始盈利了。但同比还是大幅下降的,公司给出的原因是产品价格下滑,仍然受高价浆影响,这两个原因可以理解,但消费不及预期确实出乎意料。我预期食品包装纸是最有可能提前实现业绩反转的,原因就是经济复苏虽然不及预期,但上半年食品消费还是可以的。我仍然维持这个观点。而且,五洲特纸前段时间出了一份股权激励计划,

每年股权解禁的业绩条件分别是未来三年实现2.5亿,5.5亿.和7亿的利润。有这点也可以看出,下半年业绩出现反转是大概率事件。五洲特纸目前唯一的一个风险点就是11月份的股票解禁,到时候有3.176亿股,占总股本的79.3%,解禁成本在9.33元,虽然大股东不太可能在周期底部一解禁就卖,但这对投资者的买入会产生心理影响,压制股价表现。

终上所述,虽然各家公司半年报都很差,但也别有洞天,投资者也要择优而选。不过,现在对于整个行业来说,就是黎明前的黑暗。正像我上篇文章说的那样,现在能套住你的造纸公司,都是金项链。