恒力石化是一家全产业链布局的大炼化企业。在这个以国资为主导的基础化工行业,一个民企能够突围发展壮大,可见创始人陈建华和范红卫夫妇在企业管理和社会资源方面的能力。自2016年3月借壳大橡望上市来,股价也是一路飙升,最高市值3000多亿。这是一家非常优秀的化工企业,今天以恒力石化为例,让我们来看看,研究一家周期性公司,应该从哪些方面入手。

本文梗概

1.恒力石化的主要产品

2.恒力石化的优势

3恒力石化发展中的问题

4恒力石化的突破方向

5恒力石化的估值分析

6.恒力石化的建仓计划

一,恒力石化主营产品

(1)成品油:属于石油炼化行业,受原油等上游原料行情和下游需求的影响

(2)PX(对二甲苯):属于化学原料和化学制品制造业,是制造PTA的主要上游材料。公司具备年产450万吨PX设计产能,基本用于满足下游PTA产能的原材料需求。受原油等上游原料行情和下游需求的影响

(3)PTA(对苯二甲酸):属于化学原料和化学制品制造业,是聚酯的上游材料,中国是全球最大的PTA生产国和消费国。公司现有1660万吨/年PTA产能,是全球产能规模最大、技术工艺最先进、成本优势最明显的PTA生产供应商和行业内唯一的一家千万吨级以上权益产能公司。受原油和对二甲苯供给和下游需求的影响

(4)涤纶长丝:属于聚酯纤维制造行业,这是恒力的基本盘,是它起家的产品。受原油等上游原料行情和下游纺织行业景气度影响

(5)聚酯切片:属于聚酯纤维制造,受原油等上游原料行情和下游需求的影响

(6)BOPET:属于塑料制品制造,公司拥有年产38.5万吨BOPET功能性薄膜产能。受原油等上游原料行情和下游需求的影响

(7)PBT:属于塑料制品制造,公司下属子公司康辉新材料在营口基地拥有年产24万吨PBT工程塑料产能,是国内最大的PBT生产商。受原油等上游原料行情和下游需求的影响

二,恒力石化的优势

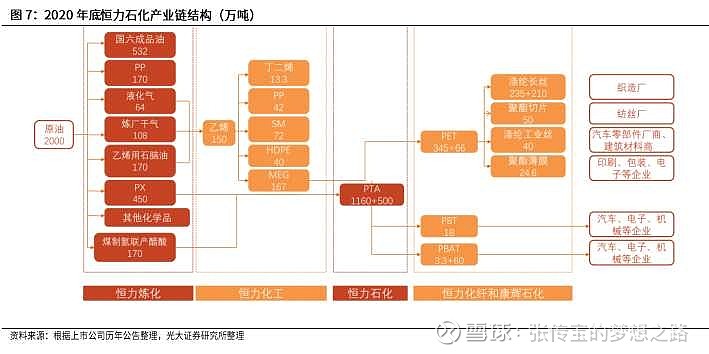

目前,恒力石化已形成了以“炼化+乙烯+煤化”构筑的上游“大化工”平台的基础发展优势。并由此延展出了一整条基础化工产业链。

如上图所示,由原油炼化产生的PX是下游PTA的主要原料,然后PTA又是生产聚酯的主要上游材料,然后再衍生出了塑料和化纤产品。形成了一个完美的产业闭环。恒力石化全产业链布局,极大的降低了生产成本,提高了生产效率,具备其它企业无法睥睨的成本优势,这也成为恒力在产业低谷期仍能够保持盈利的主要原因。

三,恒力石化发展中的问题

恒力石化经过几十年的发展,已经成为年产值2000多亿的产业一体化公司,最大的问题和挑战就是已经过了企业高速发展的时期。目前,恒力石化的主营产品PX仍是其炼化产值中最重要的一环。尽管随着纺织业的高速发展以及下游聚酯和中游PTA的快速扩张,我国对PX的需求仍很旺盛,但国内PX产能也正在加快释放,现在也进入饱和阶段,竞争非常激烈。大炼化产品没有什么技术护城河,恒力石化只有成本优势,没有万华化学在特定产品如MDI上面的技术门槛,所以,发展到现在,也难免沦落到化工行业的周期竞争中去。而且从它的产品可以看出,其毛利率受原油和煤炭价格的影响极大,而我国又是进口原油大国,对原油定价没有影响力。原油价格的波动,直接影响恒力的业绩。最近两年受石油价格走高和国内需求不振等多种因素影响,业绩出现下滑,其股价也从高位跌落。

四,恒力石化的突破方向

公司也意识到了这些问题。开始寻求新的突破。凭借“大化工”平台的战略支撑与新材料业务的多年积累,恒力石化持续在化工新材料业务领域发力,并推进锂电膈膜、电池级DMC、ABS、PC等新能源、新制造项目建设。

在新材料领域,加快打造百万吨级PBS类生物降解新材料全产业链体系。不断延伸功能性薄膜、新型塑料的下游高端应用领域。拓展乙烯下游C2~C4的化工新材料市场。进军可降解塑料赛道。

除可降解塑料外,康辉新材料在聚酯新材料、工程塑料、功能性薄膜方面均有布局,可以说承担了恒力石化开辟新赛道的任务。最近,子公司康辉新材要和大连热电重组借壳上市,也是一个看点。

项目主要进展如下:160万吨/年高性能树脂及新材料项目,预计2023年年中逐步投产。恒力化工新材料配套项目(30万吨/年己二酸项目),预计将于2023年年中逐步投产。60万吨/年BDO及配套项目正在有序推进中,预计于2023年年中逐步投产。江苏康辉新材料年产80万吨功能性薄膜、功能性塑料项目,于2023年一季度逐步投产。45万吨PBS/PBAT/PBT可降解新材料项目,已于2023年一季度逐步达产。营口厂区年产超强湿法锂电池隔膜4.4亿平方米(其中2.2亿平方米锂电池隔膜涂布膜),第一条线预计2023年5月投产。南通厂区年产湿法锂电池隔膜12亿平方米,年产干法锂电池隔膜6亿平方米,项目正在有序推进中,预计2024年一季度逐步投产。

以上新项目的建设,将进一步完善恒力石化全产业链业务体系,更好地布局新材料业务,推动公司构建世界级石化产业发展平台战略布局。

五,恒力石化的估值分析

我们在研究周期股的时候,一般不参考PE,因为化工股的周期性,市盈率具有估值陷阱。只参考周期性公司的市净率。

首先来看看它与行业内另外两家巨头公司万华化学和荣盛石化的横向对比。2022年报显示,恒力石化总营收为2224亿元,净利润为23.18亿元,增速分别为12.3%%和-85.07%。同期万华化学的数据为1656亿元和162.3亿元,增速13.76%和-34.14%;荣盛石化为2891亿元和33.40亿元,增速57.91%和-74.76%。

没有对比就没有伤害,同为市值千亿的化工股,万华化学和荣盛石化的表现要优于恒力石化。恒力石化之所以出现更多的增速下滑的现象,在于原材料如煤炭价格的快速上涨,侵蚀了利润空间。

而表现在估值上,荣盛石化市净率在2.7,万华在3.7,恒力石化目前的PB为1.9倍。市场给出的估值还是比较客观公正。

如果参考恒力石化历史合理估值区间2.6—4.4倍的市净率水平,恒力石化的合理市值应该在1427亿至2415亿之间。考虑到未来新材料赛道新增产能的逐步落地,未来3年给予最高市值3000亿元的估值。目前1043亿的市值处在低估区间。

六,恒力石化的建仓计划

打开公司近十年的市净率图,可以看到,当前市净率1.92,处在历史低估区间,是一个不错的买入区间。

再来看看技术指标是否符合建仓条件。由月K线KDJ可以看到,目前在低位运行,k值20.5,D值23.28,K值15.14基本满足KDJ<20的建仓指标。WR指标在超卖区间,MACD在零轴下方,没有金叉,还有待观察。

考虑到现在还处在美联储加息周期中,紧缩的全球货币政策下,全球经济疲弱,需求不振,大宗价格回落,不利于周期股的表现,国内经济处于弱复苏,需求还有待提升,综合所有因素,现在这个位置,可以考虑先建一个10%的底仓观察。如果后期股价还会跟随市场出现非理性下跌,可以按照金子塔建仓法,做好档差计划,逢低买入。

注∶以上分析只做投资学习参考用,不构成任何股票买卖建议,如因此产生的一切后果,概不负责。