总结:回顾过去一年市场风格,A股的马太效应明显。【20230827】

一、市值选择:超大盘or超小盘策略,没有“中间地带”

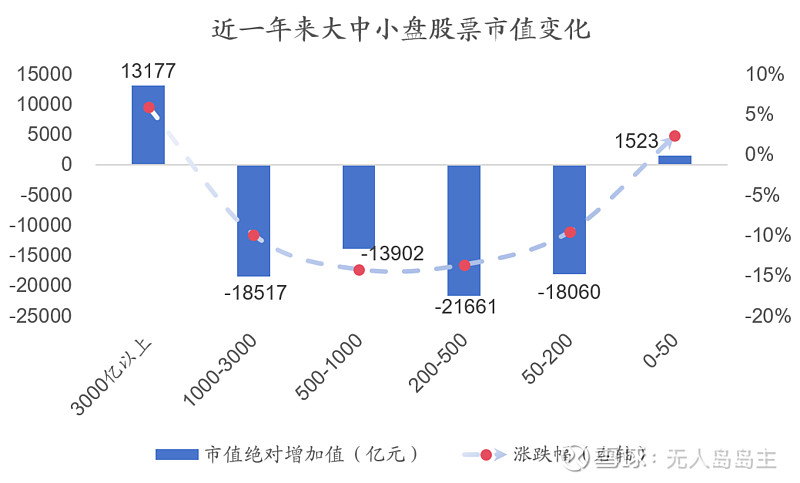

以2022年8月1日的市值为准,将全部A股分为六组:(超大盘)3000亿以上、(大盘)1000-3000亿、(中盘)500-1000亿、(中小盘)200-500亿、(小盘)50-200亿、(超小盘)小于50亿。观察每组股票一年以来的市值变化,有以下规律:

1) 超大盘和超小盘市值正增长,位于中间市值的全部负增长。

2) 涨跌幅两端高中间低,呈“微笑曲线”。

说明只有市值大或小到极致,才更容易在市场中赚到钱;处于“中间地带”的,多半都是要亏。

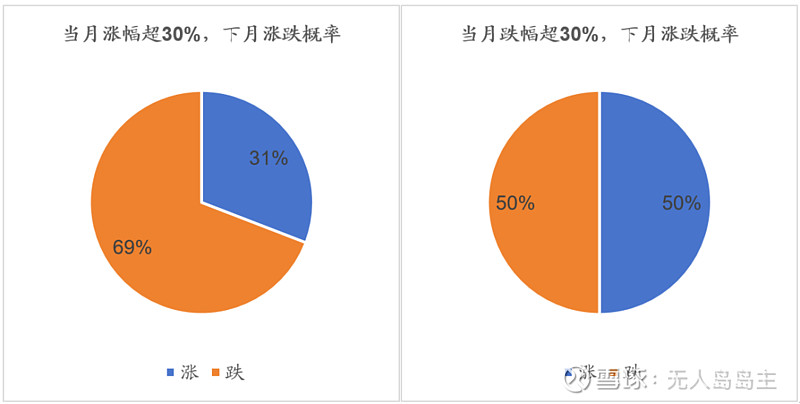

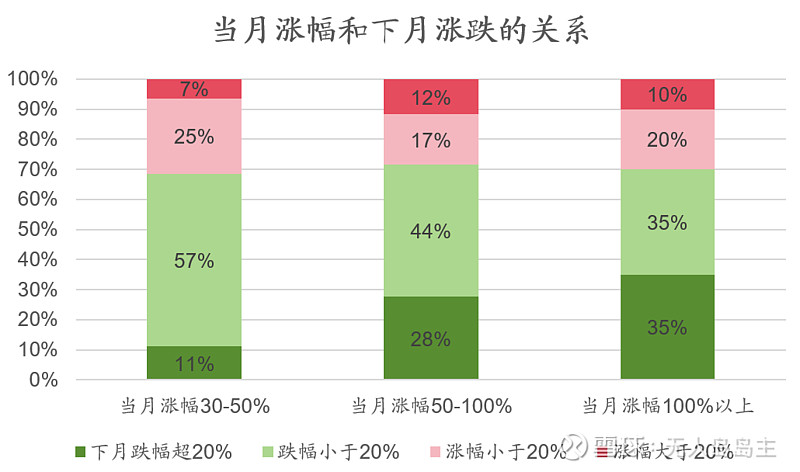

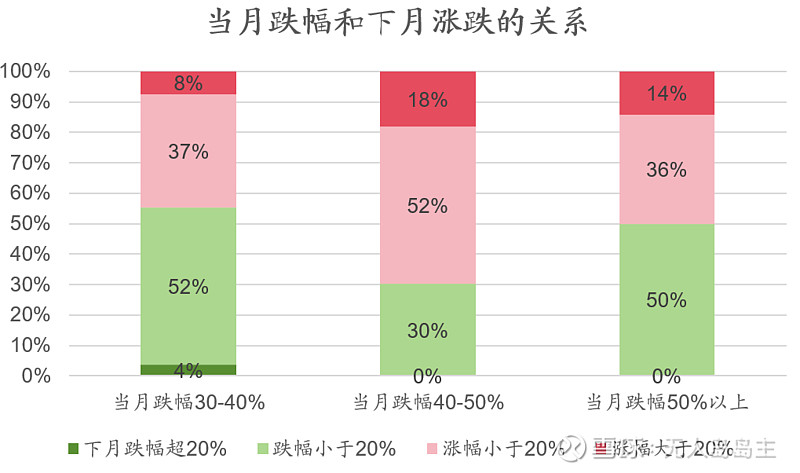

二、追涨还是抄底:抄底的赔率&胜率防守性更强

从胜率看:过去一年中,当个股当月涨幅超过30%时,下个月再涨的概率是31%;当个股当月跌幅超过30%时,下个月反弹的概率是50%。

从赔率看:当一支票当月涨幅越高,下月回撤超20%的几率就越大;当一支票当月跌幅超过40%后,下月极大概率跌幅收窄,并超半数股票会迎来反弹。

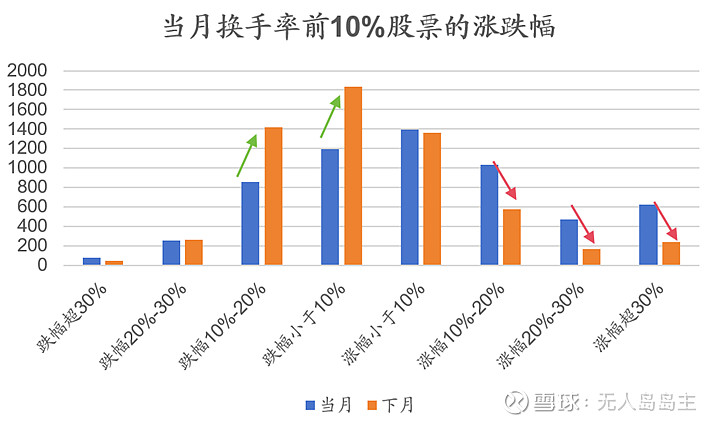

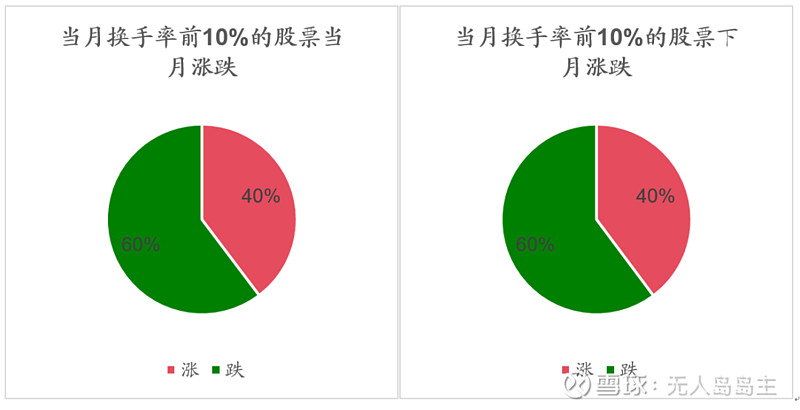

三、 动量策略:牛鬼蛇神齐上阵,一地鸡毛身后事

从换手率上看:当月换手率前10%的股票,下个月跌幅达0-20%的概率会显著上升;涨幅超过10%的概率会显著下降。当一个票短时间内涌入大量资金,确实可能出现股价大幅波动,但是当资金慢慢离场时,留下多是一地鸡毛。

并且,就算当月股票开始放量,涨的概率也只有4成,跟下个月的涨跌概率一样。

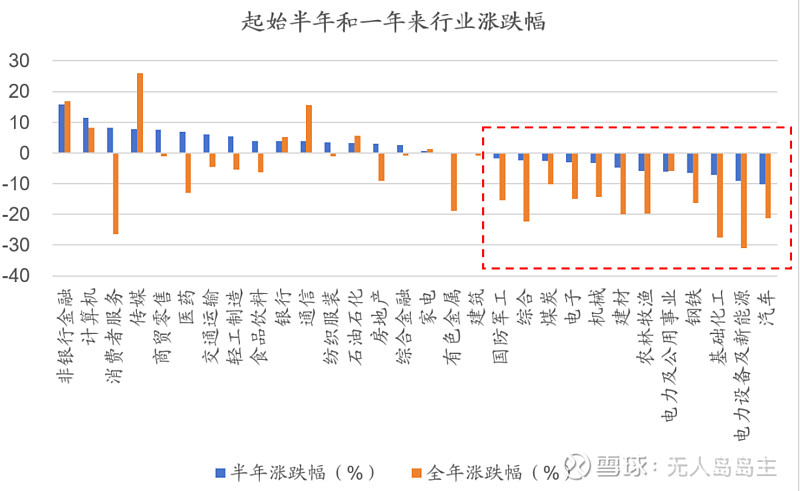

四、 行业策略:强者未必更强,弱者势必更弱

对起始半年来和一年来的涨跌幅做对比,可以看到起始半年涨得好的未必在后半年中领涨;但起始半年跌得猛的却在后半年继续领跌。或许像电新、医药已处于价值低谷,但是借鉴近一年行情来看,弱者愈弱的情况下,或许还需要时间慢慢筑底,以释放巨量、长期的套牢盘。

总体来看,市场风格并不明朗,增量资金少、炒作情绪高,因此对α要求极高,这一风格自22年初以来至今依然延续。

$科创50ETF(SH588000)$ $上证50ETF(SH510050)$ $中证1000ETF(SZ159845)$