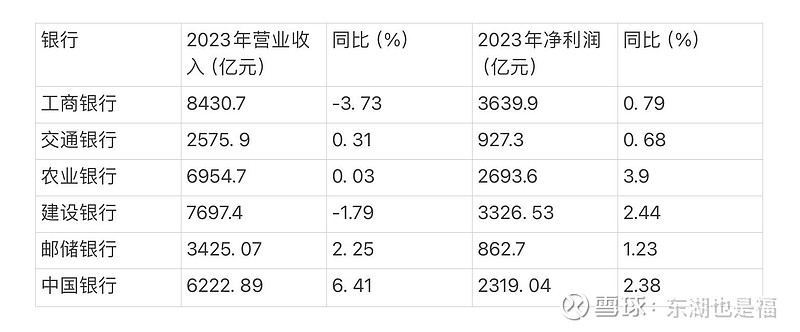

本周6家国有大行都公布了2023年年报。概括起来就是营收微降,利润微增,拨备稳定,不良下降。不好的方面,以往的高增长没了,利润靠调整拨备才有。

展望2024年,比较确定的不太有利的因素至少包括以下:

1、经济总体是企稳中缓慢复苏,银行大幅增利的大背景没有。

2、负债的定期化趋势越来越明显,导致负债成本高居不下。

3、净息差可能几年都会维持在低位。

4、房地产隐忧还没彻底消失,哪些房地产贷款占比高的银行还需忙于应对。

5、经过2023和今年一季度的持续上涨,国有大行的股息率在下降,基本都在6%以内,股价的吸引力跟随下降。

有利的因素也有:

1、村里强调加大分红比例,国有大行的分红几年内都没问题,至少维持30%。

2、央行多次说过,存款准备金还有下降空间。

3、好些机构预测2、3季度还会降低存款利息。这样既能稳定银行净息差,又能反向加大分红股息的吸引力,毕竟5%的股息也比存款高很多。

4、中特估概念还在吆喝。

5、国有大行都属破净股,估值真的不高,应该有提升空间。

最近看了几份研究机构给国有大行的研报,对今年国有大行的利润预测基本上是微增。

面对隔壁高成长的城商行,看来今年继续持有国有大行,真的需要定力,很大的定力!

$农业银行(SH601288)$ $交通银行(SH601328)$ $江苏银行(SH600919)$