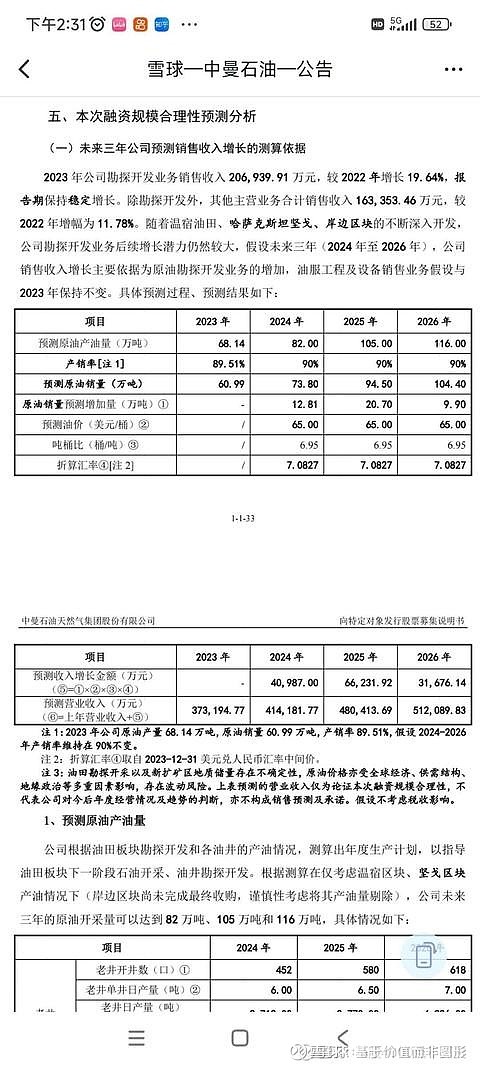

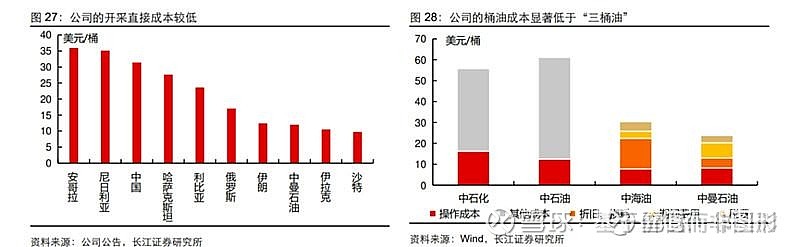

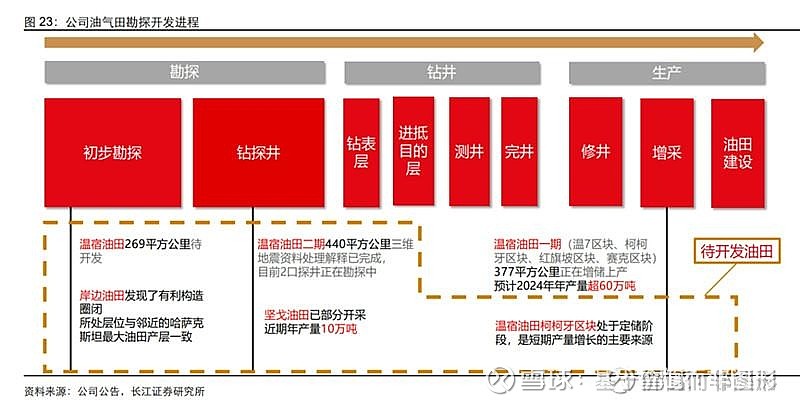

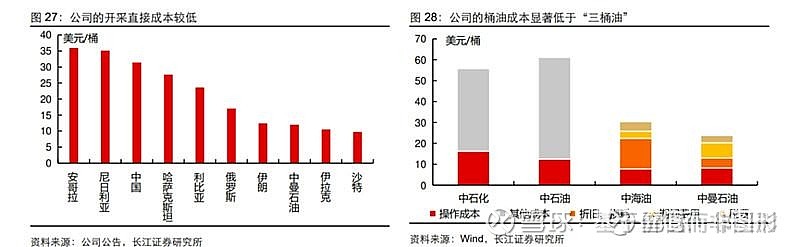

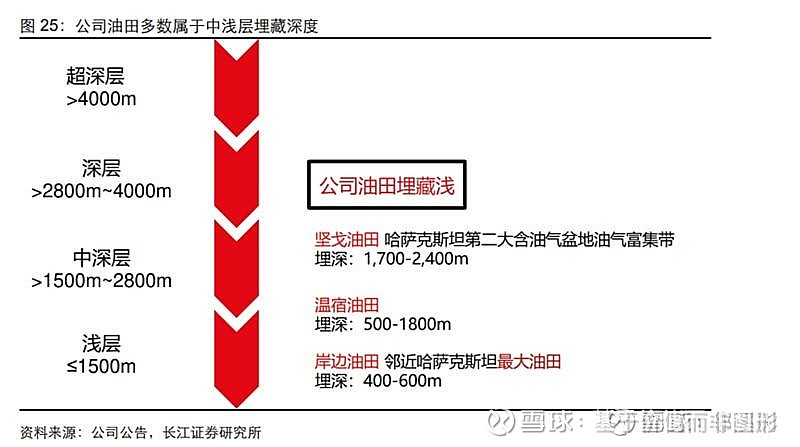

$中曼石油(SH603619)$ 去年温宿产油58万吨、坚弋10万吨按照权益51%为5万吨,中曼2023产量是63万吨。22一23年新疆温宿项目加速期,目前是稳增,24一25哈油坚弋项目加速期,26一27哈油岸边加速期,按照立项到产油大概3年,伊拉克项目大概27一28进入加速期!国内的企业太卷了!原油需求量70%需要进口,卷不到原油股,长期持有的风险来自于全球系统性金融风险,关注中曼经营相对简单,盯着产能+油价。成本:坚戈30多美元,温宿十几美元;新疆油定价挂钩布油吨油月平均价;哈萨克两部分:哈内销60多美金,外销挂钩国际油价,基本都是内销;挖掘深度:温宿1000-1500米,坚戈2300-2700米,岸边600-800米。对比起来中曼的石油真的多,市值1.4万亿的中海油石油储量10亿吨,市值100亿的中曼目前石油储量1.2亿吨,而且石油成本中曼和中海油差不多。伊拉克的两个地块差不多又能增储5000万吨,到2025年差不多要变成石油储量2亿吨,石油年产量200万吨中型石油老板,到2030年石油产量有可能超过500万吨,净利润70~80亿元。