我很少看极低市值的企业,主要是关注度低、资料少,研究难度大。而且企业上市能募到巨款,几年时间经营市值就不该太低,所以A股市场的低市值公司一般都很差,估值虚高,从投资角度讲没有看的价值。

不过这两天看了双箭股份——25亿市值,差不多是几年前把净资产亏没的上市公司壳价值,它却是一家近似小而美的企业。

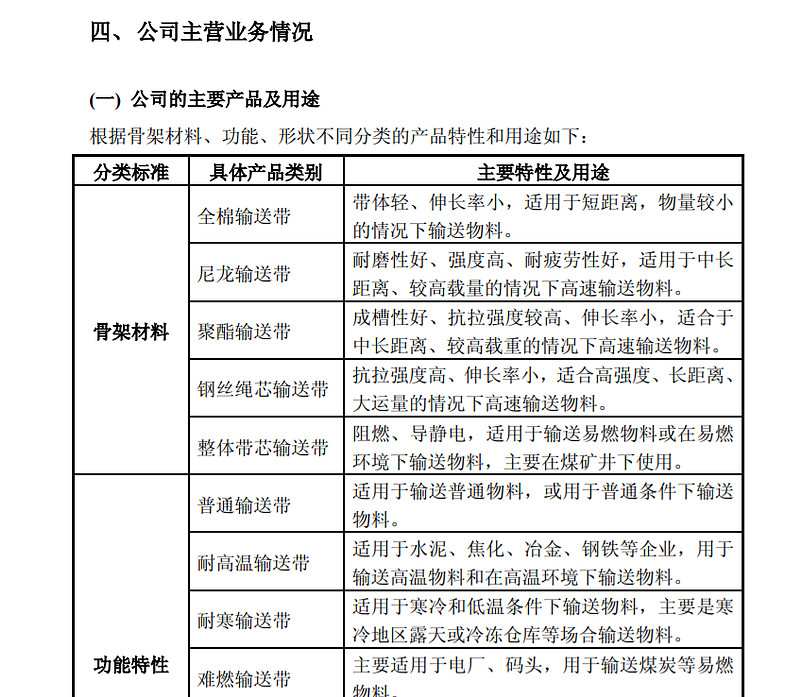

这公司是做胶带的。

不是胶水的那个胶带,是橡胶输送带的胶带,可以想象成地铁安检输送带的加强版。双箭股份几乎全部的产品都用在煤炭、电力、钢铁、港口、水泥等重工业领域作耗材,所以公司的产品需求跟宏观经济紧密相关。

它们的产量统一按平方米计算,但由于用途各种各样其实有很多不同的产品,一般是下单后才开始生产,做好后能用十几天到十年,差异非常大,有一定的技术含量。

这类的信息,非深研风格的投资者大概看过即可,心中留点印象,用不着翻来覆去反复琢磨。更重要的关键信息是橡胶的产销状况,其价格波动同样对公司业绩造成巨大影响。

也就是说,双箭股份的周期性不小,既涉及自家产品需求,也涉及上游关键原料价格的变化。如果叠上股市的行情波动,那就是三重周期等着投资者挨个分析。

我在这里简化一下:

自家产品需求,不管你宏观经济怎么变,长期看是稳定增长的;

上游原料价格,要是涨太狠太久,新的橡胶树和橡胶厂就出来了,应该也没啥大碍;

股市周期更好办了,纯看PB,接近净资产,正处于历史低位;

再加上双箭股份已经是全国龙头了,还是家族企业相对适合深耕细分领域,所以我很想把它称作小而美公司或隐形冠军。

奈何公司不算很赚钱。

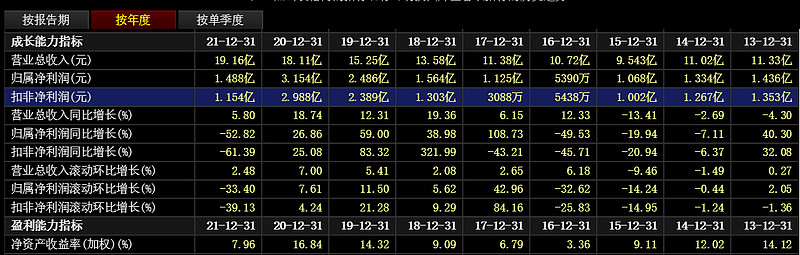

在原料价格跌至历史低位时,公司roe好不容易达到了16%。而原料价格涨的时候,扣非利润可以直接跌到低于银行存款利率。2013年赚1.35亿,后面多少年都还在这个体量上挣扎。

所以公司虽然是国内龙头,赚的钱也不怎么多。可能国际龙头要好一些,或者行业集中度大幅提升后才能变好。

又由于股份增发并不算少,公司的一大优势——派息率高也被直接抵消掉了,红利再投资显得没有说服力。

至于仅有的几篇券商研报特别喜欢提的养老业务,更是纯扯淡,完全可以忽略。

我认为双箭股份最大的优势,是安全。

如果你能以实业老板的心态看公司,将发现产销量比较稳定,现有的客户会一直支持你,你只要稳扎稳打一步步前进,就能一边享受行业的整体增长,又一边蚕食弱势竞争者的地盘。这个过程看不出什么变数,自家账面也干净得很,一堆现金很少债务,没积压存货和大额商誉,不故意作死就想不出死法。

在这样的背景下,如果一开始没买贵,那就立于了不败之地,只看将来最好能变得多好。

如此一想,我觉得双箭股份还是有点意思,值得保持关注。