本系列文章将分享对不同公司定性定量分析,希望各位雪友积极交流。以下言论仅个人分享,不构成投资建议。

本系列文章开始介绍美国家居零售商巨头—家得宝。本篇文章介绍家得宝财务分析,看看家得宝在财务上的表现如何?

一、利润表

2013年-2023年,家得宝总收入十年复合增速为6.84%,利润复合增速为10.89%。

1、 收入增速的来源

家得宝在年报中有详细区分其每年的量价变化,其变化如下:

1) 从店铺量及每间店铺销售额来看,主要是通过提高每间店铺销售额的方式来实现收入增长。2013年到2023年,店铺总量从2263间提升到2335间,十年复合增速为0.31%;每间店铺销售额从3482.63万美元提升到6538.29万美元,十年复合增速为6.5%。从这里可以看出,家得宝现已经不再追求扩大门店数,而是尽量得提高每间门店的销售额。

2)从量价角度来看

家得宝在财报中公布了每年客户交易笔数(量)及每笔交易平均成交价(价),但值得注意的是该量价对应的是去除了InterlineBrands及HD Supply 业务的销售额,2023年来自HD Supply 的收入占总收入的4.3%,来自HD supply的收入家得宝并未公布每年的量价变化。

家得宝在2015年收购了Interline Brands,以增强其在维护、维修和运营(MRO)市场的业务。Interline Brands是一家领先的MRO产品分销商,为商业和多户住宅市场提供广泛的产品和服务。通过此次收购,家得宝进一步拓展了其在专业客户和商业客户中的业务范围,并提高了其为这些客户提供一站式服务的能力。在2020年收购了HD Supply的业务。此次收购使家得宝加强了其在维护、维修和运营(MRO)市场的地位,特别是对公寓楼、酒店、医疗设施和其他商业物业的服务能力,Interline Brands 并入到HD Supply 中进行运营。

去除HD Supply 业务的销售额中,2013年到2023年,客户交易量从1390.6百万笔提升到1621.8百万笔,十年复合增速为1.55%;每笔交易平均成交价从56.78美元提升到90.07美元,十年复合增速为4.72%。

收入的增长主要是依靠价增,那么该价增是否有超过通胀呢?

2013年到2023年,美国通胀所带来的增速年化增速为2.7%,而名义GDP为4.84%。 家得宝的每笔交易平均成交价复合增速为4.72%,可以跑赢通胀,与名义GDP差不多。

从量价可以看出,家得宝处于成熟阶段,量价增长空间不大,价能跑赢通胀,与GDP名义增速差不多。

2、 净利率的提升

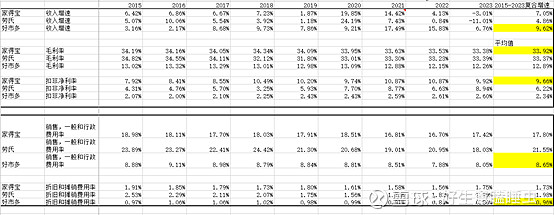

2013年到2023年,家得宝净利率从6.83%提升到9.92%主要得益于销售、一般和行政费用率以及税率的下降。

1) 毛利率呈现略微下滑的迹象

2013年到2023年,毛利率从34.15%略微下滑到33.38%,这不是一个很好的迹象,说明家得宝并不能以超过成本涨价的幅度去提高自己的售价,这与零售业的行业属性相关。对于客户而言,低价是他们选择零售商很重要的一个考虑因素,如果家得宝以超过成本涨价的幅度来提高售价的话,很可能会造成客户的流失。

2) 费用率及营业利润率

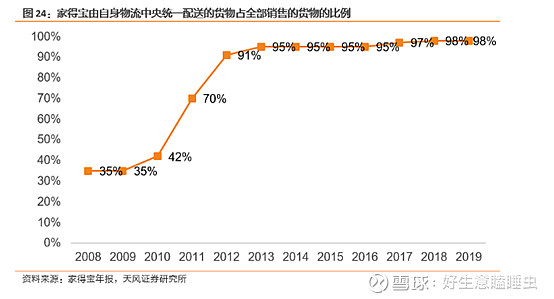

(1) 销售、一般和行政费用率:2013-2023年从20.46%降低到17.42%,家得宝在财报中并未明确说明该费用下滑的原因,只是笼统得归因于强大的费用控制能力带来的杠杆效应。个人觉得与家得宝的配送系统的完善有一定的关系。2002年,家得宝开始对信息系统进行全面改造;2005年,家得宝试试全球数据同步网络;2007年,家得宝提出RDC(快速调动中心), 运输中心订单量达到一定数量之后,可以体现规模效应;到2013年底,约95%的订单商品均通过家得宝自己的供应链系统运送,供应商直送门店的比例从2006年的60%直降到5%,物流成本随之下降。 2020年,已经达到98%。

(2)折旧和摊销费用率:2013-2023年从2.06%降低到1.75%,该费用的下降主要得益于可比商店零售额的提升所带来的规模效应(折价和摊销对于单店而言是固定成本)。

(3)营业利润率:受毛利率、销售一般和行政费用率以及折价和摊销费用率的共同影响,2013-2023年营业利润率从10.4%提升到14.2%。

3) 税率和净利率

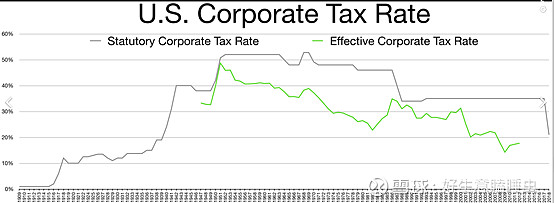

(1)税率:2013-2023年从36.4%降低到24.0%。这与美国税率改革有关,减税和就业法案通过后,2017 年 12 月 20 日,公司的法定税率从 2018 年 1 月 1 日起改为 21%。

(2) 净利率:2013-2023年,净利率从6.83%提升到9.92%,主要是销售、一般和行政费用率以及税率下降导致。

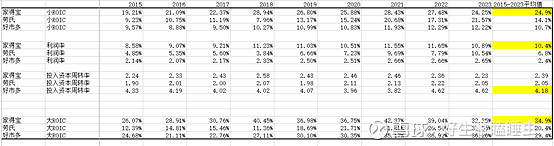

3、 同行及同类别对比

本篇文章的同行对比主要是家得宝及劳氏(全美第二大家居建材零售商),考虑到好市多也是仓储式零售的模式,也把好市多的数据进行一并比较。(标黄为做得比较好的公司)

1)从收入增速来看,2015年到2023年,好市多的收入复合增速略快于家得宝和劳氏。

2)从费用率来看,好市多明显属于低毛利率,低费用率的商业模式; 而家得宝和劳氏则毛利率会比好市多更高,费用控制没有好市多好。 单单看家得宝和劳氏,各类数据都是家得宝要优于劳氏。

二、资产负债表和现金流量表

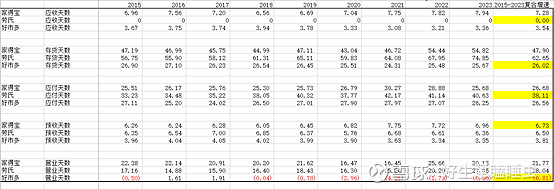

1、 周转天数

由于存货天数较长,家得宝在进行日常经营过程中,需要用到自己本身的资金。也就是说无法通过占用上下游款项的方式实现无现金运营。

与劳氏及好市多的对比:这里可以发现好市多在营运效率做得比家得宝和劳氏要好得多,可以通过占用上下游的钱进行运营,不需要用到自己的钱。

劳氏并没有应收账款,这与它使用的账期策略有关,它并不会给专业用户提供账期。

2、 商誉占净利润比重

家得宝在2015年收购了Interline Brands,在2020年收购了HD Supply的业务,使得商誉有所增加,但到2023年,商誉占扣非净利润的比重也才56%,比重不高,商誉就算减值带来的影响也不是很大。

3、 资产负债率

家得宝资产负债率较高,2018、2019及2021年都出现资产负债率超过100%的情况。有息负债率在2023年也达到了77.42%。从负债利率来看,也不算特别低。那么是什么导致家得宝的资产负债率从2010年的52.92%提升到2023年的98.64%呢?

结论:主要是由于进行了超出净利润的分红回购。

说明:2019年开始,因会计准则变动,家得宝同时在资产和负债端新增经营租赁使用权资产和经营租赁负债,在分析债务的去向时,需要将使用权资产和租赁负债去除。

2023年家得宝去除经营租赁使用权资产的总金额为686.46亿美元,如果按照2010年的资产负债率来看,2023年的负债应该是686.46*52.92%=363.3亿美元。 而2023年实际负债-经营租赁负债的总额为684亿美元,也就意味着额外增加了684-363=321亿美元的负债。

2011到2023年,家得宝的回购-发行股份+分红一共金额为1470.7亿美元,而2011到2023年家得宝的净利润为1276.54亿美元,这意味着在2011-2023年,家得宝通过回购分红的形式多支付了194.16亿美元,而这超额的分红回购的钱则来自于负债。

由于家得宝以超出净利润的金额进行分红回购,这就意味着资产的增加主要来自于债务,这自然也就推动着公司负债率的提升。

资产负债率高不是一件好事,特别是在债务利率较高的年份,未来家得宝应该无法维持超过净利润的分红回购行为。

与劳氏及好市多的对比:好市多的财务最为稳健,而劳氏则最为糟糕。

4、 现金流表现

家得宝的自由现金流表现良好,几乎都是超过扣非净利润。2020及2021年的现金流/扣非净利润的比例低于100%主要是受到2020年高基数以及在通胀及加息期间行业处于下行周期导致库存增加的影响。

5、 投入资本回报率

从2015年开始,家得宝的投入资本回报率达到20%以上,而考虑上下游占款优势的投入资本回报率roic则有30%以上。

与劳氏及好市多的对比:如果不考虑上下游占款优势,好市多的roic最低,只有10%左右,从利润率及资本周转率来看。家得宝和劳氏属中等净利率中等周转率的形式,而好市多属于低净利率高周转的商业模式。

但如果考虑可占用上下游款项的优势时,好市多的roic与家得宝差不多,都可以达到30%以上。

总结:

1、 家得宝处于成熟阶段,收入的增长主要依靠提价,量增空间不大;利润的增长除了有收入增长的贡献之外,还依靠销售、一般和行政费用率的下降;

2、 家得宝的财务状况不稳健,资产负债率接近100%,后续家得宝应该无法持续提供多于净利润的分红回购;

3、 家得宝的现金流情况良好,赚的是真钱;

4、 家得宝的资产回报率ROIC较高,这意味着家得宝赚得相对不辛苦,是赚钱比较容易得商业模式。

声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担