本系列文章将分享对不同公司定性定量分析,希望各位雪友积极交流。以下言论仅个人分享,不构成投资建议

接下来更新的是FICO的系列分析,第一篇主要是介绍FICO的主要业务及行业发展历史。

一、公司简介

FICO 成立于1956年,是全球领先的信用评分机构,其FICO信用评分已成为美国信贷决策的重要依据,甚至可以说是行业标准。FICO通过独有的算法和大数据分析技术,对信用数据进行计算,得到一个信用分值,每年帮助企业有效衡量个人消费者的信用状况、实现数千亿次的决策。

1、收入按照业务类型分类

2023年FICO总收入15.14亿美元,其中评分收入占比51.1%,软件业务占比48.9%。

评分业务经营利润率88%,软件业务经营利润率32%。

评分业务:顾名思义,通过信用数据计算信用分值,FICO信用分和蚂蚁芝麻信用分差不多,都是发放贷款的重要依据。这部分利润率高达88%,是公司利润的主要来源。

其中,

B2B:占评分业务比重72.5%。

FICO向银行、保险公司、医疗机构等各行业客户针对其特定需求设计风险评分产品。三大征信机构作为FICO的分销商,向用户销售FICO分。抵押贷款发放仅占公司上个季度得分收入的11%和总收入的5%(抵押贷款占比较少的时候),占比多的时候可以占评分收入的20%。

B2C:占评分业务比重27.5%。

FICO通过myFICO网站等渠道向个人消费者提供信用评分等产品。

软件业务:通过软件算法来帮助相关企业有效获客,定价优化,增加用户价值,客户管理,反欺诈及减少信用损失等等,通常根据账户及交易数量进行收费。

软件目前主推提供平台服务FICO Platform,客户可以在平台上自己建模,分析,公司已有的各种软件模型算法和解决方案都将移到这个平台,目前该平台的经常性年收入占全部软件经常性年收入的20%。

2、收入按照地域分类

美洲: 85%;

欧洲、中东和非洲:9.3%

亚太地区:5.6%。

美洲是FICO的主战场,且美洲地区评分业务占比59.4%,软件业务占比40.6%。

其他海外地区主要以软件业务为主,软件业务占比高达95%以上。这也说明FICO信用分在海外其他地方应用并不广泛,主要市场在美国。

二、美国征信行业

1、美国征信行业介绍

美国是消费大国,而消费是建立在个人征信基础上。个人买车、买房、信用卡、租房、就医,找工作等等行为都会被征信机构记录,同时也可能会用到基于征信记录的信用打分以便使用贷款或者争取更低的贷款利率。

失信行为将影响信用分。以FICO 分数780为例,如果失信后,债务清偿后分数会直接下降到665,超过30天逾期付款,分数直接下降到680;汽车贷款年利率也从6.99%上升至9.69%,每月偿还金额上升了25.97美金;抵押房贷年利率从4.875%最高上升至5.75%,每月偿还金额最高上升至1135.58美元。

美国的征信行业可以分为企业征信和个人征信。企业征信的代表企业有:标普、穆迪,惠誉,邓白氏等。全国性的个人征信机构有三个:Experian、Equifax、TransUnion。以及还有很多地方性的征信机构。个人征信已经形成了三大全国性征信机构为主,区域性以及专业性征信机构为辅的行业格局。这三大征信机构和FICO既是合作关系又是竞争关系。

2、美国个人征信行业历史

1)信用卡的出现,增加了对个人信用信息评估的需求

二战后,美国经济持续快速增长,居民消费水平不断提升。1950年,Frank McNamara与朋友一同创办Diners Club,向纽约特定客户发行了可以在14家餐馆赊账的Diners club card,信用卡就此诞生。随后,1958年,美洲银行(National BankAmericard Inc., VISA前身)发布第一张通用循环信用卡BankAmericard,此后American Express等信用卡发卡公司也开始向美国消费者提供各类信用产品。随着信用卡业务和消费信贷的持续扩张,对个人信用信息的评估需求日益突出,越来越多的盈利性征信机构在这个时期成立。

2)信贷机构收集用户数据不全面以及成本过高

美国信贷供应商,例如银行和发卡公司等由于地域分布广且类型和规模不一,无法有效地满足来自于全国消费者的信用需求。一方面,银行等信贷机构在收集信贷用户数据时存在深度和广度不足的问题、无法了解潜在用户的全部信用历史,导致单一信贷机构无法满足用户在房贷、信用卡等多元场景下的信用需求;另一方面,对于此时期的信贷机构,其独立开展个人信用评估的成本过高,较高的成本导致信贷机构无法做出高效、实时、大规模的信贷决策。

例如美国银行等金融机构都曾尝试独立经营征信业务,但最终都转而选择了更合算的方式—将征信业务转包给专业的征信机构。

3)个人征信机构通过并购扩大服务半径

与银行等金融机构相比,专业的征信机构在数据收集、加工以及分析等流程中存在成本优势,此时期的征信机构仍以区域性或者在自身生态内经营为主。为帮助信贷机构实现规模化的信贷决策以应对个人消费者广泛的信贷需求,美国的个人征信机构实现了自我进化。一方面,区域性征信机构在此时期开始通过并购等方式扩展自身的服务半径;另一方面,征信机构也开始试图说服信贷机构主动提供用户数据、进行数据共享。(信息共享对于降低违约率,提高批准率具有重要作用)

4)信息共享机制大幅提升了美国个人征信行业的运行效率

信息共享机制形成前,经常会出现一家银行垄断信誉好的借款用户的情况,其他银行对于优质客户存在获客能力不足的情况;而信誉差的用户经常可以在银行端数据无法共享的情况下实现“多头借贷”。

信息共享机制形成后,个人信用信息在机构端实现互通,信贷机构通过更广泛的数据为借款用户提供更多元的信用产品以及更准确的定价。信誉状况较好的客户可以拥有更广泛的借款渠道,信用较差的客户则无法利用信息不对称实现“多头借贷”,规避了“劣币驱逐良币”现象,提高了信贷机构的信贷决策效率、让规模化授信成为可能。

共享信息生态下,个人消费者也有权向征信机构主动分享附加信息以及对不准确的信息提出质疑;数据共享生态的各参与方角色可能存在重合,例如信用信息提供方和个人消费者也同样是信用报告的主要使用者之一。

5)1970年之前,征信机构受到的监管较少

1970年以前,个人征信报告中经常出现信息错误,当时的美国个人征信机构多采用合约性的不承诺条款(即不对提供信息的准确性负责),以避免来自于个人消费者和信用报告使用者的投诉和诉讼。此时期的征信机构在收集个人信息时并不受制于信息种类限制,许多美国人都曾深受征信机构调查系统的骚扰和侵犯。此外,美国个人消费者也并没有机会获取自己的信用报告,征信机构可以将收集和整理的个人信用信息销售给任何感兴趣的使用者,由此带来了不公平借贷、侵犯用户隐私、广泛的个人消费者投诉等一系列的问题。

6)颁布《公平信用报告法》

1970年,在信贷歧视、个人隐私侵犯等问题频出以及美国公众舆论的压力下,美国联邦政府颁布了美国征信行业的“基本法”—《公平信用报告法》,该法案详细规定了对个人征信数据进行加工的征信机构必须承担的法定业务,以及对数据加工可以遵循的手段和对数据的加工权限等都做了明确的规定。

1970年之后,美国政府相继颁布超过十几部与征信行业发展相关的法律法规(例如《公平和准确信用交易法》、《多德-弗兰克华尔街改革和消费者保护法》等),相关法律法规从征信行业规范管理、信用数据收集与披露、消费者权益保护等方面奠定了美国个人征信行业的法律基础、支撑整个征信行业的规范发展。

7)政府机构主要是监管为主

美国个人征信行业不断发展成熟,现已形成政府机构实行多层次监管、行业协会作为补充的监管机制,政府机构主要聚焦于行为监管,对征信机构没有牌照和机构准入限制。

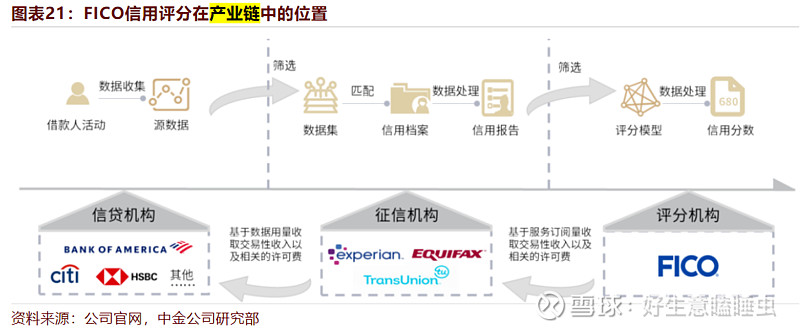

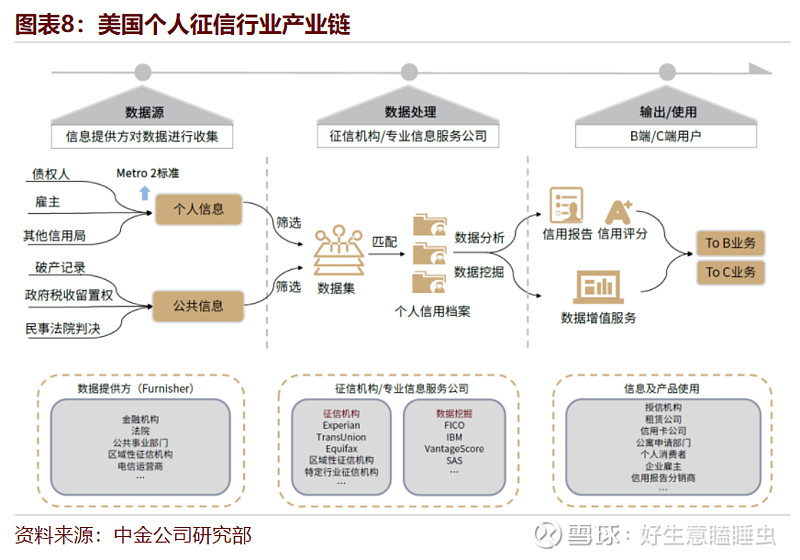

3、美国征信行业产业链

美国征信行业产业链包括数据收集、数据处理和数据输出三个环节。

上游:信息提供方(Furnisher),对数据主体进行数据采集,并按照Metro 2标准对数据进行收集和储存,最终传输至征信机构。

数据提供方包括:金融机构、法院、公共事业部门、电信运营商等。

中游:征信机构,主要负责收集、管理、处理和加工来自于信息提供方的个人信用信息及数据,形成个人信用报告等产品;并与专业信息服务公司(例如FICO)合作、开发信用评分模型。

征信机构的主要工作:

1)可以广泛地与个人信用信息提供者进行对接,通过信息集成帮助相关机构全方位地了解用户的个人信用状况;

2)基于强大的科技能力以及分析能力对原始数据的加工与处理,筛选有误的数据,将海量的新增个人信用信息与数据库中已有的个人信用档案进行高效、精准的实时匹配;

3)使个人信用信息的原始数据形成标准化、被市场认可的信用产品,并基于数据价值向用户提供各类增值服务;

4)进行数据校验、数据保护以及帮助消费者高效处理信用信息异议。

下游:信用信息使用者:包括将征信机构的信用报告等产品作为决策依据的信贷供应商、保险公司、公寓审核部门、企业雇主等机构,信用信息使用者通过信用报告及信用评分可以全方位地了解个人信用情况。

FICO在行业中游,与征信机构展开密切合作。

以上是关于FICO公司业务及其行业的基本介绍,欢迎大家多多交流。

声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。$Fair Isaac(FICO)$