本系列文章将分享对不同公司定性定量分析,希望各位雪友积极交流。以下言论仅个人分享,不构成投资建议。

接下来更新的是保险数据公司Verisk的系列分析,第四篇主要是对公司的估值分析。截至文章发表时(2024/3/1),Verisk的十年复合收益率为-2.99%,反映出当前市场价格较贵,暂时不值得投资。

一.收入估值:价增量不增

在剥离能源与金融业务后,Verisk只剩余保险业务。历史上,保险业务2016~2023年的复合增速为9.5%,增速较高。

量的估值假设:0增长。

从2009~2023年的财报描述来看,多年来公司的客户数没有明显的增减变动。公司的理赔数据库对财产和意外险行业的客户按照保费规模计算的覆盖率一直在90%以上;自保公司客户数500家左右,第三方管理公司客户数400家左右;保险维修承包商和服务提供商的覆盖率在80%以上。

Verisk在客户数量上已经触及天花板,因此对量增给予0增速。

价的估值假设:3%。

从上述财报的描述来看,Verisk历史收入的增长应当主要是来源于ARPU的增长。

有研报指出,凭借可持续的竞争优势,Verisk对其专属客户拥有定价权。其风险评估业务历来每年将价格上涨3-4%。而从Verisk客户的角度来看,财产险公司的直接承保保费从2007~2021年的复合增速为3.2%,能跟随通胀提价,因此对Verisk的价值给予3%的增速。

综上,给予Verisk保险业务收入3%的复合增速。

二.净利润估值:

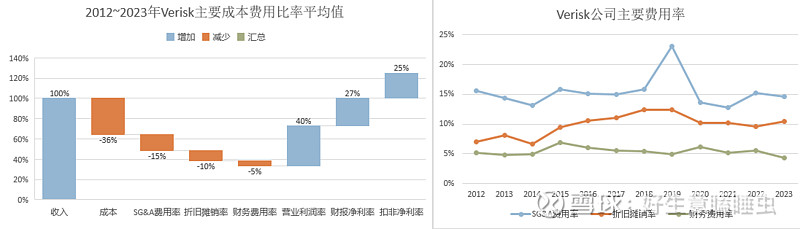

1.成本费用率

Verisk公司整体过往的毛利率稳中有升,由于公司整体的毛利率还包含其他业务,而其他业务已经剥离。在估值时,取的是保险业务单独的毛利率。该业务历史上毛利率水平稳定,取的是2017~2023年的平均值67.3%。

SG&A、折旧摊销及利息费用在估值时取的是扣除异常值后的平均值,分别是14.5%、10.9%、5.5%。在剥离能源和金融业务后,折旧摊销费用有下降的空间,但截至2023财年尚未在财报中有所体现,等表现出下降的趋势后再做更新。

2.所得税率

所得税率采用21.7%,是取税改之后扣除偶然异常项目的平均实际有效税率。

3.净利润

综上所述,预计到2033年,Verisk的净利润为9.63亿美元,净利率为28.53%。与2023年的扣非净利润7.96亿美元相比,十年复合增速为1.9%。

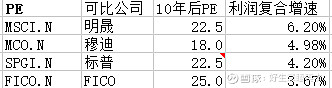

三.PE的选择

由于Verisk在行业内缺乏可比公司,与我们股票池内其他可比公司综合对比后,给予Verisk十年后20倍PE。

四.估值结果:偏贵,当前不值得投资

考虑到截至2023财年,Verisk的资产负债率为93%,高于我们的选股要求,因此在估值时对资产负债率予以调整,通过降低分红回购比例的方式,假设公司把部分利润留存用于还债,使得资产负债率下降到65%。

经过调整后,截至文章发表时(2024/3/1),Verisk的十年复合收益率为-2.99%,反映出当前市场价格较贵,暂时不值得投资。

Verisk的系列分析到此结束,后续还将为大家带来其他公司的系列分析。欢迎大家多多留下意见和看法。