本系列文章将分享对不同公司定性定量分析,希望各位雪友积极交流。以下言论仅个人分享,不构成投资建议。

接下来更新的是保险数据公司Verisk的系列分析,第二篇主要是对公司财务状况的介绍。总地来说,Verisk是一家投入产出回报率高、利润真实、股东回报较好的公司。

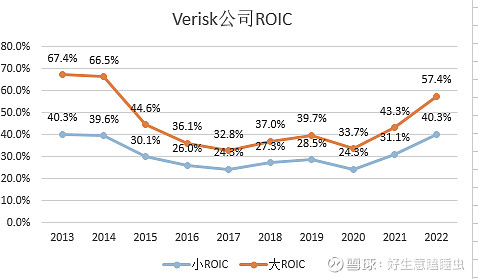

投入产出回报率高:高利润、低投入资产的好公司

从ROIC来看,2013~2022年,Verisk扣非小ROIC平均值31%,大ROIC平均值46%,是一家投入产出回报率较高的公司。

*此处所指ROIC有根据我们自己的需要做出调整,和一般定义的不同。

小ROIC:从资产端考虑认为属于“投入资本”的资产,比如商誉、超出正常经营所需的现金不属于投入资本。

大ROIC:在上述投入资本的基础上减去无息负债。

ROIC在2015年的下降,和通过收购进入能源和金融行业,增加了无形资产有关;2021、2022年的ROIC上升也和剥离这两块业务有关。

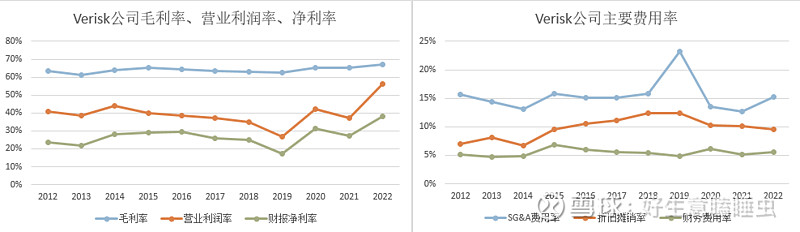

高的投入产出回报率,一方面是来自于高利润。

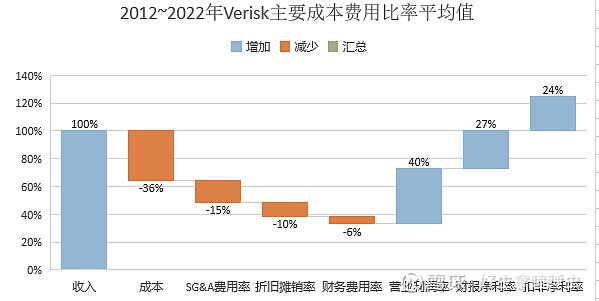

2012~2022年,公司的毛利率平均为64%,营业利润率平均为40%,扣非净利率平均为24%,且较为稳定,盈利能力强。

从公司的各项费率指标可以看到,公司的毛利率稳中有升。管理费用率除2019年因诉讼和收购之外表现平稳。折旧摊销费用率在2015年后因为收购进入金融和能源业务,资产增加,而导致折旧费用有所上升。在剥离两块业务后,预计折旧摊销费用会有所下降。

此外,剥离业务也会使得成本率下降。保险业务因收入重分类,财务数据仅可追溯到2017年,该业务的2017~2022平均毛利率为67%,高于公司整体的毛利率。在剥离金融和能源两个业务之后(毛利率57%、45%),公司未来的利润率会有所上升。

高投入产出回报率的另一方面是轻资产。Verisk是一家轻资产的公司。公司以提供服务的形式赚取收入,决定了公司并不需要很多的实物资产。

2022财年,扣除持有待售资产,Verisk只有38.7亿的资产规模,创造了9.54亿的利润。而这38.7亿的资产中,有超过40%是商誉。实际经营需要使用的资产是很少的。

利润真实,股东回报好

Verisk在2012~2022年这十年间的合计自由现金流/合计净利润为117%,合计产生的自由现金流大于净利润,赚的是真钱

累计分红回购/累计利润达78%,以回购为主,没有达到100%主要是受到收购影响:2015年有一次增发为了收购能源业务,该业务已经剥离,剥离业务所得的钱在2023年以回购形式返还给了股东。如果扣除这次增发的影响,累计分红回购/累计利润将达到91%,也就是公司将绝大部分赚到的钱都回馈给了股东。

历史成长性优秀

Verisk在2012~2022年期间的收入复合增速5.9%,扣非净利润复合增速8.1%,净利润复合增速11.2%,但中间有业务变化的影响,如果只看保险业务,2016~2022的收入复合增速有9.4%,展现出不错的成长性。

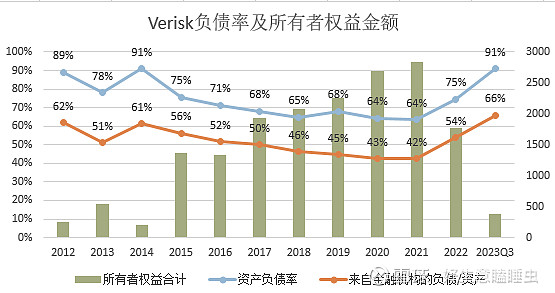

四.瑕疵:资产负债率较高

Verisk当前的总资产负债率高于65%的安全线水准,有息负债率水平也较高。这主要是因为剥离能源和金融业务后,公司将所得资金用于回购,减少了所有者权益造成的。

总体而言,Verisk公司从财务数据上看,是一家赚钱能力不错的好公司,虽然有负债率较高的问题,但可以通过在估值时进行处理。而关于Verisk的商业模式和护城河究竟如何,将会在后续的文章中进行分析,欢迎大家多多留下意见和看法。