本系列文章将分享对不同公司定性定量分析,希望各位雪友积极交流。以下言论仅个人分享,不构成投资建议

本篇文章是新思科技的系列分析第二篇,主要是对新思科技的财务数据进行分析,从定量的角度来看新思科技是否是一个赚得相对容易的公司。

第一篇新思科技的分析的链接如下,如有需要可以先阅读第一篇分析文章:

新思科技分析(一)--EDA及IP授权是什么?

一:利润表

1:收入构成

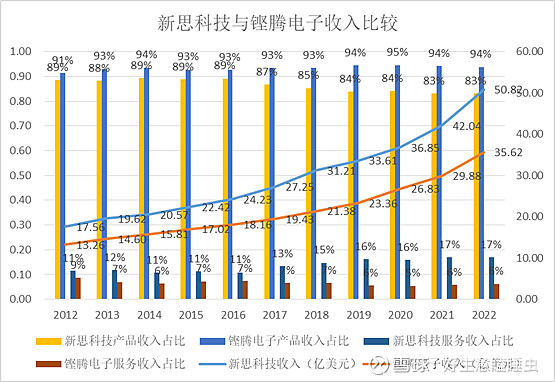

新思科技的收入分为产品收入及维修服务收入,2023年产品收入占收入比重82.4%,维修服务收入占收入比重为17.6%。

其中产品收入的详细分类:

1) 基于时间的授权收入(Time-based products):2023年占整体收入的57.9%。

EDA的收入大部分是属于Time-based products (少数的EDA是通过硬件产品交付的,则在发货时就确认为收入),授权时间一般为2-3年。在这期间,新思科技有义务为客户提供最新的软件,根据时间比例确认收入。

2) 预付费收入(Upfront products):2023年占整体收入的24.5%。

主要是IP授权类的收入,芯片制造商会根据预测的IP使用量提前支付IP授权费给新思科技,新思科技则在相关客户销售涉及到IP授权的产品的那个季度来确认该收入。

新思科技在财报中也根据业务的不同公布了各个业务的收入,关于各个业务的介绍有需要的雪友可以在第一篇新思科技的分析文章中找到,这里就不再赘述。

1) EDA:2023年占收入比62.9%;

2) IP授权(IP and System Integration):2023年占收入比26.4%;

3) 软件整合(Software Integrity):2023年占收入比9%;

4) 其他 :2023年占收入比1.7%;

2013到2023年,新思科技总收入复合增速11.53%,其中预付费类型的收入复合增速高达26.9%。这与半导体发展有关,现在很多基础功能的实现可以采用成熟的IP核的方式实现,所以以IP授权为主要部分的预付费类型的收入增长很快。

根据IPnest和Gartner,2012年,全球芯片设计IP市场销售额21.4亿美元。2021年,全球芯片设计IP市场54.51亿美元。2012-2021期间,全球芯片设计IP市场销售额年化复合增速10.95%,高于同期全球EDA细分行业复合增速8.19%,也高于同期全球半导体整体销售额7.43%的复合增速。

与竞争对手铿腾电子的对比:

2) 收入构成:新思科技的维修服务收入占收入比明显比铿腾电子高;

2、成本分析

1)毛利率

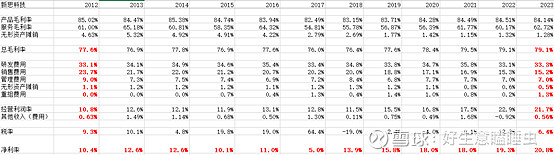

新思科技的产品主要是EDA软件以及IP核的授权,不像传统制造业需要很高的制造成本,总毛利率在2023年达到了79.1%。其中产品毛利率为84.14%,维修服务业务毛利率为62.72%,无形资产摊销占收入比重为1.28%,属于高毛利的公司。

与竞争对手铿腾电子的对比:

(1)总毛利率比铿腾电子低10%左右;

(2)产品毛利率比铿腾电子低5%左右;

(3)维修服务毛利率比铿腾电子高18%左右。

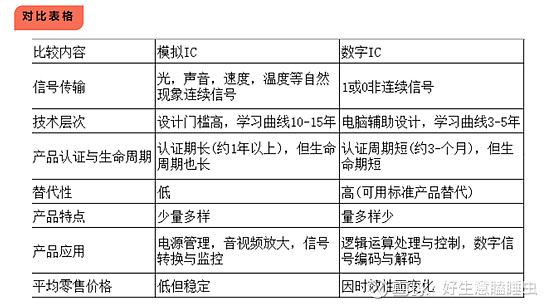

(1) 产品领域不同:新思科技的擅长领域为数字IC,而铿腾电子是模拟IC。从以下对比表格我们可以看出,模拟IC的生命周期更长,铿腾电子设计出来的软件可以使用更长时间,更新频率可以不同那么快,反映到财务数据中铿腾电子的毛利率可以更高。

(2) 收入构成比例不同:服务类的收入毛利率比产品类毛利率低,铿腾电子服务类收入占收入比在6%左右而新思科技是17%,使得新思科技的总体毛利率比铿腾电子更低。

2) 其他费用率及经营利润率

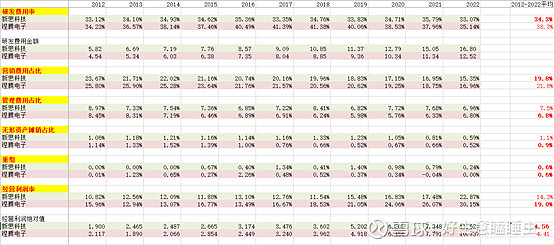

(1)研发费用: 新思科技所在的行业对研发费用的支出要求很高,整体行业普遍要求30%以上的研发费用支出占比,2012-2022年来看,新思科技的研发费用率平均为34.3%,而铿腾电子为38.3%。

但如果看绝对值的话,新思科技的研发费用绝对值还是要比铿腾电子要高的。

(2)其他费用:其他的费用例如营销费用,管理费用,无形资产摊销费用以及重组费用,新思科技和铿腾电子的差异并不大。

(3)经营利润率: 因新思科技总体毛利率比铿腾电子少10%左右,而研发费用率比铿腾电子少5%,最终反映到经营利润率来看,新思科技平均比铿腾电子少5%。

3) 所得税

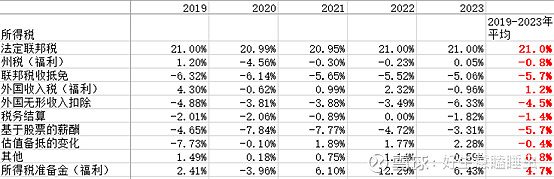

新思科技属于高科技公司,可以享受一定的联邦税收抵免。且因为有52%左右的收入来自于美国之外的国家,按照无形资产抵扣一部分的税额,再加上股票薪酬带来的递延税款的好处,2019-2023年新思科技的平均税率为4.7%。

4) 净利率

2012年到2023年,新思科技的净利率从10.4%提升至20.8%,主要受以下几个因素的影响:

(1) 毛利率从2012年的77.6%提升1.5%到2023年的79.1%,主要无形资产的摊销从4.63%降低到1.28%影响。

(2) 销售费用率从2012年的23.7%降低8.5%到2023年的15.2%,从销售费用率的降低可以看出该行业竞争并没有加剧,新思科技并不需要花很多的营销费用来吸引新客户或维持旧客户。

(3) 管理费用率从2012年的9%降低2%到2023年的7%。

具体净利率的变化影响大家可以通过以下表格观察。

总结:

从利润表来看,新思科技毛利率很高,但研发费用支出比重大,最终导致净利率并没有呈现很高的水平。得益于营销费用和管理费用的下降,在过去10年中,新思科技的净利率提升较大。

同行对比来看,新思科技整体规模比铿腾电子更大,但铿腾电子毛利率更高导致经营利润率比新思科技高,从利润表的财务数据来看,新思科技不如铿腾电子。

二、资产负债表

1、营业周转天数

营运资金周转天数是指企业在营业活动中从付出现金到收到现金所需的平均时间。

针对新思科技而言,营业资金的计算公式如下:

营业资金=应收账款+存货+应收税费+预付和其他流动性资产+长期预付税费+递延所得税资产-应付账款-递延收入-长期递延收入

针对铿腾电子而言,营业资金的计算公式如下:

营业资金=应收账款+存货+预付费用+长期预付税费+递延所得税资产-应付账款-递延收入-长期递延收入

再根据营业资金可以计算出营业周转天数,结果如下(红色为负数)

通过对比可以发现:

1) 新思科技的营业周转天数始终为负数,意味着新思科技可以通过占用上下游的钱来实现正常运营,不需要用到自己的资金;

2) 铿腾电子从2019年开始,营业周转天数为正,说明从2019年开始,铿腾电子需要使用自己的资金来运营业务。

3) 从对比来看,新思科技占用上下游的能力要比铿腾电子更强,主要是因为新思科技的IP业务占收入达到26.4%,铿腾电子的IP业务占收入比只有12%。IP业务普遍是芯片制造商提前支付IP授权费的方式来进行的,新思科技可以收到很多的预付款。

4) 不管是新思科技还是铿腾电子,都可以看出营业周转天数的情况都在变差,意味着他们能占用上下游的款项的能力实际上是在减弱的。

2、商誉及不可摊销无形资产

EDA行业并购一直发生得非常频繁,作为唯一能够提供完整的全流程产品的新思科技,铿腾电子和西门子,他们会关注EDA产业中新出现的工具,如果有比较突出的且适合加入到自身流程的公司,他们会选择并购的方式纳入囊中。

新思科技从1994年5月第一笔收购Logic Modeling Corporation起,到2021年4月收购MorethanIP GmbH为止,共完成112起收并购案例;

铿腾电子从1989年9月第一笔收购Gateway Design Automation起,到2021年4月收购Pointwise为止,共完成79起收并购案例;

思科技的并购频率会比铿腾电子更频繁,所以商誉绝对值也会比铿腾电子更高,占扣非净利润的比重也更大一些。

3、资产负债率

新思科技和铿腾电子的资产负债率都不高,都低于50%。而有息资产负债率则更低,新思科技2022年只有10%左右,比铿腾电子还要低10%。

有息资产负债率比资产负债率低很多主要是因为负债主要是递延收入,应付账款等无息负债构成,是良性负债。

总结:

除商誉/扣非净利润这个指标之外,两者的财务状态都良好。新思科技表现比铿腾电子更好,除了有息资产负债表很低之外,还可以通过占用上下游的款项实现负营业资本的方式运营。

三、现金流量表

1、自由现金流

新思科技和铿腾电子的自由现金流都很好。如果不考虑收购带来的影响,2013-2033年10年来两者的自由现金流/扣非净利润合计占比为150%左右;

但考虑到EDA行业收购是普遍现象,应该考虑收购带来的影响,2013-2033年10年来两者的(自由现金流-收购)/扣非净利润合计占比为100%左右;

两者赚的都是真钱。

2、分红回购

新思科技和铿腾电子都没有分红,只有回购。

新思科技回购的比重不算大,新思科技会保留一定的现金及购买短期投资。

2013-2022年期间,新思科技的扣非净利润一共为45亿,其中回购金额为26.5亿,剩余18.5亿美元分别分配到以下几个地方:

1)现金及现金等价物:

2013年期初为7亿美元,2022年为15.66亿美元,增加为8.66亿美元。

2)股权激励下为员工提前支付的税款:

股权激励下为员工提前支付的税款,反映在资产负债表中为递延所得税资产和其他长期资产中。

2013-2022年,一共支付了6亿美元左右因股权激励需要提前支付的税款。

3) 偿还债务:2013-2022年,偿还债务1.16亿美元;

4) 汇率影响:2013-2022年,汇率影响1亿美元;

5) 收购导致(自由现金流-收购)/扣非净利润 2013-2022年合计为98.5%,说明收购占用了1.5%的扣非净利润,大约为0.8亿美元;

以上五项共占用17.6亿美元左右的现金,剩余1亿左右的扣非净利润则分配到股权远期合同、其他等项目中。

四、关键财务指标

1、 ROIC

日常经营投入资本回报率ROIC代表所有与日常经营有关的投入资本的回报率。

日常经营投入资本回报率= 息前税后利润率* 投入资本周转率

新思科技的日常经营投入资本回报率2013-2022年平均19.2%左右,逐年来看呈现增长趋势,主要是息前税率利润率从2013年的11.4%提高到2022年的20.7%。

与铿腾电子对比,新思科技的日常经营投入资本回报率比较低,主要是息前税后利润率的差距,两者的投入资本周转率几乎没什么差异。

但是当考虑到对上下游占款能力之后,结果却刚好相反。

因为有些公司可以无息占用上下游款项,这些钱相当于并非该公司有代价的投入资本,那么可以在投入资本中扣除可以无息占用上下游的金额,计算得出将上下游占用扣除的投入资本回报率。

此时可以发现新思科技该指标要高于铿腾电子,再一次验证了新思科技占用上下游的能力要优于铿腾电子。

总结:新思科技和铿腾电子是EDA行业中的龙一龙二,两者财务数据都比较稳健,且都通过降低营业费用率的方式提高净利润。

(1) 新思科技产品毛利率高,但研发费用率也高,最终导致2023年净利润为20.8%左右,但研发费用的支出是保持公司竞争力的必要支出,未来预计也会保持这么高的比例,很难缩减。

(2) 新思科技的业务可以提前从客户端收钱,可以无偿占用上下游款项而无需拿出自有资金来运营,体现了对上下游的话语权,是很好的商业模式。

(3) 虽然日常经营投入资本回报率2013-2022年平均只有19%左右的水平,但一旦深入分析可以发现,新思科技很多资本投入来源于上下游的无息占款,将上下游占款扣除的投入资本回报率在60%以上,这是一个很高的水平,意味着该公司为轻资本商业模式,赚钱相对比较容易。

以上就是我对新思科技的三大财务报表分析,欢迎大家多多交流。