本系列文章将分享对不同公司定性定量分析,希望各位雪友积极交流。以下言论仅个人分享,不构成投资建议。

前面分析爱马仕是一家能够给消费者提供了差异化的产品和体验,以及好企业文化的公司,这也是爱马仕为什么能够赚得容易、赚得多的的原因。而爱马仕在供给侧的稀缺性以及需求侧品牌对顶级客户有锁定的护城河又能保证爱马仕赚得久。那爱马仕的估值贵吗?我们接下来分析一下。

一、收入的估值

爱马仕总收入=门店数量*单店收入=门店数量*会员数*购买量*单价

门店数量:爱马仕基本就是二线以上的城市开精品店,根据全球化与世界城市研究网络统计,世界一线城市55个左右,二线城市80个左右,按照一线城市开3家,二线城市开2家来预测,上限就325家左右,而且爱马仕开店很克制,现在跟90年代的店数量差不多,预计未来也是保持300家左右的门店。

单店收入=会员数*人均购买量*单价

单价:爱马仕每年都会有5%的价格上调,爱马仕服务的是顶级和超高净值人群,这部分人并不会介意加价,甚至反而希望它这么做以达到与其他群体区分开来的目的。所以我认为爱马仕继续保持每年5%的提价幅度并不难。

销量=会员数*购买量:以往来看爱马仕是“以产定销”策略,每年产能增长6%-7%,考虑到超高净值财富人群越来越多或者财富越来越集中(10年6%左右的增速LVMH分析(四)--LVMH的估值贵吗?),原来不是爱马仕层级的奢侈品客户可能会因为消费能力变高向上升级,原来是爱马仕客户的,本来购买爱马仕也是精神性需求大于功能性需求,不太可能存在买够了就不买的情况,所以还有量增的空间,相对保守的情况下,这里未来10年的量给2%的复合增速。

综上,在价给5%的复合增速,量给2%的复合增速下,收入未来10年的复合增速是7.1%。

二、净利润的估值

毛利率:2012-2022年毛利率维持在66-71%之间,爱马仕产品大多手工制作,很难通过规模效应降低成本,预计未来10年毛利率也维持在70%左右。

费用率:销售和行政费用率维持23%,其他费用率维持在7%左右,基本稳定。

这样下来营业利润率40%左右,财务费用率0.5%,有效税率30%也就是税负率11.85%左右,综合下来净利率27.65%。

综上,净利润从2022年33.67亿欧元到2032年的63.7亿欧元,复合增速6.6%左右。

三、PE的选择

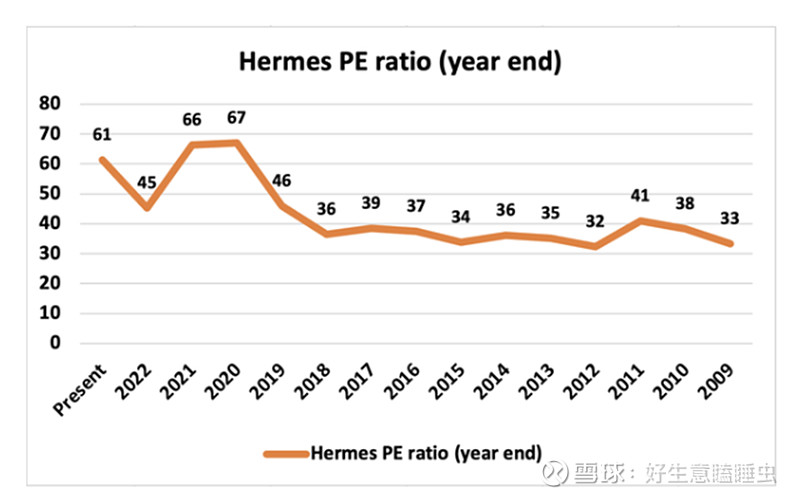

1、历史PE

爱马仕PE一直维持在较高的水平,基本都在30以上。

2、同行PE

LVMH历史PE均值水平在20倍左右,开云集团在业务结构调整2015年后PE平均26,历峰集团的PE水平线在20左右。

爱马仕的PE一直高于同行。

3、爱马仕过去和未来的增速

爱马仕过去10年的净利润增速16%,PE均值在45左右,未来10年净利润增速只有6.6%。

综合考虑爱马仕的护城河、历史和行业PE及未来增速,给予27.5倍PE。(LV给20)

四、估值结果

净利润从2022年33.67亿欧元到2032年的63.7亿欧元,欧元兑美元的汇率暂时用=1:1.05,也就是2032年净利润66.8亿美元,27.5倍的PE,2032年市值预估2207亿美元,作为投资者还能享受分红(红利税25%)、回购以及分红再投资的收益,利润可以用来回购或者分红,截止2023年6月16日收盘,最终10年复合收益率0.6%左右。

$HERMES INTL(HESAY)$ $LVMH MOET HENN(LVMHF)$ $KERING(PPRUY)$

以上是我对爱马仕的估值,欢迎大家可以多多交流。

声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。