本系列文章将分享对不同公司定性定量分析,希望各位雪友积极交流。以下言论仅个人分享,不构成投资建议。

在上一篇文章,我们回答了“Visa为什么存在”和“Visa是做什么的”这两个问题,这篇文章将主要解答“Visa如何赚钱”这个问题。

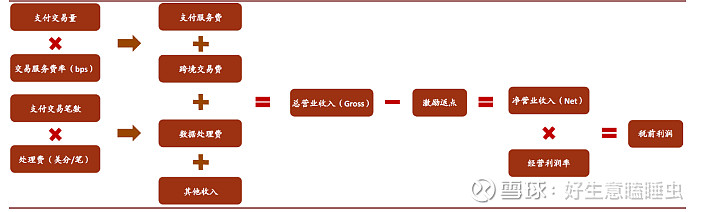

Visa如何获取收入:

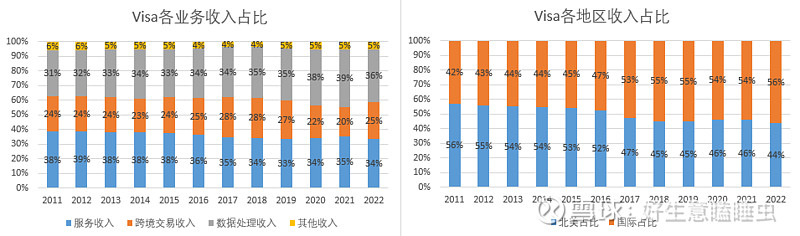

Visa 通过三种方式获得收入:服务费、跨境费以及数据处理费。前两种是按交易金额抽成,而数据处理费是按交易笔数收取。

按交易金额抽成:

服务费:客户使用Visa支付服务而支付的基础费用。

参与Visa 网络(即接受或发行 Visa 卡)的银行需要向Visa 支付每笔交易总金额的一小部分。因此,交易总金额越高,Visa赚的钱就越多。这使得名义支付量(即在 Visa 网络上花费的美元总额)成为这一收入来源的主要驱动力。基于名义支付量抽成的好处在于,它是一种内置的对冲通货膨胀的手段:如果商品成本上升,Visa 的收入会自动随之上升。

*2017年并表了费率较低的Visa Europe。

跨境交易费:客户进行跨境交易处理和货币兑换活动而支付的费用。

当商家的银行和持卡人的银行归属于不同的国家时,就会产生跨境交易费。Visa收取跨境交易费的原因是,跨境的交易更复杂,需要货币转换,并且往往具有更高的欺诈率,需要更高的费率补偿。Visa基于跨境交易总金额抽取一定比例的费用,但是Visa并没有单独披露跨境交易总金额数据。

按交易笔数收取:

数据处理费:

Visa 还对每笔交易收取固定费用,用于促进全球客户之间的交易和信息处理。这项收入基于在 Visa网络上进行的交易总数,与交易金额无关。这种收入可以发挥规模效应的优势:当增量交易的边际成本趋近于零时,每次增量交易都能获得接近100%的利润。

上述服务收入、跨境交易收入以及数据处理收入构成了Visa的毛收入。

再减去客户激励项,就能得到Visa的净收入,也即Visa的财报收入。

Visa赚钱吗:

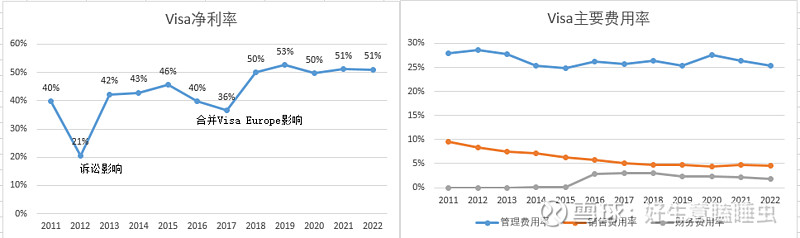

从定量的角度看,Visa很赚钱,首先表现在它拥有很高的ROIC。

2017~2022年,Visa的日常经营活动ROIC平均达87%,如果考虑上下游占款的ROIC则更高,在有些年份甚至会出现负数。

高ROIC来源于高的利润率,2011年以来,Visa的净利率呈上升趋势,在2018年后净利率达到50%以上,可以说是非常赚钱。

利润率的提高主要受益于规模优势,运行Visa 这个网络需要在计算机、服务器、人员、营销和法律费用方面进行大量前期投资,但是开始运营之后,这些费用不会随着收入的增加而同比增加,它们是相对固定的,因此,随着 Visa 通过其网络处理更多交易,利润就会膨胀。

注:Visa利润表没有“成本”项目,“管理费用”是取财报中的“人员+网络处理+专家+行政”费用合计而来。

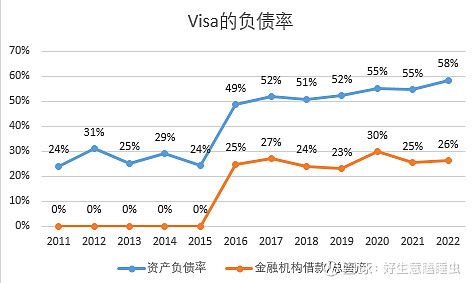

在高利润率的同时,Visa的运营还不需要大量的投入资本。Visa的资产中,固定资产的占比,即“土地设备及技术”项目仅有4%,有72%的资产是现金、投资、商誉及无形资产(2022财年数),而商誉无形资产的一大部分还是来自于收购Visa欧洲分部,出现减值的风险较低。

资产负债率也很健康,在2016年之前,整体资产负债率在20~30%之间,2016年由于收购Visa欧洲分部进行了借款,总体资产负债率上升到50%以上。

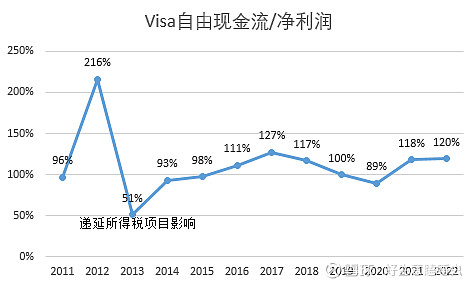

Visa的利润质量高,2011~2022年累计自由现金流/累计净利润为106%,净利润都是真钱。

Visa需要的资本支出比较少,2022年净利润149.57亿元,资本支出仅9.7亿美元。丰厚的自由现金流使得Visa在股东回报方面也比较积极,2011年以来累计分红回购/累计净利润达95%,其中以分红形式分配了21%的净利润,以回购方式分配了75%的净利润。

总体而言,Visa是一家非常赚钱的公司,在盈利能力和股东回报方面都有非常优秀的表现。

关于Visa的业务介绍和财务分析就先到这里,后续将继续带来Visa的系列分析。欢迎大家多多留下意见和看法。