本系列文章将分享对不同公司定性定量分析,希望各位雪友积极交流。以下言论仅个人分享,不构成投资建议。

这是Booking系列的第一篇,重点分析Booking的三大报表。

一、利润表分析

1、收入分析

Booking的收入主要有代理收入、批发收入和广告收入。 代理收入主要来自Booking作为酒店预订、交通出行、旅游服务的线上平台,为上游供应商代理销售商家产品或提供交易服务同时在交易中抽取一定比例的佣金。批发收入主要来自Booking以低价向上游供应商批量采购相关酒店、机票、旅游等相关服务及产品,再以更高的价格销售给下游的消费者的差价。广告收入主要来自旗下的比价网站。

总收入从2012年的52.61亿增长至2022年的171亿,复合增速12.5%,增长主要由总预订额增长带来的。

总预订额从2012年的284.56亿增长至2022年1212.52亿,复合增速15.6%,总预订额增长主要是预定量增长带来的,其中房间预订量从2012年1.98亿间夜到2022年8.96间夜,复合增速16.33%,租车天数从0.32亿到0.62亿,复合增速6.84%,机票0.06亿张到0.23亿张,复合增速13.65%。

佣金率(不含广告)在下降,从2012年的18.44%下降至2022年的13.36%,主要是批发模式的佣金率下降。

代理收入从2012年31.43亿增长至90.03亿美元,复合增速11.1%。增长主要由总预订额增长带来的,总预订额从2012年的232.84亿增长至2022年673.79亿,复合增速11.21%,佣金率稳定在13-14%之间。

批发收入从2012年21.05亿增长至71.93亿美元,复合增速13.08%。增长主要由总预订额增长带来的,总预订额从2012年的51.72亿增长至2022年538.73亿,复合增速26.41%。佣金率(毛利率)在下降,从2012年的40.7%下降至2022年13.35%,下降可能是因为互联网透明度变高,加价空间变窄。

广告收入从2012年0.13亿增长至8.94亿美元,复合增速52%。

2、收入占比变动分析

2012-2018年代理收入占比增加,批发收入占比下降。主要是因为代理模式更受欢迎,更有利于平台扩张。因为代理模式下平台更多是撮合商,不参与酒店房间的定价。对上游供应商来说,代理模式降低了他们与平台合作的门槛,更能掌握经营的主动权,而且代理模式下,佣金率更低。代理模式佣金率长期维持在13%-14%;而2016年以前的批发模式佣金率都在20%以上,更高的自主权以及更低的佣金率为booking带来了更多供应商合作。而对于消费者而言,更丰富的上游供给满足消费者多样化的需求,到店支付的用户体验也更佳,更好的消费体验也为booking带来了更多消费者。

2019年-2022年代理收入占比下降,批发收入占比增加。第一可能是因为批发模式下适合进行打包销售:批发模式下平台对于房间库存控制能力强,能够将其与其他产品(机票、租车等)打包销售;第二可能是平台考虑到取消率和现金流的问题,在批发模式下,消费者提前预付房费,不会轻易取消预订,同时OTA平台是先从消费者收取房费,然后最长几个月后将房费支付给酒店,现金流优势明显。

但总的来说,批发模式是对消费者来说是没那么友好的而且还会增加在线交易处理成本和库存风险,即使现金流更好更有利做旅游全打包行程,但我觉得对还是弊大于利。

3、 净利润分析

净利润从2012年14.24亿增长至2022年的30.58亿,复合增速7.94%。

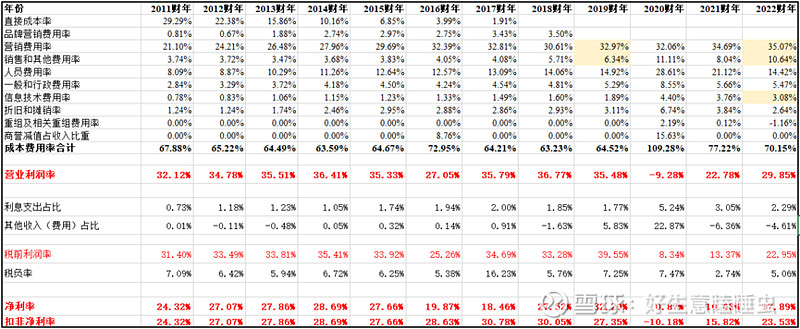

剔除投资亏损、商誉减值、异常税收后的扣非净利润从2012年14.24亿增长至2022年40.21亿,复合增速10.94%,净利润复合增速低于收入复合增速主要是因为成本费用率增加导致净利率略有下降。

4、 净利率分析

不考虑疫情影响的两年和其他收入中投资收益的影响,2012-2019年扣非净利维持在27%-30%之间,2022年降至23.53%,主要是因为成本费用率增加,成本费用率增加主要是因为营销费用率、销售和其他费用率(在线付款的交易费用)增加。营销费用率增加主要是因为竞争激烈,流量获取成本更高。销售和其他费用率增加主要是因为批发收入增加带来相应的客户服务和信用卡交易费用增加。人员费用、管理费用等其他费率相对稳定。

二、资产负债表分析

1、 第一个值得关注的就是高资产负债率和“现金和贷款双高”的问题。

2022年底Booking资产负债率89.03%,其中有息负债率49.23%,Booking账面上有现金(含有价证券)123.96亿,有息负债有124.85亿。

Booking 并不是因为经营缺钱(现金周转天数为负数)才借钱,主要还是因为贷款利率低,公司生息资产(或者收购有指标低)的收益大于借款成本。(假设booking用现在账面的现金(含有价证券)还掉负债,资产负债率可以降至78.5%。)

2、第二个值得关注的就是现金周转天数。

现金周转天数为负数,booking不需要动用自己的钱,可以利用对供应商的占款进行周转和运营。

三、现金流量表分析

重点关注的自由现金流,也就是公司在保留日常营运、资本支出、进行收购需要的资金量后可以分配给股东和债权人(分红、回购和偿债)的资金量。

(1)、日常营运资金量

现金周转天数为负数,不需要动用自己的钱进行周转和运营。

(2)、资本支出

本身就不要多少资本投入, 每年只需要投入基础的平台维护费,而且不用增加资本支出就可以扩大收入。

(3)、进行收购的资金量

公司主要是收购与自身业务比较契合的标的,主要包括:a、全球住宿赛道布局:公司收购一系列酒店住宿类的相关资产,包括agoda.com等,以加强公司在在线预订行业以及全球的竞争优势;b、产品线丰富:2010年公司收购跨国租车公司TravelJigsaw,2013年收购元搜索平台Kayak,2014年收购餐厅预订平台Open Table,2018年收购目的地旅游平台FareHarbor等,从而不断完善旅游产品线,提供一站式的旅游服务。我觉得公司预留较多的现金,也是等待收购优质的标的。

(4)、自由现金流

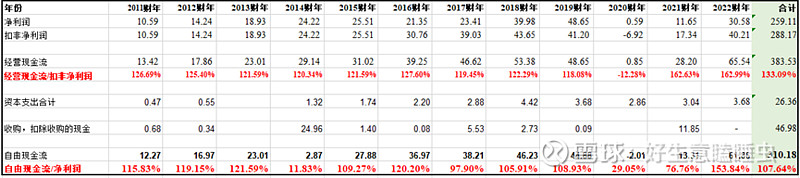

除了疫情期间,Booking 的自由现金流一直高于净利润,主要是有非付现支出像股份激励等(作为费用扣除但实际公司没有支出)和有预收款,实际上一年下来,赚的“真”钱比账面上的净利润多。

实际上这部分钱,booking也基本通过回购的方式回馈给股东。

2012财至2022财年期间累计回购金额合计300.66亿。

最后简单模拟一下booking 2011-2022年现金、自由现金流、借款和分红回购之间的变动:

2011年底公司有现金(含有价证券)26.61亿;

2012年至2022年之间累计产生的自由现金流310.18亿;

2011年底有息负债4.98亿,2022年底有息借款为124.85亿,借款增加119.87亿,理论上Booking能用的钱有456.66亿。

2012年至2022年期间累计回购合计300.66亿。

理论上留下的现金156亿,实际上现金有123.96亿。差异30多亿主要以长期投资等其他资产的形式存在。

四、ROIC分析

Booking的投入资本回报率很高,2012-2019平均ROIC 88%左右,2022年有所下降主要净利率(看前面净利率分析)下降导致,剔除无息上下游占款之后投入资本甚至为负数。

以上就是我对Booking财务报表分析,欢迎大家多多交流。

声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。