系列文章将分享对不同公司定性定量分析,希望各位雪友积极交流。以下言论仅个人分享,不构成投资建议。

这是奈飞分析的第四篇。本着好行业、好公司、好价格的思路,第四篇重点分析奈飞具体业务及其护城河。

一:多个角度分析公司业务

1、量价角度

价:能提价

2017年-2022年,奈飞人均ARPU从9.43美元/月提升到11.76美元/月,复合增速4.51%;

分市场来看,从2017年到2022年

1)北美市场人均ARPU从9.97美元/月提升到15.86美元/月,复合增速9.72%;

2)欧洲,中东和非洲市场人均ARPU从9.17美元/月提升到10.99美元/月,复合增速3.69%;

3)拉丁美洲市场人均ARPU从8.09美元/月提升到8.48美元/月,复合增速0.94%;

4)亚太地区市场人均ARPU从9.11美元/月降低到8.5美元/月,复合增速为-1.37%。亚太地区2021年人均ARPU还有9.56美元/月,2022年同比下降11.13%。

2022年人均ARPU受汇率以及印度市场售价下降60%的影响,如果不考虑汇率影响,2022年亚太地区人均ARPU降速为2%。

未来价增空间:

流媒体逐渐取代有线电视,用户原本在有线电视花费的钱会转移到流媒体中。在美国,以传统有线电视花费测算流媒体的支出上限(在估值中详细解释)。

美国有线电视收费:

(1)basic cable,包含六大公共广播电视网(CBS、NBC、abc、Fox、cw、pbs)的信号以及20个左右的有线频道,收费为$20/month;

(2)basic cable(expanded basic),它包含六大公共广播电视网(CBS、NBC、abc、Fox、cw、pbs)的信号以及70个左右的有线频道,但不包含HBO、showtime、starz、Cinemax这些,收费为$70/month,这是大部分美国家庭的套餐;

(3)premium cable,除了第二类的内容以外,还可以定制HBO、showtime、starz、Cinemax这些频道甚至一些纯粹成人频道,费用取决于定哪几个频道。

一般来说,美国电视运营商(如康卡斯特)会将有线电视与宽带服务进行打包一起销售。以下为美国几大城市有线电视收费标准。

2021年,美国平均有线电视每月支出金额为130美元,减去宽带费60美元,为电视服务支出金额为70美元。

而2021年,美国人均流媒体总花费53.55美元/月左右。单个流媒体收费普遍在20美元/月以下,但很多用户会选择同时订阅好几个流媒体。(根据Parks Associates2022年7月的一项研究,大约四分之一的美国家庭订阅了九种或更多流媒体服务,有50%的人至少拥有四种。)

从用户总花费来看,有线电视花费还高于流媒体,作为流媒体龙头的奈飞还有提价空间。

量:还有量增空间

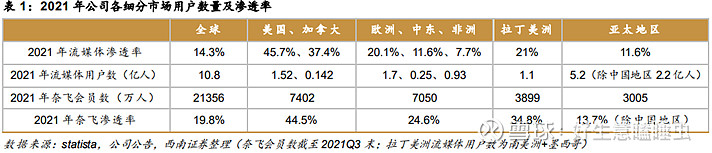

从上图可以看出,全球流媒体的渗透率才达到14.3%,距离美国45.7%还有很大的增长空间。奈飞在流媒体中的市占率为19.8%,与美国奈飞市占率44.5%也仍具有一定的增长空间。

分市场来看:2017-2022年

1)北美市场平均付费人数从5566万人提升到7400万人,复合增速5.86%。但未来奈飞在北美的量增空间不大,从2021年开始已经出现北美市场不增长甚至付费人数略微下滑的情况;

2)欧洲,中东和非洲市场平均付费人数从2148万人提升到7390万人,复合增速28.04%。

欧洲市场的流媒体发展比较成熟,渗透率已经达到20.1%;中东和非洲渗透率分别为11.6%和7.7%,还有比较大的渗透空间。同时,奈飞在该地区的市占率为24.6%,随着奈飞加大对国际市场的投入和宣传,未来市占率有望继续提升;

3)拉丁美洲市场平均付费人数从1692万人提升到4000万人,复合增速18.78%。

拉丁美洲流媒体渗透率与欧洲差不多,已经达到21%,奈飞在拉丁美洲的市占率已经达到34.8%,从量的增速来看,2022年拉丁美洲才3.7%,已经明显减速;

4)亚太地区市场平均付费人数从527万人提升到3502万人,复合增速46.04%。

亚太地区是奈飞量增空间最大的市场,整体亚太市场流媒体渗透率才11.6%,而奈飞市占率才13.7%。在印度市场中,奈飞才拥有500万会员左右。

总体而言,奈飞还有量价增长空间。

2、奈飞市场地位

奈飞为全球流媒体龙头。但受到其他竞争对手的进入,奈飞的市场份额持续受到挤压。

3、从消费者角度看

人类的一般需求多快好省新中,奈飞满足其中的多,(好)

多:

1)奈飞的累计数最多,且如果奈飞能够保持市场龙头的地位,坚持自制内容稳定投入,在规模效应和内容库累计的作用下,大概率奈飞还能保持最多的内容库的优势。

2)如果其他流媒体要超过奈飞的剧集库数量,需要从绝对值上比奈飞投入更多,且要保持一定的自制比例(如果都是外购的,每隔一段时间都要重新购买版权)

截至2022年4月28日,奈飞电影+电视剧的数量高达6475个,远比其他流媒体要多。从高分片数量来看,也是奈飞遥遥领先。奈飞有明显的片库优势,这与奈飞最早开始投入流媒体以及坚持大内容投入策略有关。后期不断提高自制比例,也能形成内容库累计效应。(如果是购买授权内容,授权到期之后如果没有重新支付授权费用,奈飞需要下架对应片源;但如果是自制内容,永远不会有到期日的说法,可以一直存在在奈飞片库中)。

从2022年新增剧集数量来看,奈飞的数量也比其他竞争对手要多。

奈飞自制内容占比从19年第二季度的33.5%逐步提升到2022年第二季度的60%,从管理层策略来看,该比例还会持续提升。

(好)

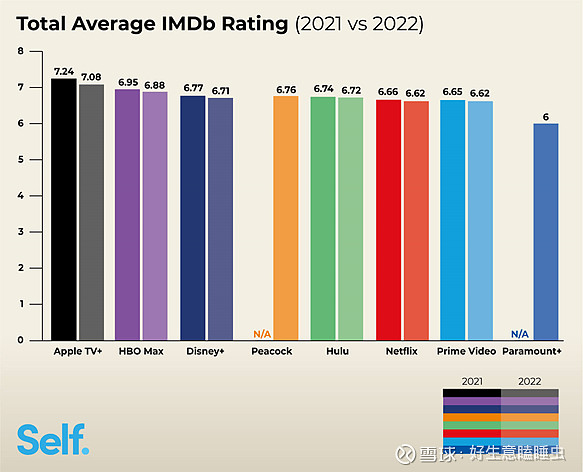

1)如果是比较高分剧的比例,剔除苹果过少片库的影响。8分以上的影视作品占比最高的是亚马逊,其次是HBO,奈飞为第三名;如果不考虑占比,直接考虑高分剧的数量的话,奈飞是第一;

2)从整体影视作品的IMDb评分来看,奈飞并不突出,只排在第六名;

3)从类型片来看,HBO明显更好。

流派分析的主要发现: HBO Max是11个类型类别中评分最高的平台,在所有平台中最多,其次是孔雀,有8个。 Apple TV+ 的动作、冒险和战争内容评分最高,但每个类别的影片少于 15 部。 Netflix 评分最高的领域为,拥有收视率最高的脱口秀和奇幻节目和电影。

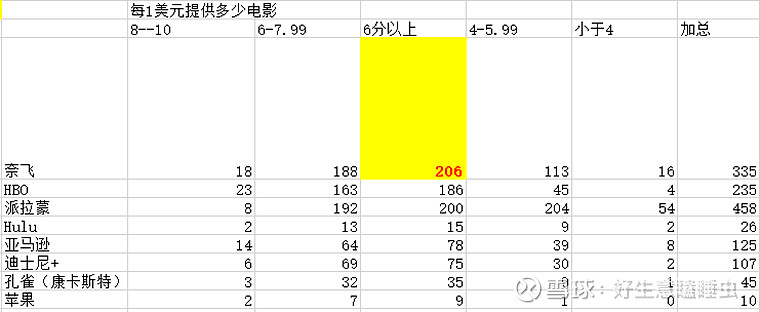

4)如果考虑到每1美元用户可以在各个平台上看到的电影和电视剧的数据,奈飞是第一。

电影方面奈飞与HBO差距不大,但在电视剧方面,奈飞远超其他竞争对手。

二:护城河分析

1、供给侧优势

奈飞具有先发优势,从2013年逐渐提高自制比例,积累下了大量的内容库,成为奈飞供给侧上的重要优势。 自制内容占内容资产的比重从2016年12.5% 逐步提升到2021年的55.4%。

海量的用户也能给奈飞提供足够的数据,奈飞在选择拍摄题材,选用导演演员时可以参考大数据分析结果。(奈飞一战成名的《纸牌屋》就是大数据分析下非常成功的投资)

2、需求侧优势

用户在流媒体上的转换成本较低,更多是跟着内容走。从用户流失率来看,奈飞是所有流媒体中最低的。

3、规模效应(奈飞最重要的护城河)

规模效应导致单用户成本更低;

奈飞的剧集拍摄出来之后成本基本固定,新增加一名用户新增的成本很低。 奈飞与其他竞争对手相比,花同样的钱拍摄或购买,但平摊到单用户成本来看却会比竞争对手少。

越来越多用户加入到奈飞,奈飞收入提高相应可以增加更多的内容到平台上。作为奈飞的会员用户,能够观看的的内容就越多,而内容的增加又可以吸引到更多的用户加入。

在规模效应下,很有可能存在奈飞盈利但其他竞争对手却亏损的情况,最终没有持续资本来源的流媒体会逐步退出竞争。

以上关于奈飞的护城河分析就到这里,欢迎大家多多交流。

声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担