本系列文章将分享对不同公司定性定量分析,希望各位雪友积极交流。以下言论仅个人分享,不构成投资建议。

接下来更新的是菲莫国际的系列分析,第一篇主要是对菲莫国际财务报表的分析。

一、公司简介

菲莫国际是全球最大的烟草公司,2021年国际市场销量前15的卷烟品牌中,属于菲莫国际的有6个。其中万宝路排名第一,远超第二名。2021年万宝路销量占菲莫国际全部销量的38%,霸占美国45年香烟销冠。前7个品牌贡献了菲莫国际2021年卷烟出货量的约 79%。国际卷烟市场份额如下:万宝路,9.5%;L&M , 3.4%; 切斯特菲尔德,2.3%;菲利普莫里斯,1.7%;和议会,1.7%。

自2008年奥驰亚将菲莫国际拆分出来后,奥驰亚主要经营美国市场,而菲莫国际专注于海外市场,因而菲莫国际的收入都来自美国地区以外。2014年,菲莫国际在日本推出「加热不燃烧」(简称HNB)型IQOS,由于口感近似真烟,且较传统卷烟能减害90%,IQOS在日本一经推出便大获成功。目前公司已经树立了未来10-15年在世界多数国家停止使用可燃烟的“无烟未来”目标,公司未来的重点是发展加热不燃烧新型烟草。

利润表

收入构成

菲莫国际利润表中的收入是以扣除消费税后的收入入账的,众所周知,烟酒的税是非常高的,菲莫国际2021年的消费税高达61.8%,而且全球的控烟运动导致未来消费税有可能会进一步提高。

2021年菲莫国际消费税前收入为822亿美元,2016-2021年复合增速1.9%,收入增长已经非常缓慢。消费税高达61.8%,就算这么高的税率,菲莫国际消费税后的收入也高达314亿美元,真是一个很赚钱的行业。消费税后收入复合增速3.3%,增速快于消费税前收入主要是受综合消费税率变化影响。

具体看消费税的变化趋势,在2016年之前,消费税是逐年提升的趋势,主要是2016年之前都是卷烟(虽然2014年推出IQOS,但是前两年收入占比很低,影响较小),全球的控烟运动政府不断提高烟草消费税率。2016年之后烟草消费税率有下降趋势,主要是新型烟草的消费税率低于传统烟草,而且菲莫国际新型烟草的占比越来越高。

菲莫国际的收入构成如下

(数据来源:菲莫国际年报)

传统卷烟收入221.9亿美元,收入占比71%,5年复合增速-3.1%,收入负增长主要是因为公司推出了新型烟草,对传统烟草有替代作用。

新型烟草收入91.15亿美元,收入占比29%。新型烟草收入占比从2016年的2.7%提升至2021年的29%,新型烟草收入复合增速65.6%。

1.1 传统烟草

量:2016年菲莫国际的传统烟草出货量8129亿支,2021年为6249亿支,5年复合增速-5.1%,主要是新型烟草对传统烟草的替代。

价:根据年报公布的传统烟草收入以及传统烟草的出货量,可以算出传统烟草的单价,2016-2021年传统单价复合增速2.2%。

从而可以看出,菲莫国际传统烟草收入下降主要是传统烟草的销量下降导致,单价上涨抵消了部分影响。

1.2 新型烟草

新型烟草收入分为IQOS设备收入和新型烟弹收入,据2021年报披露,IQOS设备收入占新型烟草收入比例为6%,可以推算出2021年IQOS设备收入为5.47亿美元,2018-2021年IQOS设备收入复合增速-15.3%。菲莫国际的IQOS烟具降价以吸引更多用户购买IQOS设备。

2018-2021年新型烟弹收入复合增速38.9%,其中量贡献增速31.9%,价贡献增速5.3%。

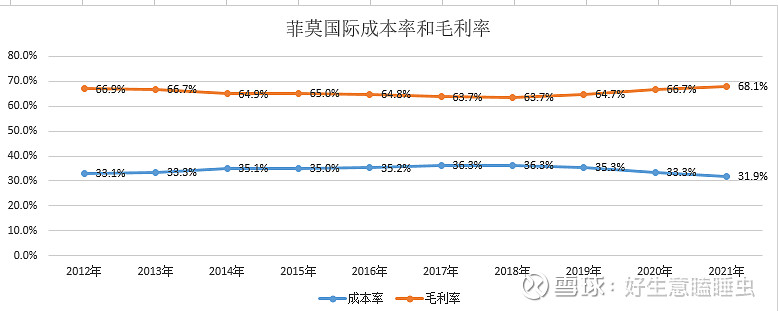

成本费用分析

2.1 成本分析

2012-2017年成本率呈上升趋势,成本增长快于收入增长。2017年以后菲莫国际成本率明显下降,主要是收入结构发生了变化,新型烟草收入占比增加,而新型烟草的单价高于传统烟草,约是传统烟草的2.5

倍,利润率也高于传统烟草。毛利率从2017年的63.7%提升至2021年的68.1%,已经算是比较高的毛利率了。

2.2 费用分析

公司从2014年开始推出新型烟草后,营销、管理和研究成本费用率逐步提升。2019年营销、管理和研究成本费用率为29.2%,较为异常,主要由于2019年有资产减值和退出成本的一次性影响。

无形资产摊销费率比较稳定。

利息支出费率2017年之后有所降低,主要是公司归还了有息借款,有息负债由2017年的343亿美元降至2021年的278亿美元。

所得税率2018年下降明显,主要收到2017年美国税改影响,2017年12月22日,美国颁布了《减税和就业法案》,美国企业所得税税率从35%降至21%,菲莫国际的税率也相应的降低。2018年以后所得税率相对稳定。

净利率2017年税改以后,从2018年的26.7%逐渐提升至29%,主要是新型烟草占比提升,毛利率提升的结果。

资产负债表

资产负债率

2014-2021年菲莫国际资产负债率从135%降至120%,杠杆非常高,主要是由于回购导致股东权益为负,这也说明公司比较激进。资产负债率呈下降趋势,主要是2014年以后公司减少了回购,可能与公司2013年更换CEO有关。2021年有息负债率67.3%,较高,公司有一定的财务风险。

现金及现金等价物

2021年现金及现金等价物45亿美元,占总资产11%,而短期有息负债为30亿美元,公司无短期偿债风险。

运营天数

运营天数=存货周转天数(基于收入)+应收账款周转天数-应付账款天数,为了可比性这里的存货周转天数分母除的是营业收入。2021年菲莫国际运营天数为正,说明存货和应收账款占用现金的天数超过了公司占用上下游账款的天数,公司需要预留现金维持公司运营。

这里存货周转天数比较异常,比较同行业,发现烟草行业的存货周转天数普遍比较高,日本烟草为210天,英美烟草为470天,菲莫国际为333天,可能是由于烟草本身保质期比较长,而且国际销售导致生产和销售可能是在不同国家,导致需要较多成品库存。(如有雪友知道原因,可留言交流)

商誉及无形资产

2019年商誉减少,是因为2019年菲莫国际加拿大子公司RBH分拆导致商誉减少。

(商誉+不可摊销无形资产)/净利润2021年已经降至87.7%,指标相对健康。

现金流量表

自由现金流

菲莫国际自由现金流/净利润10年平均为107%,说明净利润含金量高,收到的都是真钱。而且公司维持正常运营所需要的资本开支较少,是比较好的生意模式。

分红和回购

2014年之前公司的(分红+回购)/净利润超过130%,公司有借钱回购,比较激进,资产负债率最高达到132%,2015年以后公司基本不回购,可能与公司2013年更换CEO有关。2021年重启回购但是回购金额较小,而且2022Q2公司表示为了收购瑞典火柴,公司暂停三年股票回购计划。

关键财务指标分析

ROIC(投入资本回报率)

巴菲特曾经在多个场合说过,如果只能选一个指标来选股的话,那么ROE是最合适不过的了。巴菲特也曾在《致股东的信》上称:“我们判断一家公司经营好坏的主要依据,取决于其净资产收益率ROE。但是ROE有个缺陷是将加杠杆创造的利润视为净资产的功劳。而且对于菲莫国际这种股东权益为负的公司来说,ROE指标没有意义。

而ROIC的分母投入资本会考虑债权人的投入,因而我选择ROIC指标来剔除杠杆带来的影响。此外我还对分母投入资本也做了相应清洗,将没有参与日常经营活动的资产从分母中剔除,得出调整后的日常经营ROIC常年维持在20%以上,2021年已经达到33%,表现非常优秀。

总体而言,菲莫国际赚钱能力很强,ROIC高,商业模式好,赚钱容易。毛利率和净利率高,而且随着新型烟草收入占比提升,未来可能还有提升空间。同时,自由现金流好,利润含金量高。但是公司分红和回购比较激进,导致资产负债率高,有一定的财务风险。

以上就是我对菲莫国际的三大财务报表分析,欢迎大家多多交流。

$菲利普莫里斯(PM)$ $英美烟草公司(BTI)$ $奥驰亚(MO)$

声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。