本系列文章将分享对不同公司定性定量分析,希望各位雪友积极交流。以下言论仅个人分享,不构成投资建议。

第一家公司是近年因云业务重回大众视野的微软。和大众第一反应不同,现在微软已经不是主要依靠Windows系统盈利,取而代之的是云业务。先从微软财务说起。

(一)利润表

2016财年-2022财年,微软总收入复合增速为13.83%,利润复合增速为23.46%。

微软在2016财年已经达到911.63亿美元较大体量下,还能维持十几个点的收入增长,主要是云化战略的成功带来的。

分析其收入组成部分:

(1)生产力和业务流程(主要包含office,领英和Dynamic业务):去除2017年收购的领英带来的非原先业务的增长。Office和Dynamic业务都因为从一次性买断制转换到订阅制重回增长(当然,这种转换不是只是付费形式从买断到按月或按年付费而已,而是从产品设计上更加偏向于Saas以及加重云上协作),复合增速分别达到了10.81%和13.44%。

(2)智能云(主要包括Azure业务,服务器收入和企业服务):其中Azure业务是微软重回巅峰的最大功臣,收入从2016财年的约18亿美元提升到2022财年的400亿美元,复合增长率达67.62%,最新2022财年的同比增长率还维持在45%。

(3)更多个人电脑(主要包括windows,suface,搜索和游戏业务):这块业务整体增速不高。要么是windows这种已然没什么增长空间的现金奶牛业务,要么是还在苦苦挣扎的surface和搜索业务。从微软大手笔想要收购暴雪和推动XGP游戏订阅业务的动作来看,未来游戏可能是微软想要大力发展的方向。

从利润角度来看,微软可以做到利润增速大于收入增速,主要是规模效应下利润的逐步释放及随着管理能力上升不断降本增效带来的结果。

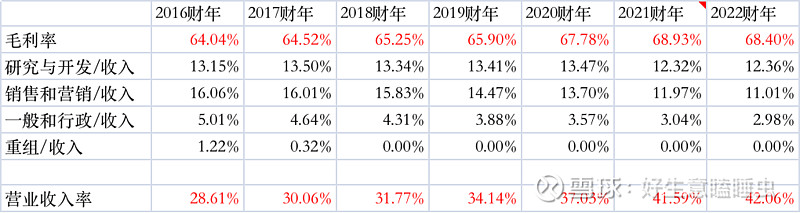

(1)毛利率:从2016财年64.04%开始稳步提升到68.40%,这主要是office订阅制变换,云业务,搜索业务等达到规模效应逐步释放利润带来的结果。

(2)费用端:研发费用占收入比率较为稳定,营销费用和管理费用率大幅下降,这是管理层改革微软内部官僚主义,重新整合业务(例如去除手机等亏损类项目)带来的费用端的好处。

换一个利润分析角度来看,三大业务也都处于稳中向好的状态:

(1)生产力和业务流程因在2017年收购领英,以及office从买断制转换为订阅者的阵痛期导致2017财年盈利利润率有一个大幅下降。随着领英业务的发展以及office成功转向更能赚钱的订阅者之后,有盈利利润率已经达到2016财年同等水平。

(2)智能云业务中的Azure因前期需要投入大量的资本进行Iaas基础设施的配置,整体盈利利润率只有30%多,但随着规模效应可以看到智能云的盈利利润率也有大幅提升。

(3)更多个人计算随着将手机业务的剔除和搜索游戏业务逐步达到规模效应,利润率也有大幅改善,至于未来这块业务的发展和利润率需要持续观察微软在游戏业务的步伐和进程。

(二)资产负债表及现金流量表

从资产负债率看,也可以看出微软进行云化之后带来的变化。

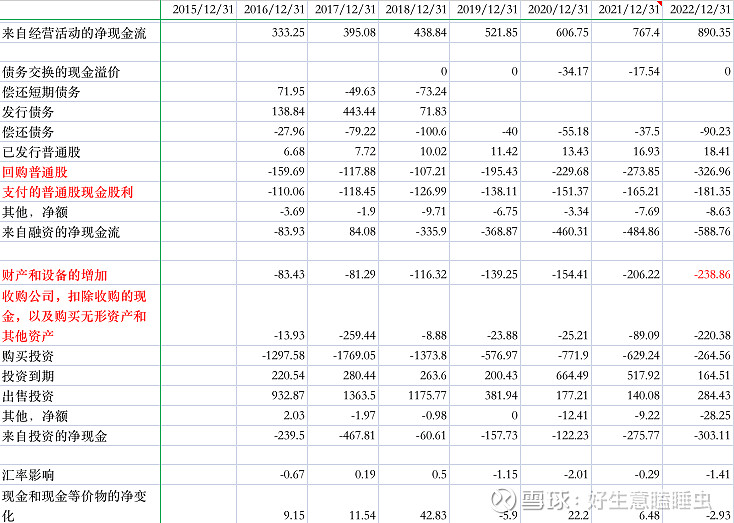

(1)现金及现金等价物:从2016财年到2022财年,几乎没什么变化。仔细看现金流量表:

微软来自经营活动的现金主要用于回购,分红,购买固定资产和收购四大活动。

购买固定资产主要是因为云业务需要大量的资本投入才能达到足够大的规模以达到规模效应,看微软的资产负债表中的资产和设备占总资产的比例也从2016年的9.49%提升到2022财年的20.39%。未来需要持续关注微软的购买固定资产支出的金额,如果在业务增速大量下滑之后,资本支出的金额还远高于折旧费用的话,需要考虑重资产的折旧会计计账规则导致利润高估的问题。

收购支出中可以看到2017年因收购领英有一笔259亿美元的支出,这也导致在2017年微软的商誉/扣非净利润的比例提升到136.16%,但随着之后利润的提升让该比例在2022年已经降低到92.83%。 如果微软收购暴雪成功,该比例会有一次大幅的提升,需要关注是否有商誉减值的问题。

(2)资产负债率:从2016财年的2022财年,资产负债率从62.79%降低到54.35%。有息资产负债率从37.91%降低到24.63%。管理层对于债务的运用还是比较谨慎的。资产负债率和有息负债率差距一半,主要是因为微软提前收款的优势带来的(office,云业务和windows都可以进行提前收款)。

2022财年微软的预收天数为89天,平均可以提前约3个月收款再提供服务。整体营业天数(应收+存货+预付-应付-预收天数)为负35天。意味着微软可以不动用自己的现金也可以正常运营。

(3)日常运营的资产投入回报率:考虑到微软的营业天数为负数,以总资产-现金及现金等价物-商誉作为日常运营的资产投入,计算得出微软的日常运营资产投入回报率为以下数据。

微软的日常经营roic一直维持在30%-40%,如果考虑到微软可以无息占用上下游展开,在资本投入中额外减去可以无息占款的部分,roic可以提升到60%-70%。

总体而言:微软的财务表现较为稳健,但因云业务的重资产的特性,需要进行固定资产的投资,需要考虑未来的折旧费用和重置成本问题。

以上就是我对微软的财务数据的分析,欢迎大家多多交流

声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担