同其他发电类型相比,水电具有成本低、盈利能力稳定的优势。依靠水坝落差发电,不需要燃料,自身即为产业链全部上游,成本端完全可控。收入端则主要取决于来水,大型水电调节能力强,发电量有优先上网政策保障,盈利稳定。

同其他发电公司相比,水电公司ROE无论绝对值还是稳定性均具备显著优势,现金流充沛且稳定,经营性现金流量净额可超过营业收入50%,同时分红比例较高,更多被市场认作为适于长期投资的价值股。

在我国所有水电公司中,长江电力无疑最受瞩目,地理位置优越,分红高且稳定。

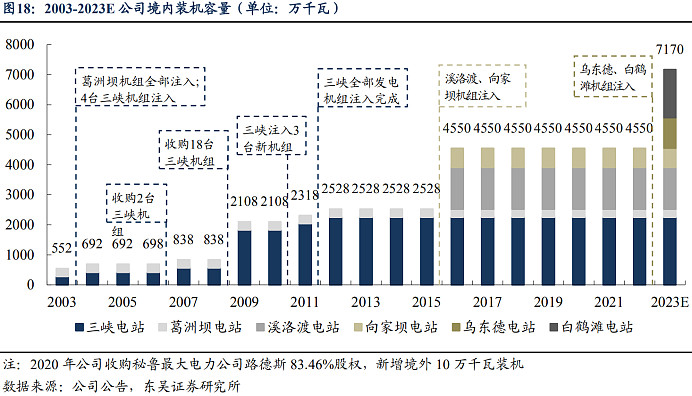

长江电力拥有长江水资源的永久使用权,运营管理的三峡、葛洲坝、溪洛渡、向家坝、乌东德、白鹤滩六座水电站均位于长江干流,装机总量高达7169.5万千瓦,约占全国水电装机量的17.3%;拥有全球十大水电站中的五座,为全球第一大水电公司。

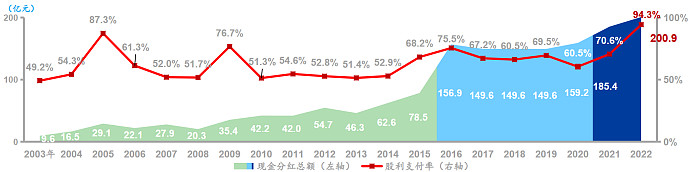

自2003年上市以来,一直保持高比例分红,已累计派发现金股利1638.76亿元,还承诺2021-2025年分红比例不低于70%。

2023年4月,长江电力完成对乌东德、白鹤滩水电站的合并,为公司新增2,620万千瓦装机容量,实现“六库联调”,未来发电量增长可期。

除了收入增长外,我国水电行业折旧政策极为保守,会计折旧年限远小于实际使用年限,水电公司普遍存在会计利润失真问题:大型电站坝体实际使用寿命超过百年,而会计折旧年限多为40-60年;水轮机组设计使用年限多为30-40年,会计折旧年限多为15-20年(长江电力公司为18年)。因为我国水电行业折旧成本普遍虚高,导致会计利润严重低估。

从中小股东角度,由于公司分红比例与会计利润挂钩,折旧减少有利于提高分红金额。三峡电站第一个机组于2003年投产,到目前二十余年,已超过会计折旧年限。长江电力上市后,三峡等发电机组陆续注入,发电机组折旧逐步到期,未来几乎每年都有折旧减少带来的边际利好。接下来进行具体分析。

一、发电量及利润增长

2023年上半年,长江电力完成对乌东德、白鹤滩电站的合并,分别为公司带来1,020万千瓦、1,600万千瓦新增装机容量,可控装机容量同比由4,559.5万千瓦提升至7,179.5万千瓦,增加57.5%。

根据公司介绍:乌东德电站装机容量1,020万千瓦,装机12台,设计年利用小时数3815小时,年发电量为389亿千瓦时;白鹤滩电站装机容量1,600万千瓦,装机16台,设计年利用小时数4006小时,年发电量为624亿千瓦时。

2020-2022年,长江电力平均上网电价为0.2649—0.2697元/千瓦时,乌东德、白鹤滩发电机组的并入,根据设计年发电量1013亿千瓦时计算,预计每年新增收入约270亿元(268-273)。

乌白水电站于2023年4月合并,假设长江电力2023年半年报数据中,对2022年年度数据的调整均为乌白所属云川水电开发有限公司的并表。

2022年底调增固定资产与在建工程2392亿元,按34年折旧计算,每年折旧约71亿元。按折旧费占营业成本比例为60%,总营业成本约118亿元。

2022年底调增有息负债1700亿元,按3%的有息负债成本计算,每年财务费用约51亿元。按其他费用占营收比重3%计算,其他费用约8亿元/年。

综上,乌白的合并,预计每年新增净利润92亿元。

二、折旧边际减少

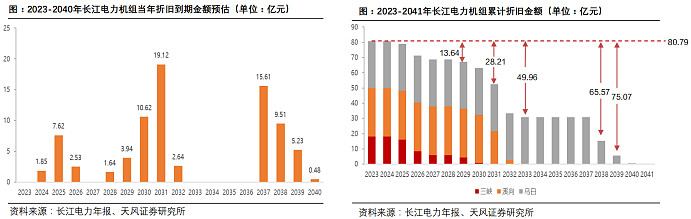

水电运营商的固定资产一般分为挡水建筑物、房屋及建筑物、机器设备、运输设备、电子及其他设备几大类,不同类型的固定资产对应的折旧年限有差异,多为直线折旧法。

截至2023年6月,长江电力固定资产4422.57亿元,其中约64%为挡水建筑物,该部分资产折旧年限为40-60年,其中葛洲坝大坝为50年,三峡大坝、向家坝大坝和溪洛渡大坝的折旧年限为45年。由于挡水大坝折旧时间较长,最早建成的葛洲坝电站都要2030年后才折旧完成,短期内对利润影响较小,占不考虑。

固定资产中约19%为机器设备,即发电机组,同挡水大坝相比,该部分资产的折旧年限较短,为18年,远低于机组实际使用寿命。如葛洲坝电站于1981年已投产使用,其首台发电机组至今仍在运行发电。还可通过较低成本改造延长机组使用年限,公司此前通过扩机增容计划对葛洲坝部分老旧发电机组进行更新改造,进一步提升了机组使用时长。

自2003年三峡电站第一台机组投产起,随后十年间,三峡、溪洛渡、向家坝电站陆续投产建成,随着机组折旧到期,将陆续释放利润,具体来看:

(1)三峡电站:机组在2003-2012年间陆续投产,目前已陆续进入折旧到期阶段,预计将于2030年前全部折旧到期;

(2)溪洛渡、向家坝电站:机组在2012-2014年陆续投产,预计将于2030-2032年进入集中折旧到期阶段。

(3)乌东德、白鹤滩电站:机组在2020-2022年陆续投产,预计将于2038-2040年进入集中折旧到期阶段。

整体来看,2024至2032年间,机组部分每年都有折旧到期。至2026年,可释放约12亿利润,占2022年总利润的5.63%;至2032年,可释放约50亿利润,占2022年总利润的23.43%。

三、其他增量

(一)六库联调,梯级调度

对于水电运营公司而言,能够控制的流域面积越广,掌控的总库容越大,协同效应更强。通过梯级水电站逐级拦蓄洪水、优化调度,下游水电站将因上游电站放水而获得额外来水增加,提升梯级电站发电量,减少由于来水变化引起的发电量波动,发挥电站群的综合效益。

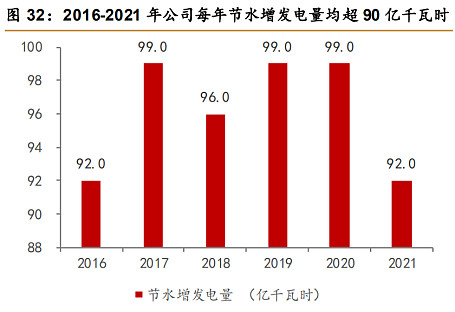

乌东德、白鹤滩水电站建成后,长江流域“六库联调”格局形成,以2022年为例,当年长江流域来水同比偏枯约25%,但全年发电量仅同比下降10.92%。根据公司公开信息,2023年上半年继续深入开展六库联合优化调度,累计节水增发电量近35亿千瓦时,梯级电站等效可用系数较去年同期上升2.55%。

溪洛渡、向家坝电站投产后,“四库联调”每年增发电量均超过90亿千瓦时/年,乌东德、白鹤滩电站投产后,“六库联调”增发电量有望达100亿千瓦时/年,按0.26元/千瓦时的价格计算,每年新增收入约26亿元,按40%净利率计算,每年新增净利润约10.4亿元。

(二)机组扩容

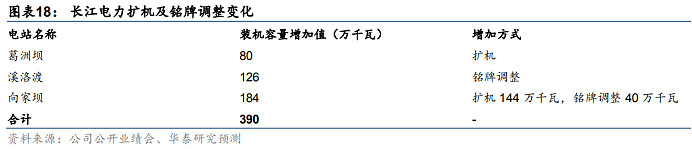

根据公司2022年业绩会披露,计划在现有水电站的基础上进行扩机增容,其中葛洲坝和向家坝电站可以通过扩机增加80/144万千瓦装机容量,溪洛渡/向家坝可以铭牌调整增加126/40万千瓦装机容量,铭牌调整增加容量主要系机组本身具有相应发电能力,但铭牌额定装机容量小于实际发电产能,电网根据铭牌额定容量对公司水电站进行调度,待上述水电站扩机增容完成后,预计新增公司水电装机容量5.4%,每年新增净利润22.36亿元。

总的来看,乌东德、鹤滩水电站的注入、梯级调度的释放、新增机组的扩容,将合计增加长江电力净利润124亿元/年。同时,未来机组折旧陆续到期,预计每年都能释放公司利润,至2032年释放超50亿元。长江电力长期以来坚持高比例分红,对投资者比较友好,可以逢低介入长期持有。