首先说观点:互联网行业整体的营收增长已经进入一个低速阶段,分化越来越大,下沉市场做得好+出海非常成功的互联网企业才能保持高增速。

先看一下几家代表性的互联网企业的营收增速。

腾讯的季度营收增速,13年到18年,平均40%+的增速;18年到20年平均25%的增速,下了一个台阶;21年后增速再下一个台阶,22年Q2甚至出现了同比-3%的下滑,是上市十几年来的首次下滑,最近回到了10%多一点。

难道是腾讯不努力吗?

微信及WeChat合并月活账户数13.36亿,同比增长2%。国内就14亿人,微信也没有成为国际性的社交软件,确实是渗透率太高了,未来太难像以前高速增长了。

看看几个同行巨头,也是增速降下来了。

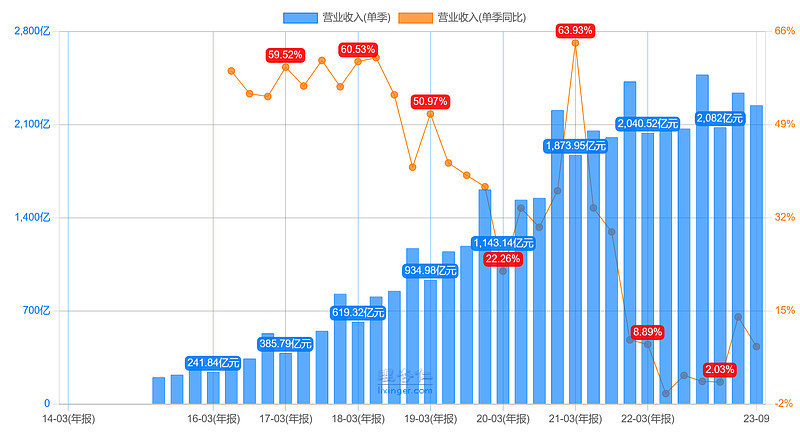

阿里的季度营收增速,也是再21年后急转直下,从平均50%+一路降,也是在22年Q2掉到了负增长,最近的增速回到8.5%。

京东的季度营收增速,从平均30%+掉下来,最近的季报营收增速只有1.7%,算是几大巨头里面恢复最差的一家。

但这不是互联网的全部,拼多多和字节的增速就很强,我觉得共同点在于产品极其下沉+出海非常成功。

产品下沉大家应该在日常使用种感受到了,拼多多和字节能够触及更多的用户,开发增量。

拼多多的低价大家都爱,手头不宽裕的更爱,受益消费降级;抖音的短视频看起来刺激成瘾,比读文字看图片更简单,随时都能刷一刷,自然也是圈进来更多的用户。最近大火的微短剧也是下沉市场,抓住了人们看短剧、爽剧的心理。

下面这个即是最近在reelshort上的爆款短剧《我亿万富豪老公的双面人生》,看来全世界人民都爱看。

出海成功这一块,身在国内可能感受不明显,可以多聊两句。

主打低价,出海成功的拼多多,最近一季度的财报还能维持66%的营收增长,业绩亮眼,股价自然是一路上扬,和腾讯阿里的走势完全不一样。

8月底,拼多多披露了二季度财报,包括Temu收入在内的佣金收入录得143.5亿元,比市场预期高了差不多30%,主要原因是Temu出海太给力了。

Temu这个跨境电商是去年9月上线的,拼多多把国内的那套玩法带到了海外。

先是洗脑推广。

在社交媒体、应用商店乃至美国“春晚”超级碗上疯狂投广告,“Shop like a Billionaire”的洗脑广告词被上亿美国观众看到,使得Temu过去一年长期稳定在美国苹果和谷歌应用的下载榜第一名,截至9月,全球范围内有1.2亿人使用Temu。

然后是全世界杀价。

Temu 利用全托管模式将跨境电商的门槛降到最低,商家只需将通过筛选的货品发往 Temu 的国内仓库,后续的运营 - 物流 - 仓配 - 客服 - 售后服务环节都可以交给平台,极大降低了商家做跨境电商的门槛。平台掌握定价权,同时引入竞价机制,鼓励商家互相竞争,给出最低价格,同款商品的价格比主流跨境电商平台都更低。

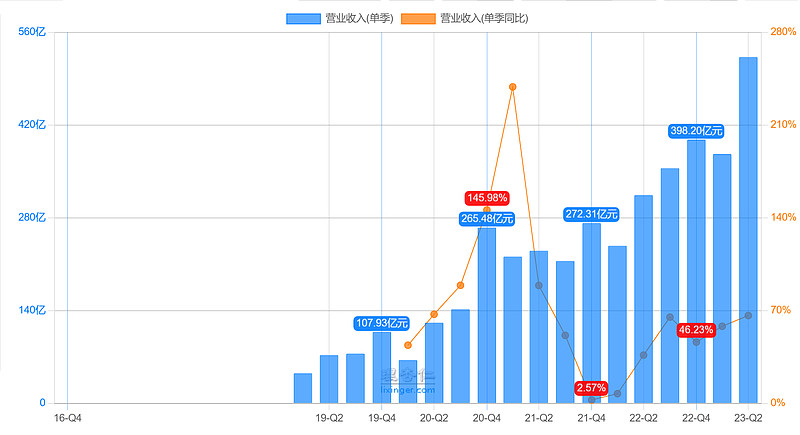

还有崛起的字节跳动,短视频下沉市场+tiktok在海外攻城略地,现在的营收已经超过腾讯了。

字节跳动第二季度收入为290亿美元,同比增速超过40%,这一增长远高于其他以广告为主导的互联网公司,包括 Meta,其同期收入320亿美元,增长11%。字节跳动一季度收入达到245亿美元,今年上半年收入约540亿美元,超腾讯同期收入414亿美元。海外业务正成为增长动力,第二季度来自海外市场的收入占近20%。

Tiktok花了4.2年就实现了用户数破10亿,比之前的社交软件都快;截止2023年3月,仅在美国一个国家的MAU就突破了1.5亿。

百度这种当年是靠政府屏蔽谷歌,现在Tiktok竞争力太强,搞得美国人动不动就开听证会,可以说老美的重视从反面说明了字节的牛逼。

TikTok的主要用户人群集中在29岁以下,其中未成年人数占据28%,19岁至29岁的人群占据35%,二者的总比例高达63%。TikTok一半以上的市场是由年轻一代撑起来的,在欧美时尚潮流中留下了不可磨灭的印迹。时至今日,还没有任何一个中国互联网应用能达到与之相同的高度。

总之,如果你想在互联网找高增长的话,最好是参照拼多多和字节的发展经验,买那些能产品下沉+出海厉害的公司。

要是没有高增长怎么办?那就得计较分红回购了,有机会再聊聊对互联网分红回购和背后管理层的梳理。

$腾讯控股(00700)$ $中概互联网指数ETF-KraneShares(KWEB)$ $中概互联网ETF(SH513050)$