新天然气全资私有化亚美能源后有两个看点,一是并表利润比例会增长,二是煤层气产量会放量。

先简单聊下煤层气,梳理下整个收购过程。

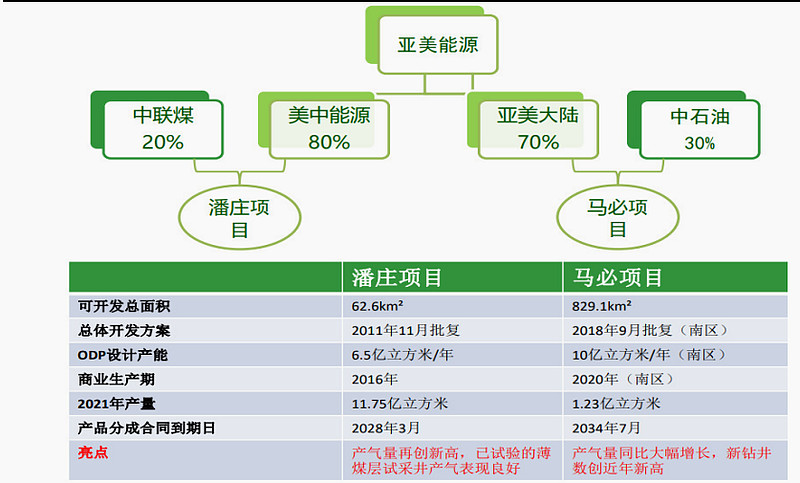

亚美能源是15年在港股上市的一家中美合资企业,赚钱靠的是跟中联煤层气和中石油联合开发煤层气,亚美出技术,中方负责搞定关系,最后赚的钱分成,利润贡献主要来自山西沁水盆地的潘庄(亚美持80%权益)和马必(亚美持70%权益)这两个煤层气区块。

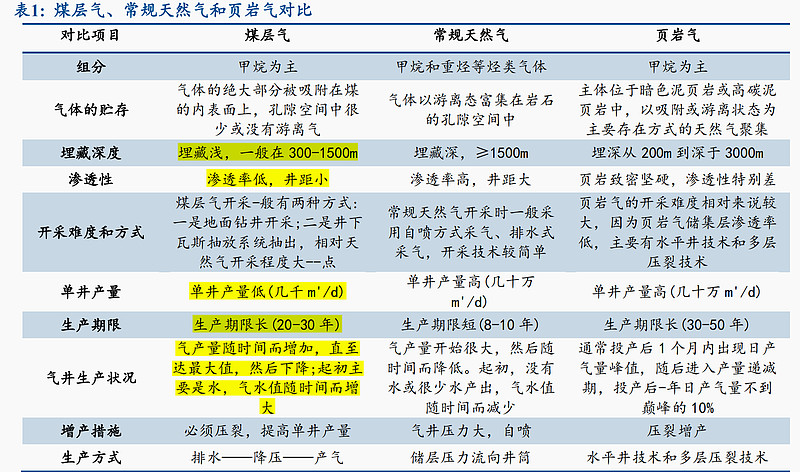

煤层气的主要成分和天然气是一样的,都是甲烷,只是分布在煤炭矿层中,开发的方式和常规天然气不一样,本质上是一个吃资源禀赋的行业:埋藏浅、富集程度高等具有资源优势的煤层气开发起来成本低,赚钱更容易。

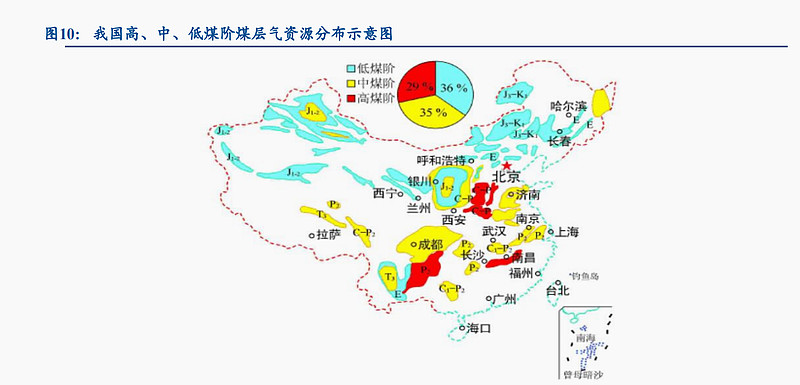

我们的煤层气资源主要集中在山西、新疆和贵州 这3 省,占比为 63%。由于新疆距离内地较远,贵州的地质条件不够好,这两个地方搞煤层气不具有较强的经济性,只有山西沁水的煤层气才适合搞开发,所以亚美的煤层气资源禀赋还是不错的。

甲烷是第二大温室气体,温室效应是二氧化碳的21倍,我们每年超过三分之一的甲烷排放都是煤炭行业带来的。

近日,生态环境部等11部门出台的《甲烷排放控制行动方案》,而煤层气的开发利用,不仅有利于降低甲烷排放量,还有助于解决煤矿的安全生产问题。在我国天然气对外依存度居高不下的背景下,大力开发煤层气对于提升我国自产气的产量增速、保障我国能源安全、实现减排都是好事情,必然会得到政府的大力支持。

山西省有针对煤气开采的地方性补贴,每方补贴0.1元,不过这个补贴受限于地方财政,不一定能完全落实到位。靠谱的还是中央财政,十三五期间,煤层气开发利用的中央财政补贴标准为0.3元/立方米,2018年9月,国务院发布《关于促进天然气协调稳定发展的若干意见》,研究将补贴政策延续到“十四五”时期。

总之,搞煤层气开发再政策上不担心风险,时不时还会有各种支持政策出来刺激一把。

2018年8月份,新天然气收购了亚美能源50.5%的股份,价格是25亿人民币。

2020年3月,公司又买了1.77%的股份,增持完毕后持有亚美能源的股份上升至51.65%。

2023年2月17日,公司提出了收购亚美剩下43%股份的计划, 交易价格为1.85港元/股,溢价率10.12%,以现金方式支付总价约27.04亿港元,其中,自有资金10亿元,剩下的是找银行申请的并购贷款。

2023年7月12日,新天然气彻底完成收购,亚美退市。

这笔买卖到底值不值?

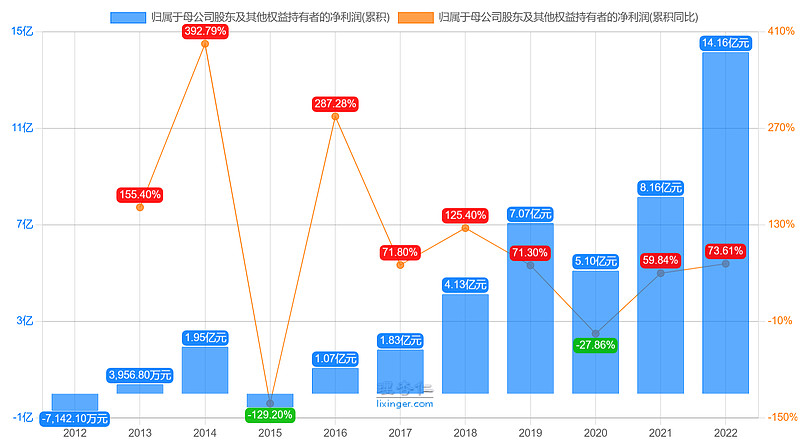

亚美能源的两个煤层气区块放量之后,净利润增长突飞猛进,2016年1亿多利润,22年气价又高,赚了14个亿。

新天然气总共花了差不多50亿完成收购,按22年的净利润算只有3.57倍PE,保守一点按照21年利润来算也只有6.1倍PE,可以是说是买得非常值了。

今年七月份才完成收购,因此明年亚美剩下43%股权对应的利润会完全并在报表上,按这是第一个看点。

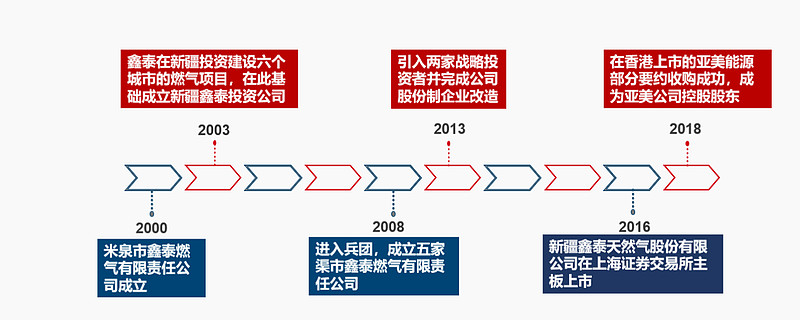

说回新天然气,这是一家2003年成立的新疆民营城燃公司,老板明再远持有公司 41.07%的股权,比较会搞关系。

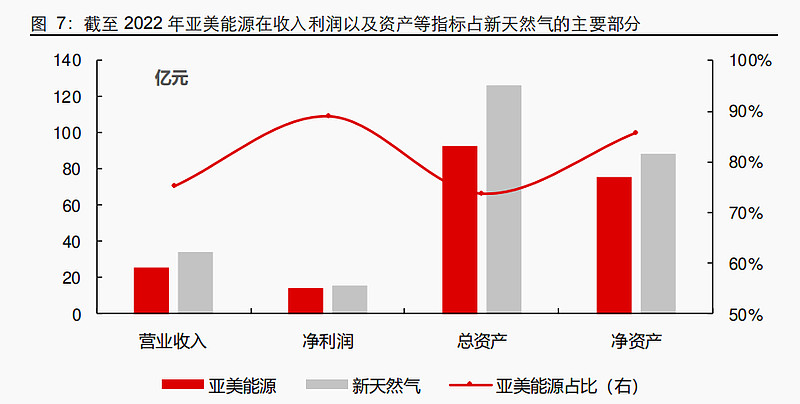

截至 2022年底,亚美能源在资产、收入及利润规模上已经占上市公司的主要部分,亚美能源的营业收入、净利润、总资产以及净资产分别占新天然气比例达 75.14%、89.12%、73.69%和 85.80%。

新天然气原来的城燃业务每年都能稳定贡献利润,但是基本没啥增量,私有化后利润占比也低,所以下面来具体看看亚美的两个主要矿区。

潘庄及马必区块位于山西省沁水盆地西南部,其煤层气探明地质储量居中国各盆地之首,所在地段好。

2022 年亚美能源煤层气总产量 14.67 亿方,其中分区块来看,潘庄占比 80.62%,马必占比 19.38%。2022 年亚美能源煤层气产量同比增长 13%,自 2017 以来产量复合增速达 18.41%。

亚美与中联煤合作的潘庄区块是中国首个进入全面商业开发和生产的中外合作煤层气区块,2011年国家发改委批复的,之后潘庄区块年产气量逐年递增,超过了当年6.5亿立方米的涉及产能,在2021年总产量突破10亿立方米。目前潘庄的产量已经达峰,未来估计不会有太大增量。

潘庄区块2023年总产量的预期为11.49亿立方米,2022是11.83亿立方米,可以看出没有太大增量。

2022年度,潘庄区块单方气的直接开采成本(不含折旧)大概在0.22元,如果包含折旧大概在0.61元。2023年上半年,潘庄区块单方气经营成本(含折旧)0.63元。

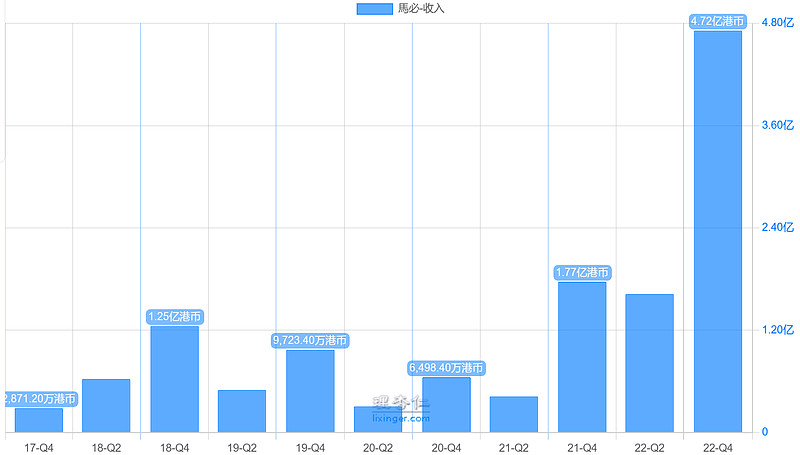

亚美与中石油合作的马必区块南区煤层气目前正处在放量当中,这是最大的看点。

马必区块2023年总产量的预期为5.36亿立方米,2022年实际产了2.84亿立方米,同比快翻倍了,而按照2018年9月国家发改委的开发批复,马必的商业开发年设计产能为10亿立方米,也就是是说在今年的基础上还能再翻倍。

马必区块批复后在18年加大动工开采,20年开始产出。

2020 年产量0.67 亿立方米,2021 年产量1.23 亿立方米,2022 年产量2.84亿立方米,2023年1-9月产量3.93亿立方米,今年完成目标问题不大。

2022年度,马必区块单方气的直接开采成本(不含折旧)大概在0.34元,如果包含折旧大概在1.18元。

2023年上半年,马必区块单方气经营成本(含折旧)1.09元。未来随着马必区块的产量进一步释放,其单方气成本也将继续下降接近潘庄区块。

从储量上来看,潘庄还有60亿方,马必还有187亿方,可以支持未来两三年的放量。而且都是一边开一边探,短期内不需要担心枯竭问题。

往远期看的话,公司还在筹备紫金山项目的勘探开发,预估是有350亿方的资源量,短期是看不到了,算是一个长期的念想。

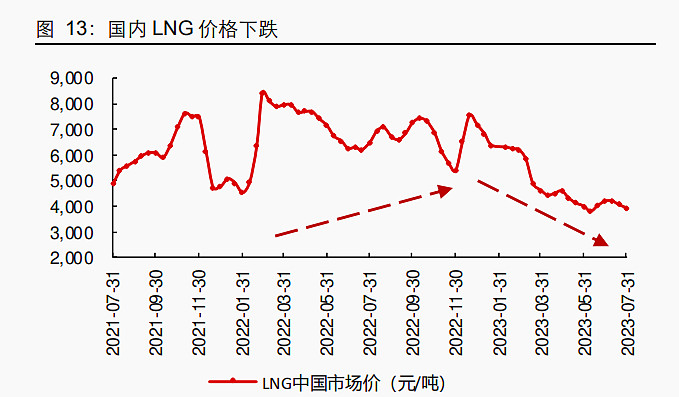

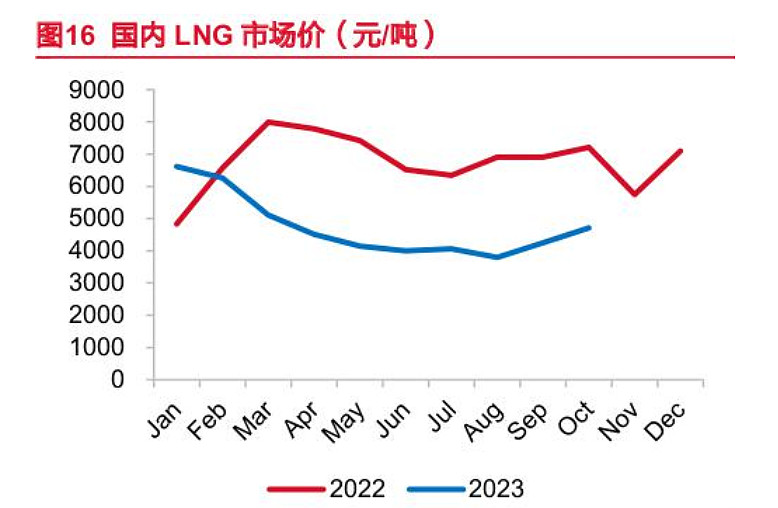

说了放量,再来看天然气的价格。去年因为欧洲天然气危机,国内LNG价格也飙得厉害,目前逐渐回归到一个正常的价格水平,周期股就拍买在产品价格的最高点,目前价格低位的时候介入更加保险,不至于高位站岗。

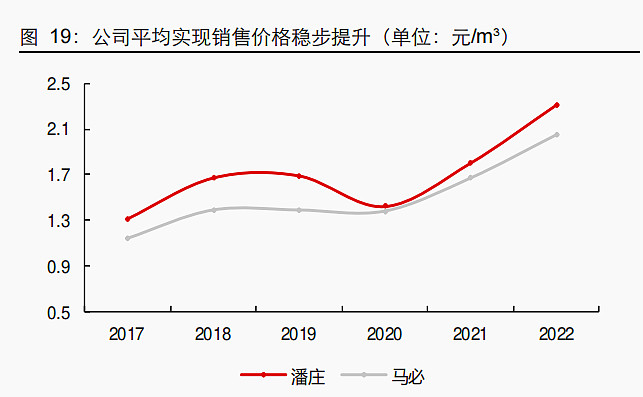

从亚美近几年的销售价格来看,20年算是一个低点,千万不能以去年的高价格去臆测未来的业绩,我觉得每方价格到1.7元左右就是一个比较安全的价格,价格易上难下,这个时候不用太担心价格波动问题,毕竟放量和成本下降的支撑摆在那里。现在进入冬季供暖,LNG的价格已经有所回升,三季度应该是一个阶段低点。

综合来看,权益并表+马必区块放量是新天然气的亮点,被阶段性的低气价有所掩盖,随着产量的不断释放、单方成本的降低和气价的回归,新天然气的利润释放是可以期待的,值得保持跟踪,当然也不排除小公司出些幺蛾子,说不定会为了紫金山项目搞定增圈钱,我会一直关注。