由于提高了分红比例,皖通高速今天直接涨停。

我在两个多月前的文章《皖通高速的管理层真鸡贼——以收购六武路段为例》分析过,皖通高速还可以通过提高分红比例来换取小股东的妥协。

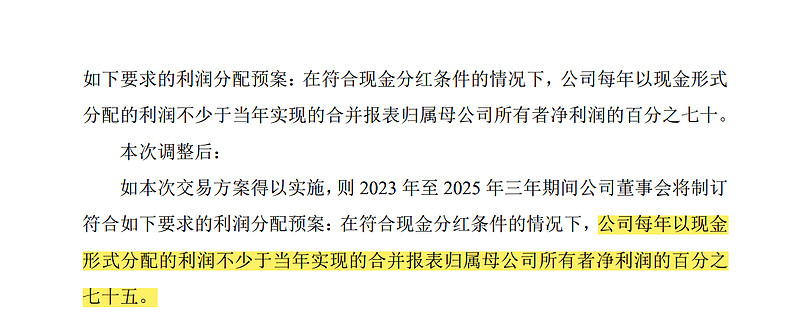

果不其然,皖通最近发了一个关于现金分红的公告,承诺如果收购六武路段的交易实施成功,从2023年到2025年的分红就不少于当年净利润的75%。

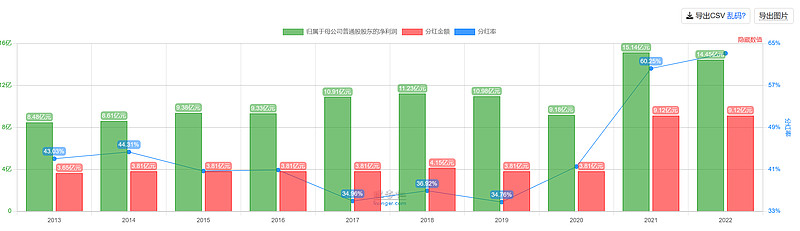

上面这张图是皖通高速过去十年的净利润和分红变化。

从2013年到2019年,皖通的净利润从8.48亿元涨到10.98亿元,但是绝对分红额基本不变,稳定在3.81亿元,这导致皖通的分红比例不断下降,从43%下降到34.7%。

2020年,由于疫情的影响,皖通高速的净利润下降到9.18亿元。

然而,随着合宁改扩建项目在19年完成建设,皖通高速的公路资产已经得到了改善,只待线下出行恢复,营收和利润增长就会体现出来。

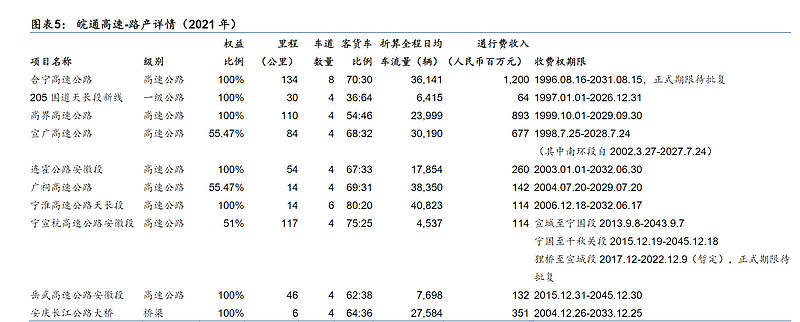

以21年的数据为例,可以看到,合宁高速是皖通通行费收入最高的一段路,贡献了12亿的营收。21的净利润也是从20年的9.18亿元大幅增长到15.1亿元。

伴随着改建路段扩张带来的营收和利润增长,皖通的分红比例也出现了大幅度提升。

高速公路一旦过了建设期,把赚到的钱分掉才是回馈股东的最好选择。

从21年开始,皖通的承诺是分红比例不低于60%。

今年4月份,承诺分红比例不低于70%。

上周又将分红比例提高到不低于75%。

利润+分红比例双增,皖通的股价也是在这三年间从4元多涨到了现在的10元多。

当然,管理层还是有些小心思,隔三岔五就用一个不便宜的价格把省内交通集团的资产注入到上市公司,也是给自己输血了。

高速公路本来就是吃垄断的饭,就容易去承担当地政府的一些任务。

水至清则无鱼,完美的管理层在A股市场是很难找到的。

在当下A股的市场生态下,只要不是盲目的跨界投资,只要不是直接侵占上市公司现金,只要赚到的钱能真金白银的分红出来,对于小股东来说就已经算是很良心了。