今年1月底的240元是中免的高光时刻,很多人都在幻想疫后放开,业绩恢复,股价暴涨。但最终等来的却是失望:一季度净利润23亿,同比下滑10%,股价也一路跌跌不休,现在已经来到了150多元,短短三个多月,大跌了37%。

市场当然会犯错,但很多时候还是正确的。

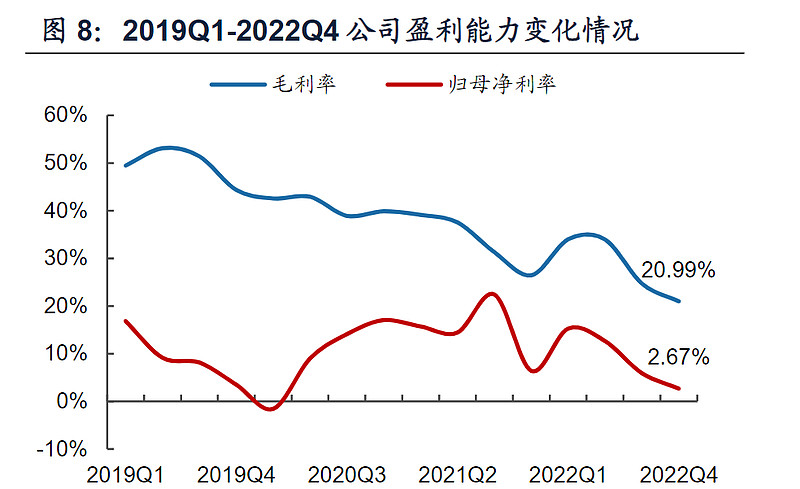

在我看来,中免的发展至少遇到了这么三个问题。

1)穷游导致消费不足

按照文旅部的数据,今年五一假期国内旅游出游合计2.74亿人次,同比增长70.83%,按可比口径恢复至2019年同期的119.09%;实现国内旅游收入1480.56亿元,同比增长128.90%,按可比口径恢复至2019年同期的100.66%。

你注意到问题没有?旅游收入和19年打平,但旅游人次却相当于19年的119%。

这意味着人均旅游消费下滑了近20%,游客都捂紧了自己的钱袋子,出去玩也变得抠抠搜搜,导致了整体消费降级。

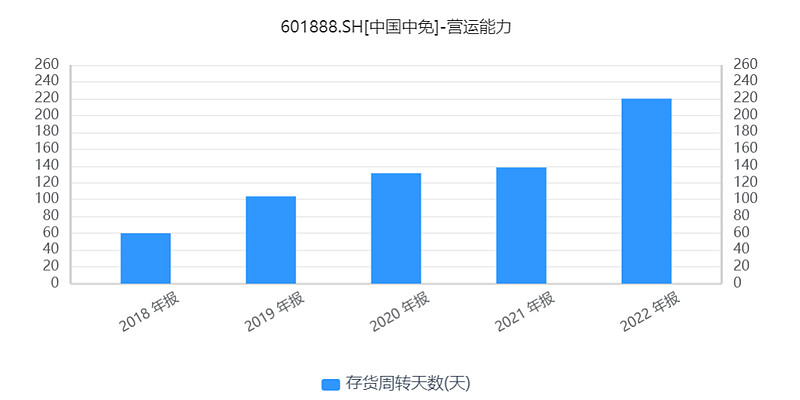

这种消费降级反映在中免身上就是产品滞销,存货周转下降。

2022年,中免的存货周转天数为220天,相对于21年的138天急剧上升,这还可以甩锅给疫情。今年一季报的存货周转天数为165天,虽然有所下降,但还是比21年要高出不少,说明现在的销售情况不是特别理想。

中免代表了中等及以上消费,显然穷游不利于中免的发展。

2)没有顶奢货

奢侈品内部也是分阶级的,卖越顶级的奢侈品更容易提高净利率。

然而,顶奢为了维持自己的品牌调性,不会轻易加入中免这种本质上带有打折属性的销售渠道。

像爱马仕年年提价,控制出货量,二手包的交易价也是十分坚挺,被大家调侃买包理财。Hermès(爱马仕)首席财务官 Eric du Halgouet 表示,今年一月起,产品价格上调5%~10%,今年很多股票都没有这个涨幅![]()

举个反面例子。

免税渠道在轻奢雅诗兰黛的利润结构中占比较高。

因为雅诗兰黛给予较为丰厚的免税返利政策,去年中免的海南免税店采购了大量存货,结果销售不及预期,直到今年五一海南免税店还在降价清仓处理存货。这种甩卖式清库存实际上扰乱了消费者的品牌认知,从长远来看对雅诗兰黛的发展是一件坏事。

这就导致中免今年的采购量下降,雅诗兰黛最新公布的季报严重不及预期,股价直接从245跌到200左右。

有了这样的前车之鉴,未来很多顶奢恐怕不会进入免税渠道。退一步讲,哪怕入驻,也是走有税渠道,对中免的利润贡献有限,因为顶奢不一定会放出最好的货,而且肯定会在销售价格、产品数量等方面设下严格的限制。

由于缺乏足够的顶奢品,中免总的利润盘子会比之前很多人想象得要低。

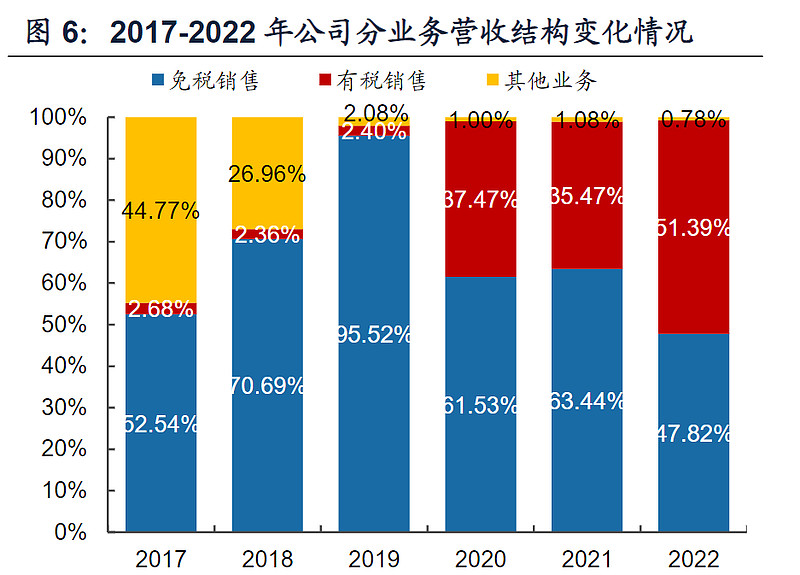

3)免税被稀释

中免的有税销售在2022年占比为51.39%,已经超过免税销售的47.82%。

从营收占比来讲,中国中免(税)现在改名为中国中有(税)更加恰当![]()

失去了廉价优势的有税业务本质上就是普通的零售,毛利率远低于免税业务,极大地拉低了中免的净利率。

如果中免的免税业务占比不断缩减,净利率一直下降,从优秀走向平庸,还能对得起四五十倍PE的估值吗?

此外,买入中免的一大逻辑就是免税销售牌照的稀缺性。但是我们不妨转换一下思考视角。站在政府的角度,需要打造的是整个海南岛的旅游及购物天堂地位,具体是那一家公司赚钱,其实是其次的。竞争加剧后,中免的净利率肯定会受到负面影响。

总体来讲,中免的商业模式还是很不错的,比一般的零售要强得多,只是任何公司都会遇到挫折。

未来中免的成长,还是要等待中等及以上收入群体消费能力的释放,这需要一定的时间。现在也不必急着入手,可以慢慢观察,等到改善信号明显时再考虑买入,那时的中免一定会带来不错的投资回报![]()

$中国中免(SH601888)$ $上海机场(SH600009)$ $贵州茅台(SH600519)$