$龙佰集团(SZ002601)$ $东方雨虹(SZ002271)$ $中核钛白(SZ002145)$

今年以来,龙佰的钛白粉两次调价,国内总共涨了2000元/吨,国外涨了300美元/吨。但是市场并不买账,股价没啥大反应。

我觉得随着经济的回复,龙佰的业绩会有所改善,但肯定不会大增长了。

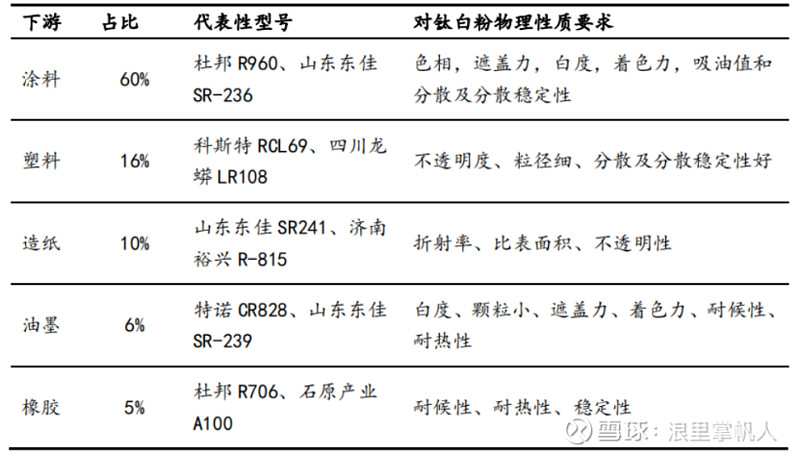

钛白粉的下游需求中,涂料占比第一,高达60%。房地产及基建是涂料使用的主要场景,所以龙佰的命运与地产基建紧密相关。

去年房地产的新开工同比下滑接近40%,基建的增长不能填补这么大的缺口。而且现在中国的“铁公机”都修得差不多了,未来的增长速度肯定会放缓。

平心而论,龙佰的老总许刚是一个非常有能力的人,他在钛白粉行业内不断扩张并购,做到了中国龙头,世界第三。

但是时代背景发生了变化,总人口负增长,地产基建的增长开始走下坡路,龙佰的增长空间会变得愈发狭窄。

许总应该也意识到了主业增长受限这个问题,所以这两年跨界扩张新能源产业,投资了年产20万吨的电池材料磷酸铁项目,预计今年底投产。

但大家都是一窝蜂上马新能源电池项目,碳酸锂价格从去年底就开始急跌,从59万/吨跌至36万/吨,宁德时代甚至提出未来几年按照20万/吨进行结算,意味着各种电池材料价格还有下降空间。龙佰的项目投产之时,恰好就是价格战最激烈的时候。

钛白粉增长受限,新能源竞争激烈,太过激进的扩张不是一件好事,如果许总能慢下来养精蓄锐一阵子,龙佰一定能走得更加稳健。