现在广汇转债的相对价格,便宜的难以置信。

根据@宁稳网 的数据,截止2022.3.13,全部转债价格从低到高排序,广汇转债竟然是市场最低价,但评级信用为AA+,比亚药转债、花王转债都便宜,难以置信,本篇跟大家讨论下,广汇汽车作为汽车分销龙头,所发行的转债是否明显低估。

一、正股情况

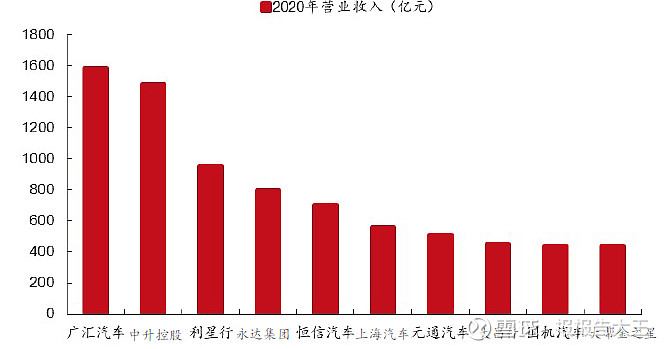

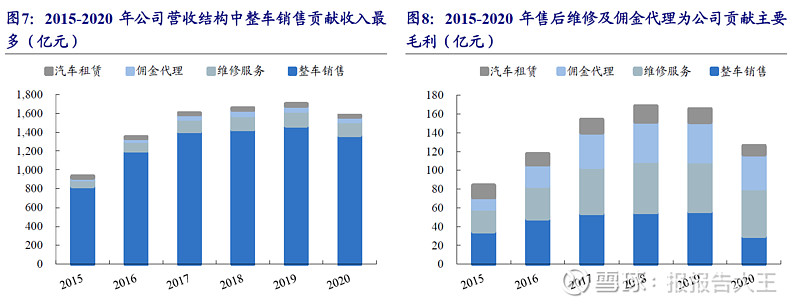

广汇转债对应的正股为$广汇汽车(SH600297)$ :中国乘用车经销与服务行业龙头,主要业务包括整车销售、售后维修、佣金代理、融资租赁四个方面。简单理解就是广汇汽车是中国最大的汽车4S店的老板,收入来源于卖车、修车、代理车险以及提供买车贷款这四类业务。行业龙头的定义不是恭维,在中国汽车流通协会十年间颁布的“中国汽车经销商集团百强排行榜”中,广汇汽车连续7年位于榜首,在2020年中国前十大汽车经销商营收规模排名中(见下图),营收1584亿元,超过第二名中升控股101亿元,汽车总销量102万台,营收体量与汽车销量均远超同行。

二、转债情况

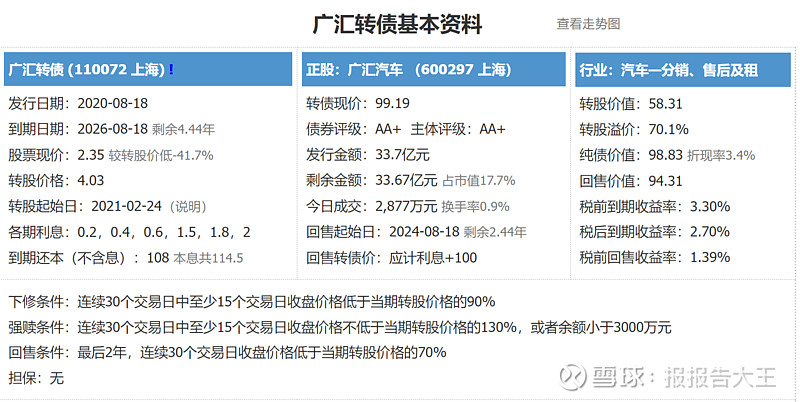

数据来源:@宁稳网

广汇转债现在的持有到期收益率税前3.3%,税后2.7%,从持有到期收益率的绝对数来看,并不十分具有吸引力,但在当前的可转债市场中,已经是很高的表现。在当前市场每天巨幅震荡的行情下,知道市场总会再涨起来,但短期内不知道能跌到多少, 广汇转债似乎是一个不错的投资标的。

三、风险情况

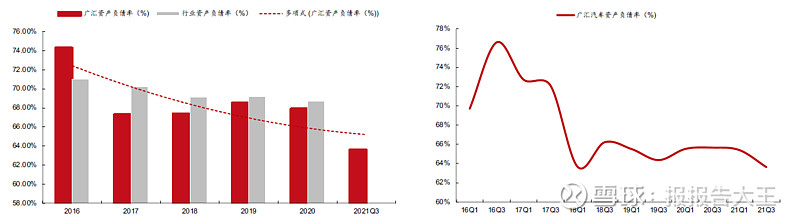

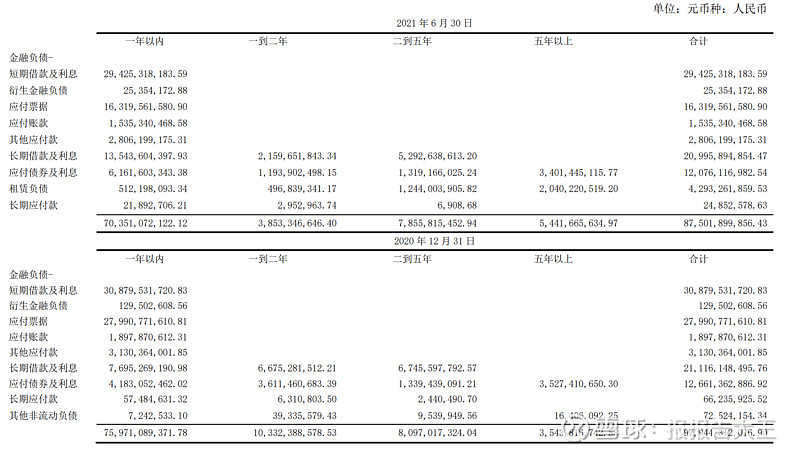

汽车销售行业本身为资金密集行业,当前无论是从现实表现,还是广汇汽车的管理层意愿,都在主动降低负债率,当前负债率水平在同行业中并不高,且处于自身经营中较低的水平。当然广汇汽车自身面临的财务压力也很大,债务结构中以短期负债为主,债务结构并不健康,下图是广汇2021半年报公布的,各项金融负债以未折现的合同现金流按到日起列示:

债务情况也是触目惊心,负债合计一共82653775143.34元,一年以内到期就占了90%左右![]() 。

。

但从目前的事件来看,广汇的融资手段多样,股权质押、发行可交换债、银团贷款等方式近期都有发生,截至2021年底,公司的银行授信总额近1000亿元,其中未使用额度超过400亿元,广汇的营收也在不断改善。最不济,还有卖出不出的汽车、4S店面能抵债。作为债权人,不到万不得已不会走到破产清算,4S店主要的高利润来源于售后修车,卖车虽然营收高,但利润率并不高,破产清算拿车抵债债权要大打折扣,当前经营并无大问题,还不如拖着慢慢还。从债务来看,在当前债务压力下,广汇汽车有足够动机促成转股,且4年内破产清算的概率并不大。

四、市场预期

4.1 微观层面

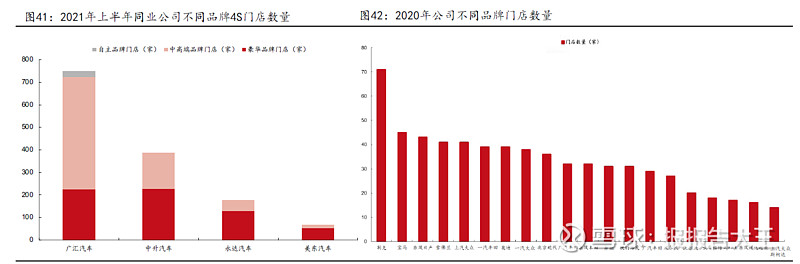

对比下广汇的门店结构与收入构成

数据来源:方正证券

数据来源:开源证券

图42的下表的字太小,从左到右前5依次是别克、宝马、东风日产、雪佛兰、上汽大众。从,品牌构成来看,广汇的豪华品牌门店占比较低,但绝对数量与中升汽车相比并没有明显劣势。整车销售虽然营收贡献高,但利润率并不高,卖车的作用在于获客。2020年营收跟利润全面下降由两个原因导致,一个是疫情、另一个是缺芯导致汽车供给少,卖的少。这俩问题都是短期问题。

4.2 宏观预期

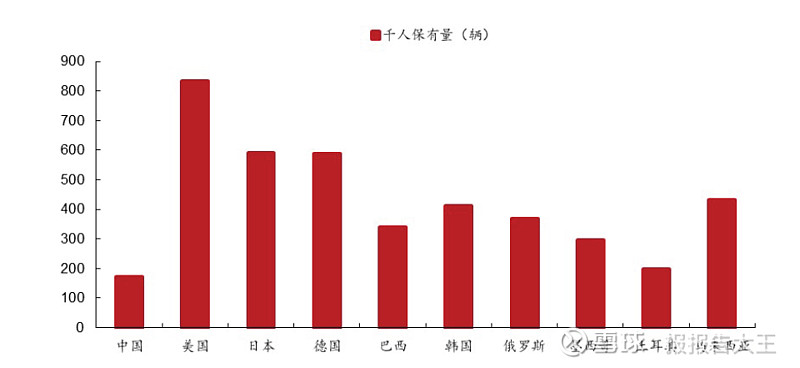

中国汽车的千人保有量并不高,总量增长存在一定潜力,根据《2020中国汽车后市场白皮书》的数据,在2010至2018年间,保有期5年以上车辆占比从39%提升至47%,当前已经2022年,而根据《机动车强制报废标准规定》,乘用车使用年限在8至15年,均值在11.5年,在2022年左右,会面临一波较大的换车冲击,受限于2019年疫情以及缺芯的阻碍,这一波需求目前并没有大量释放。把车拖到10年强制报废再换车,大概率都是普通人,产品升级也升级不到豪华车品牌,主要集中在中端品牌,广汇汽车未来几年会遇到一波换车需求形成的利好。

五、其它方面

1.当前市盈率10.6(19.36),高于借壳以来16.3%的时间;市净率0.48(1.3),高于借壳以来0.39%的时间,括号内为行业均值水平。目前估值极低。

2.在新能源方面,2019年11月,与国家电网的全资子公司合资成立国网广汇,进入充电桩建设运营领域。

3.2016年收购广汇宝信,拓展高端车品牌,业务回弹空间较大。

4.股权大量质押,大股东也有动力进行市值管理。

5.转债还有4.4年到期,在此期间势必会经历一波因车辆使用年限集中到期,而形成的购车需求集中爆发期,具备业绩爆发的潜力。

6.当前买入,持有到期最差年化收益3%左右,沉寂许久的广汇汽车未来可期。