本篇文章不是标题党,“如履薄冰的生存理念”这个提法,是在《吉视传媒股份有限公司2020年年度报告摘要》中,经营模式的简介中 $吉视传媒(SH601929)$ 自己披露的:

公司在发展过程中,始终以“大力倡导追求卓越,注重细节,结果导向、如履薄冰的生存理念;大力弘扬求真务实、艰苦创业、勇敢正直、自我否定的企业精神。。。”

"如履薄冰的生存理念"、"自我否定的企业精神",吉视传媒的用词如此谦卑,让我这个待业青年都自叹不如,按照这个思路又改了遍简历重新海投,作为一家上市传媒公司果然厉害,在财报中都言传身教,无声的控诉着深度内卷的经济现实![]() 。

。

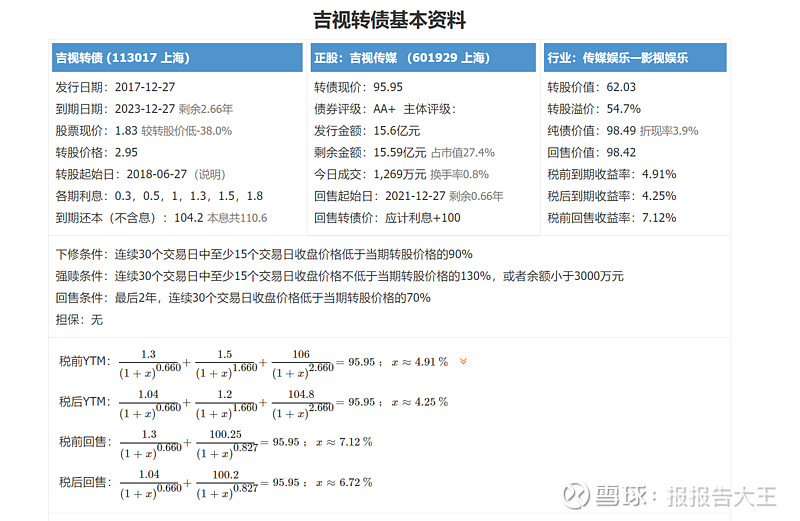

除了财报感人,吉视转债的另一个吸引人的地方在于税后回售收益率年化6.72%,先看下 @宁稳网 中的数据:

回售期将至,年底就能进入回售阶段(2021-12-27),粗略来看,如果一个产品持有到年底,年化6.7%还挺划算的,我们详细看下这个的潜在风险点在哪:

1.破产

最惨的情况是企业时候资不抵债,申请破产,债权人沉默,持股股东流泪。先看下产权属性:省属国资控股,最大股东吉林广播电视台(31.61%),其次是长春广播电视台(4.89%)第三大股东为吉林省吉视投资有限公司(3.2%,吉林广播电视台全资子公司),读完这几个股东,我脑海里已经响起“正月里来是新春啊~~~~”的BGM。传统文化历久弥新,从股东结构看,都是些传统老艺人公司,印象就是又老又稳!

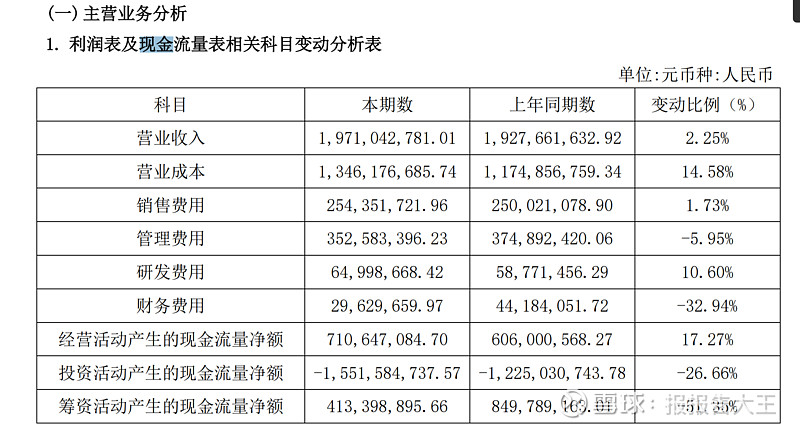

从财务结构来看,企业进入破产的最后一环都是资金链断裂,现金流出问题,大部分企业都是债务都是借新还旧,现金流最起码保证能换利息,看下现金流情况:

跟去年比变化不大,其中财务费用的大幅降低财报中称是利息资本化的结果,利息资本化是简单理解为“发生的支出没有记到费用科目,加到资产上了,以后资产折旧逐渐转成损益”,简答来想就是财务费用本质并没有大幅下降,通过一些会计处理优化到其他科目了。投资活动的现金流净额为负,说明吉视传媒现在仍在扩张,具有一定的成长性。另一方面,我们买入吃回售利息的话,关心它今年年底别倒闭就行,财报中“一年内到期的非流动负债”为2961894.4元,寥寥无几,最起码今年资不抵债倒闭的概率很低。

另外在2021-03-22的公告中,吉视传媒拟申请注册发行不超过20亿元中期票据,目前董事会已经通过,等5-20股东大会的决议(这好事八九不离十股东大会不会反对),中期票据就是借钱,而且是有发行条件的,需要满足“待偿还债券余额不超过企业净资产的40%”,简单粗暴来看,董事会认为目前净资产至少有50亿,15亿的可转债在今年不至于成为压死吉视传媒的最后稻草,即使年底进入回售,吉视传媒破产的概率极低。

2.风险

假设年底不破产,今年过年还能看到吉林春晚,那现在买入的风险就是不回售,避免回售有两个方法,一是正股涨到2.1(2.95*0.7);另一个就是小幅度的下修转股价,让回售时点不停往后拖。

目前1.8,公司股价历史低点,涨到2.1并不是啥难事,盘子不大,两个涨停就能解决,这很难说(想想 $维格转债(SH113527)$ ,价格能从回售拉到强赎)。但如果正股两个涨停,吉视转债肯定也会涨一波,至少能满足年化6.7%的涨幅。

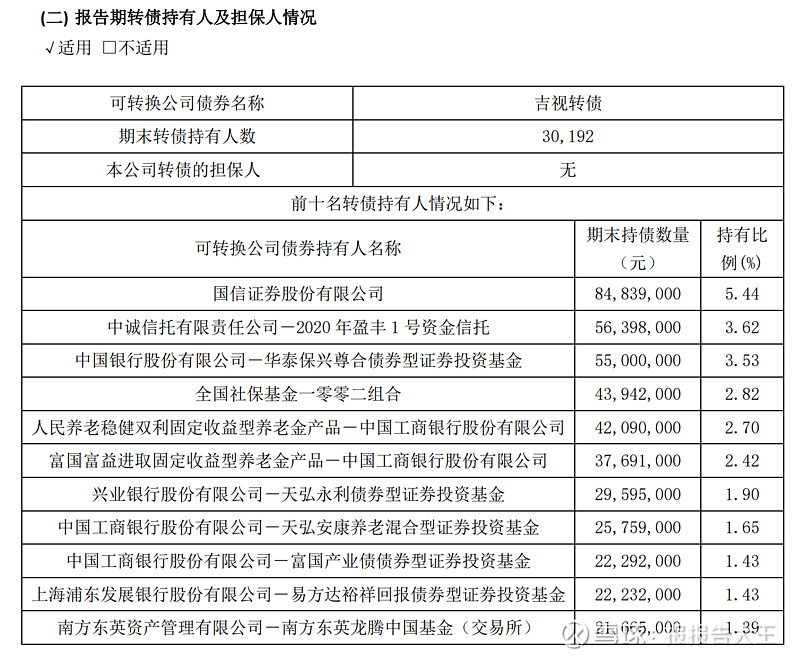

另一个就是小幅下修转股价,目前每股净资产2.13,一修到底也达不到帮助大家转股的愿望,这种方法很流氓,但也符合规定,我们看下当前可转债的主要持有人:

全是机构,都是稳健型产品,觉得为了要个名声,吉视传媒不到万不得已不会选择小幅度下修,不如找机构把正股拉一波,大家都开心,也花不了多少钱。

综上分析,吉视转债的违约风险较低,年底将至,正股也存在被拉一波的可能,买入持有预期年化6%还是比较划算。