最近一直在出差路上,本来准备这几天再整理整理思路,正好赶上今天晚上金卡预披露了年报业绩,再加上元旦后股价跌得比较厉害,赶了赶先发出来吧。

先说说业绩情况,整体我认为低于预期,没有出现乐观或者超预期的情况。关于商誉减值前面的文章也分析过,天信的减值今年大概率是要计提的,易联云也计提了,但是易联云的账面商誉也只有700多万,计提的金额几乎可以忽略不记,主要还是天信减值计提了约2-3.2亿元,计提比例大约在18%-28%。

2020年收入基本持平预计20亿元左右,考虑到三季报收入已经较2019年微降1.5%,四季度并没有出现超预期的收入表现。净利润扣除商誉减值影响后取中间值预计3.57亿元,2019年为4.2亿元,下降15%;非经常性损益取中间值为8250万元,则扣非后净利润为约为2.75亿元,2019年为3.72亿元,下降26%。

这几天的下跌一方面肯定是有资金提前知道了消息,浙江的股票一般都是有这方面的特点,另外一方面也是与盘面上马太效应愈加明显有关,仪表类上市公司普遍市值偏小,元旦后都跌的很厉害。此外,上周国务院颁布了《关于清理规范城镇供水供电供气供暖行业收费促进行业高质量发展的意见》的文,关于前面文章中提到的更换表具的收费问题做了明确,到期表具更换的费用属于不合理费用,算是一个不大不小的利空。

可以看的出来,金卡这么着急的把不太好看的业绩预告先披露出来,估计就是看到元旦后股价跌的这么厉害,与其让市场猜来猜去最后形成把股价打到完全非理性的状况,还不如一次到位自己把盖头掀了,让投资人在现有的业绩基础上做评估,我认为也是一种稳定市值的手段。明天的股价低开是大概率的,不过建议可以考虑下日内做T的机会。

——————————————————分割线——————————————————

下面继续谈谈我对金卡估值的想法,完成这个系列。

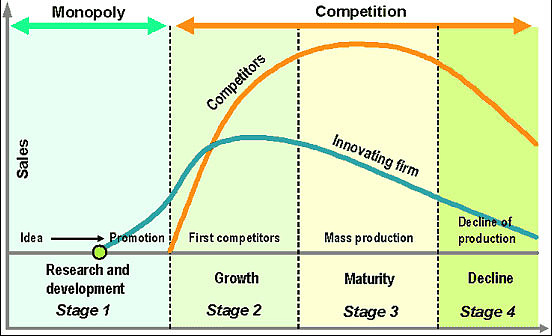

从产业发展的角度来看,公司一般都会经历 产品新技术路线确立→产品商业化成熟→产品渗透率增加→厂商价格战→厂商集中度增加→头部企业获取超额利润→新技术出现 几个阶段,国外也有很多的学者和管理者对产业或产品的生命周期进行过深入系统的研究,有兴趣的球友可以研究研究,工作多年特别是最近几年来,我对产业的周期在投资中的指导作用感受愈发深刻,投资中首先需要理解的是,这个产业或者产品处于生命周期中的哪个阶段。

我们以格力电器为例来说明周期和投资的关系,空调作为耐用消费品,大家都比较熟悉。2000年以前,国内的空调行业是属于普及的阶段,从小众产品逐渐发展成为大众产品,这个阶段就是属于我理解的产品渗透率逐步增加的阶段,产业的复合增速和利润率都比较高,但是市场的整体规模较小;

随着市场的扩大,内资和外资厂商,大厂商、小厂商不断进入,一时间百花齐放,日立、松下、三洋、奥克斯、春兰、华宝、志高、长虹、海信、科龙、格力、美的、海尔、小天鹅等等空调行业积聚了好几百家企业,空调行业陷入价格战之中,出场价格年均下滑17.4%。2004年开始大宗商品周期上涨,空调行业重要的原材料铜、铝等价格大涨40%以上,延续多年的价格战已经把行业利润压制到微利水平,原材料的上涨成为压倒小企业的最后一根稻草,行业产品出清加速;

2008年之后,行业的产能出清基本结束,国内格力、美的、海尔三强格局基本确定,之后格力、美的又逐步拉开和海尔的差距,行业呈现双寡头的格局至今。这就类似现在互联网行业老大老二打架,最后的结果是把老三老四打死了,比如大众点评和美团、滴滴和快滴,新瓶装旧酒而已。

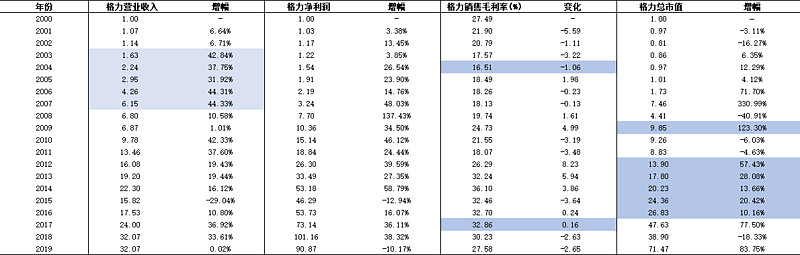

我用一张图来观察2000年-2010年格力电器财务数据和市值变化的情况(为了方便观察,我们将2000年的收入、利润、市值的值都作为1,后面主要观察变化的幅度,比如假设2000年收入10亿,2001年收入12亿,那么2000年值为1,2001年为1.2,利润、市值同样,但是毛利率除外):

由于众所周知的原因,2007年的股票市值出现了大幅度的波动,我做了平滑处理(笔误将阶段三写成了阶段二)。

可以看到在在第一阶段2000-2005年,格力的在激烈的市场竞争中,毛利率持续下滑,但是公司的收入持续高速增长,年均增长超过40%,公司毛利率在2004年达到底部为16.51%,公司在这一阶段市值基本保持不变,没有增长(考虑到2000年-2005年的大盘情况,实际还是超越指数增长的);

2004年-2007年第二阶段,公司进入沉淀期,销售如继续保持增长,增速略有下滑,毛利率保持平稳,市值也所有增加年化增幅约20%,空调市场的头部地位更加稳固;

2007年-2009年第三阶段,其实严格意义上来说这段时间不能称之为阶段而应该称之为转折,销售收入增幅进一步降低,但是也进一步完成了市场出清,公司毛利率持续增加,净利润和公司市值大幅度增加,这两项增速也第一次超过收入增速;2009年之后进入第四阶段,后面的事情大家也都知道了,公司毛利率在2017年达到新高32.86%。

其实这样的案例还有很多,比如化工染料市场里的浙江龙盛,现在大热光伏板块的隆基股份,防水材料里的东方雨虹等等,都是在原先分散的市场通过先高收入增速整合市场,再高利润增速获取超额毛利的方式,而前一个阶段,市值往往变化不大,在后一个阶段,公司的利润和PE相互配合,戴维斯双击,加速腾飞。

回到前面说的 产品新技术路线确立→产品商业化成熟→产品渗透率增加→厂商价格战→厂商集中度增加→头部企业获取超额利润→新技术出现 这个产业周期的循环,可以看到产品新技术路线确立、产品商业化成熟、产品商业化成熟这几个阶段往往在公司一级市场或二级市场早期阶段,是孕育发展;产品渗透率增加、厂商价格战、厂商集中度增加这几个阶段往往在二级市场早期或发展期阶段,是沉淀转折;头部企业获取超额利润则往往在二级市场的起飞期,直到新技术出现颠覆原有产品。

所以很明显,效率最高的阶段应该是第二阶段快接近完成的时期是最高的,或者说在格力电器的第三阶段。这很好理解,而且,我们虽然不能够对现在企业所处的产业阶段进行精准判断,但是可以从毛利率、收入增速、参与者数量等对产业阶段做出一个大致的判断,二者比预测股价涨跌要准确的多。

回到金卡智能,通过前面两篇的文章已经大致比较清晰了,我的理解公司现在的方向是以价换量、增加市场份额。生产燃气表的内资外资企业还有几百家,而生产NB表的企业也至少还有几十家,但是头部的企业已经逐步开始扩大优势,因此我认为应该是处于厂商价格战→厂商集中度增加的阶段,也公司尚处于格力电器的走势里阶段一,这是我对金卡估值的第一判断。

而是否可以有企业突破这一阶段,建立头部优势从而获取超额利润我认为以下几个客观条件会有实际影响:1、下游行业的分散度。下游行业越分散,产业集中度提升的可能性就越大。这一点很好理解,下游分散的极致就是消费行业,因此2C行业头部企业的估值一般都要高于2B的企业。再比如电表行业的市场空间要大于水表和燃气表市场,但是由于电表下游由两家大央企垄断,因此这么多年也没有跑出来绝对领先的企业。2、产品要具有时间和空间上的穿透力。时间上的穿透力是指产品的技术更新迭代不能太快,否则很难积累稳定的市场份额,或者说产品要具有一定的研发壁垒,不至于被后来者迅速抄袭;空间上的穿透力是指产品在拓展市场份额时,是否受到运输半径(水泥)、特许经营(城燃)、环保资质等方面的限制。因此从这两点来看,智能燃气表和流量计产品下游的城燃企业相对于电网要分散的多,但是相对于格力2C,甚至相对于水表下游,要集中的多,而且未来有越来越集中的趋势,这就导致金卡未来的市场占有率相对于格力35%+、龙盛40%+的市场份额,天花板要低得多,但是相对于目前10%的市场份额,我认为未来有可能还能有1倍的提升空间,这是我对金卡估值的第二判断。

在给企业估值做相对估值时,有两类企业我是不做参照的,一类是市值低于50亿元的企业,一类是上市时间少于1年的企业,很好理解前者有壳价值的影响,后者有发行溢价的影响。回到金卡同行业的公司,排除这两类企业之后,可以做参照的只有新天科技、三川智慧、宁水集团(宁水集团也比较勉强,2021年1月22日刚满1年),而这几家企业都是以水表业务为主,只有金卡智能一家以燃气表业务为主。

从相对估值的角度来看,可以看到金卡的各个指标要明显低于水表生产企业,我认为也不能完全就认为金卡被低估了,如前面提到的逻辑,水表的下游分散度和市场空间要大于燃气表,所以在现在的市场上很难找到一家完全对标的企业去对金卡作相对估值,我不建议对金卡的估值做盲目的对标。

但是我从绝对估值的角度可以去做大致的判断,由于不同的投资者对业务预期、收益预期有见仁见智的判断,所以结果也可能大相径庭。但是对于个体来说,大胆判断做到相对准确还是能够给投资起到一定的帮助,不至于在涨跌中迷失方向。我根据自身对金卡和行业的判断,对金卡的目前绝对估值的预期总体在16元左右。

总结来看,无论是智慧能源的大趋势,还是今年新提到碳中和目标,还是天然气气化率的提升,我认为从基本面来看,未来都是对这个业务领域的长期支撑,这也是我关注公司的核心原因。金卡智能这家公司作为燃气表领域的龙头企业,借助于物联网仪表的渗透,目前正处于突破的关键期,是否能够成功突破还有待观察但是属于行业内最有机会的。但是在现在的大环境下,由于公司的业务形势尚未明朗,期望出现底部的V形反转难度还是比较大的,根据业务发展情况逢低买入逐步建仓应该是不错的选择。

完结。

$金卡智能(SZ300349)$ $三川智慧(SZ300066)$ $宁水集团(SH603700)$ #价值投资# #今日话题# #学习老巴好榜样#