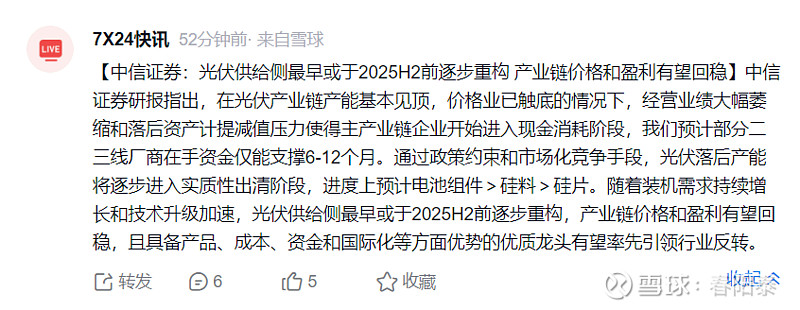

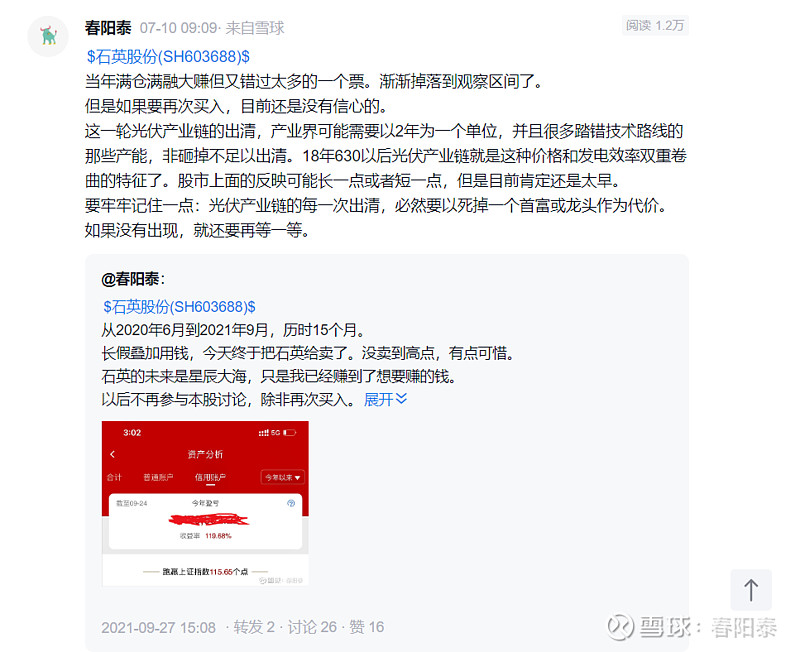

24/25,刚好2年。

21-23年各地一大批直拉单晶项目上马,可能其中约50%的产能尚未真正投产,而这些项目因为投资强度大,无疑都是地方上的龙头项目,必然跟各地政府签订了既丰厚又严苛的《监管协议》。开工皆大欢喜,要停下来就必须伤筋动骨了。

光伏硅电池的技术路线这几年变动太大,跟前几年锂电池正极材料的技术路线一样:踏错了技术路线必死;即使在错误的时间踏对了正确的技术路线,多半也是死,就跟提前压准了磷酸铁锂路线的沃特玛一样的结局。真是太难了。

好在光伏硅电池技术路线差异只是体现在组件层面,硅料、硅片几乎不存在这种情形,直拉单晶的需求也一直存在,就是供过于求而已。所以石英的下游需求基本盘还在,但是因为客户的大动荡,必然被裹挟进同一个周期。