20年白酒火热的逻辑是:白酒行业总量下降,中高端份额提升,于是都很乐观。未来5年,还有不少中高端酒产量明显提升,市场价能维持住都算牛逼了。如果还跌,股价能好不?

别看动态估值18倍,利润假如下降呢?就像酒鬼鬼,股价越跌,估值还更贵了

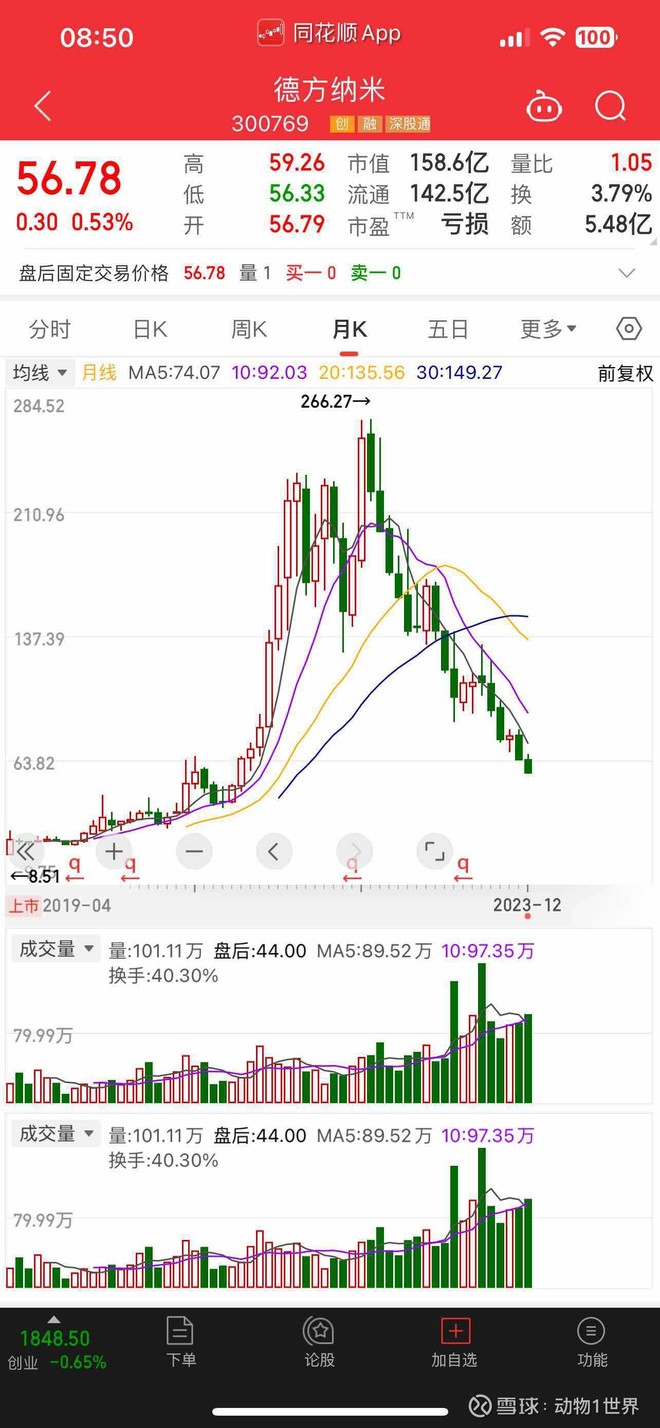

价值投资,不考虑竞争格局,产业周期,很容易陷入低估值陷阱,比如磷酸铁行业的德方纳米(营收微降,利润大降,股价跌了8成

白酒行业好的一点是,毛利率高,即使扩产多也可以存着,控制销量,毕竟白酒可以存很久。

| 发布于: | 雪球 | 回复:9 | 喜欢:8 |

今年地产产业链和很多消费股都跌成狗了,原因就在于需求出了问题。造纸行业难得好的地方就是需求端很稳定吧。已经不求beta了,只要行业beta不是负的就行了,然后靠太阳纸业自身的α来苟住了。就这样能不能涨还要看命,还要估值不贵才能作为保护。熊市炒股真的太难了。

现在有几个问题,也没有结论。

1、高端化的结构性需求(占比提升),是否已经结束?

2、明年经济周期回暖,一般意义上说,动销应该好于今年。

3、目前渠道库存较高,包括经销商、终端、客户。

五粮液缺乏收藏价值,一般来说,客户库存不大。

终端是按照需求进货,库存一般意义上的,也不大。

库存主要在经销商手上。这样,从统计的角度,应该可以获取较为真实的库存数据。目前,目前,统计五粮液经销商的库存大致是一个月左右。

不知道,这个数据,准确度如何?

4、目前,高端化的产能,在逐步增长。包括茅台、五粮液、1573的产能增长,以及部分企业的高端化产品。

从目前看到的数据,茅台、五粮液、1573的批价在下行,其他品牌的高端化品牌批价在上升,比如青花瓷30,典藏,等等。目前看,可能更多的原因是库存因素。

5、从正常的白酒生意逻辑、营销角度看,短期,

其他白酒的高端化品牌,快速放量,难度较大。需要较好的模式创新,我们拭目以待。

传统高端品牌,可能短期相对更容易获取增长。

5、综合来说,可能关注的问题,

高端化结构性增长,是不是已经结束?

库存水平,到底如何?

明年,五粮液在高端品牌中的竞争优势。