能耗双控引发各地拉闸限电引发强烈关注,也催生了绿电的概念,看到有些人嘲笑“绿电”不过是新能源发电和低碳能源换了个名字就变成了王者,意思是绿电是在炒作新概念新名词,下面我们就“绿电”的重要意义特别是之于能耗双控的重要意义,进行简洁易懂的梳理,帮助大家了解这一次新能源发电为何引发资本市场如此剧烈反应。

一、发改委能耗双控新政、新在哪里?

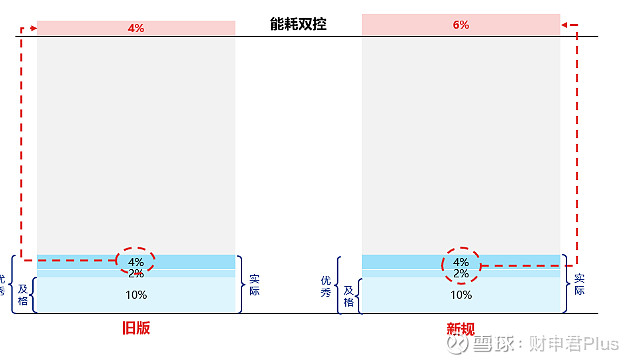

具体如下图,稍微解释下,根据发改委2019年817号文,每年年初发改委会给各地方政府下达非水可再生能源(主要是风电+光伏)最低消纳权重(俗称配额制),也是地方主官KPI,除了最低(及格)外还有激励值,此前文件规定新能源消纳比例超过激励值的部分可以不再计入能耗双控指标,现在新版规定,一旦达到激励值,那么从及格线开始以上部分,全部不计入能耗双控指标,具体如下图

这是新能源才享有的特殊优待,也就是说——要多用电,就必须大幅度提升新能源使用比例,且要超过能耗指标上限,只有用新能源这一条路。

二、新规会产生什么影响

这次能耗双控地方政府苦不堪言,一方面国家加大考核力度,原来5年一考核,现在是每年考核,而且每季度预警,直接和地方主官KPI挂钩,做的不好会被约谈,也体现了国家在减碳方面的决心,一开始各地可能很不适应,但习惯之后,必然“穷则思变”。

直接推动:地方政府特别是能耗指标短缺又希望尽量减少对辖区内工业企业影响的,只有在完成激励值的前提下——多自建新能源发电设施或者从外省购买新能源电力(假设新疆风光通过特高压送到上海,对应算上海的用电量)

我们会在未来看待以下情景

①各地自建集中式电站,地方政府主动的大幅度提升对新能源的投资

②各地分布式大发展,户用光伏、工商业分布式——星星之火可以燎原,只要能装光伏的屋顶,一定就要多装

以上两种都是属于求人不如靠自己,是地方政府解决能耗指标压制的最佳解决办法

③通过特高压输电通道或其他外送线路,从外省购买新能源

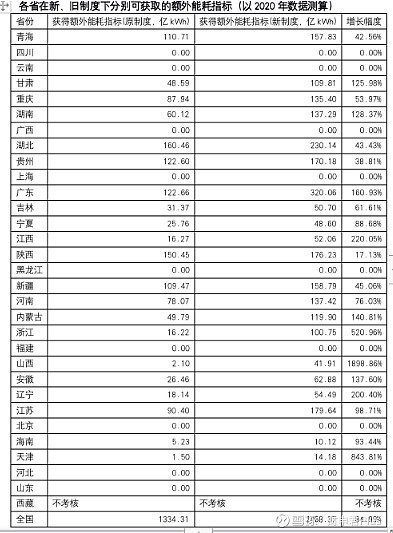

我们量化测算:以2020年目标为例,地方政府达到激励值之后,将额外获得2368-1334亿度电的(奖励),大约1100亿度新能源的奖励,也就是全国范围内可以多用1100亿度电

”

三、更深层次的影响——绿电溢价

上面提到的③就衍生出一个影响,就是绿电溢价

这次能耗双控的压力威力已经初步显现——新的规则下只有多用(发)新能源才能够帮助地方政府提高能耗指标上限,但新能源发电设施的建设需要时间,绿电溢价已经是必然。

9月初发改委在北京、广州两大电力交易中心设置了绿电交易品种,购买方主要是一些对于绿电有诉求的企业(比如数据中心、出口企业),后续随着绿电的稀缺性和重要性形成一致预期,未来无论是在交易中心的场内交易,还是场外交易,绿电都会有一定的溢价。

四、运营商资产重估的逻辑及演绎

重估主要是两个

1、平价电站有稳定现金流

2、绿电涨价

这边不赘述了,比较简单粗暴,此前论述过很多次了,新能源电站如果没有补贴拖欠问题的平价电站,几乎是无风险收益资产。

五、选股思路:考察两个维度——存量资产质量和未来扩张能力

①成长性的核心——扩张能力:有背景实力的优先(实力央企或地方国企——地方上愿意更多资源配置),有清晰发展规划的优先,有钱的优先(上市公司一般都有钱,可以增发或者可转债)

②存量资产质量:应收账款(补贴拖欠)越少越好,收益率越高越好、弃风限电越少越好

③估值:越便宜越好,当然便宜有便宜的道理,贵有贵的道理,总之现阶段我认为估值是排最后一位的

弹性测算

综合比选下来按照上面三个维度比较,我们筛选出标的排序为