会议信息:

会议时间:北京时间2021年04月29日 20:00

会议录音:BLOOMBERG

注:以下材料仅为公开资料整理,不涉及分析师的研究观点和投资建议,记录和翻译可能有误差,仅供参考。

管理层发言:

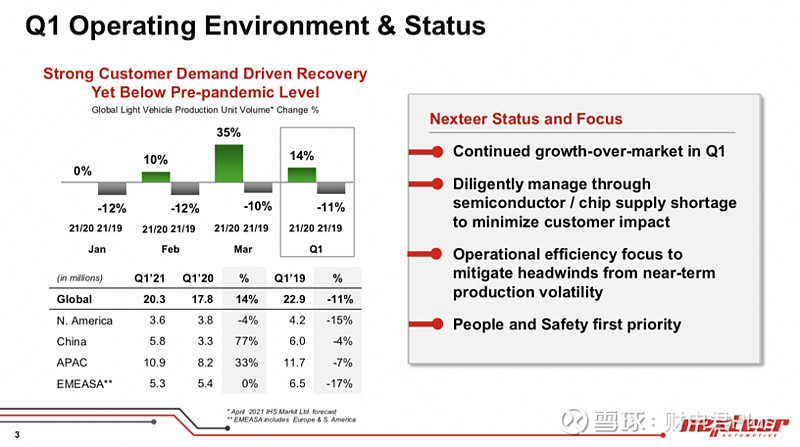

根据IHS Markit 4月份公布的数据,一季度全球OEM轻型车产量同比2020年增长14%,其中三月份同比增长35%(反应了去年三月开始北美、欧洲和南美的工厂强制关停)。一季度产量同比2019年减少11%,几大市场都有所下滑。得益于中国市场产量增长77%,APAC区域产量增长33%。与2020年相比,北美下降了4%,主要反映了北美天气事件的影响,电子元件供应短缺和所有地区的物流限制,阻碍了第一季度的OEM生产。EMEASA产量同比持平。正如我们在2020年做到的,在非常困难的这一年中,nexteer的收入表现超过了OEM生产的变化。这种趋势一直持续到2021年第一季度,仍然是由于亚洲业务的优秀表现。我们还继续与客户、供应链保持密切联系,以尽量减少电子元件短缺的影响。这些努力包括在我们整个制造网络的供应分配、部件替换、替代供应安排,我们也在努力减轻我们在第一季度所经历的这些供应限制以及物流成本的上升。我们的首要任务仍然是员工的健康和安全。

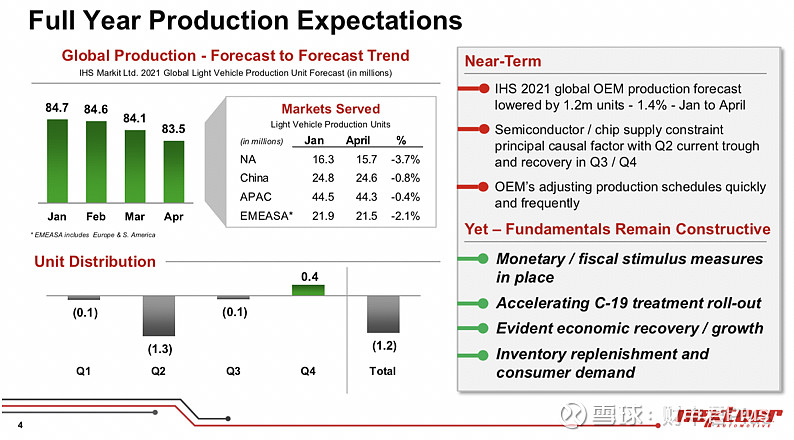

由于芯片持续短缺,我们一直密切关注和协调我们在所有地区的客户。但进入三月及四月后许多OEM宣布组装厂停工。Ihs继续调整2021全年的产量预测,将2021年的产量降低了120万台,截至4月份的更新,降幅为1.4%。北美、欧洲和南美洲预计受影响最大,降幅分别为3.7%和2.1%。与年初预期相比,第二季度调整幅度最大,第三季度基本持平,第四季度预期增加40万套。尽管许多OEM表示打算在今年下半年恢复上半年的生产损失, 鉴于许多地区和行业正在经历的经济反弹,考虑到增加产能所需的时间和投资,芯片短缺可能会延续到2021年下半年。尽管汽车行业需要继续面临这一限制,但我们肯定会保持乐观,因为潜在的汽车需求受到许多因素的支持,包括持续的中央银行管理、货币财政措施、许多地区明显的经济增长,当然还有强劲的消费需求。

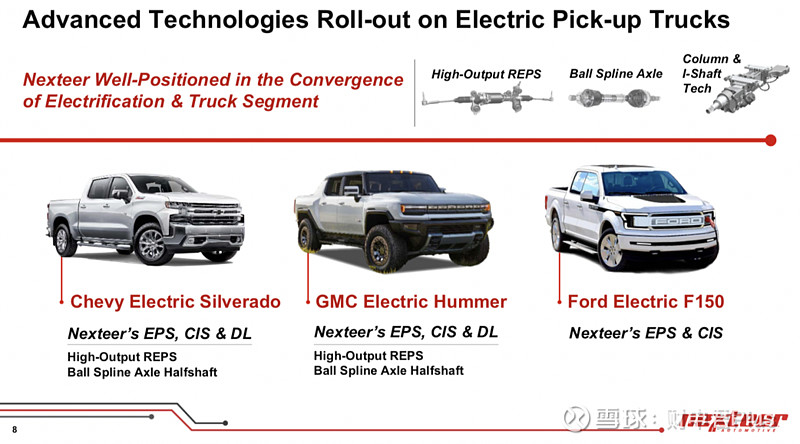

一季度我们成功推出9个项目,2个在北美,4个在EMEASA,4个在APAC,覆盖所有区域、全球性品牌和当地品牌。其中绿色标记代表电动车业务,红色字体代表新业务(8/9)。尽管整个行业面临供应紧张的局面,我们仍然预期2021年会推出40个项目。就电气化进程而言,今年晚些时候将推出两款搭载耐世特技术的旗舰电动汽车车型。这包括我们为通用电动皮卡车提供的全套转向和驱动系统。一个新的德国oem平台的管柱,以及首次亮相本月上海车展的吉利极氪车型的转向系统。

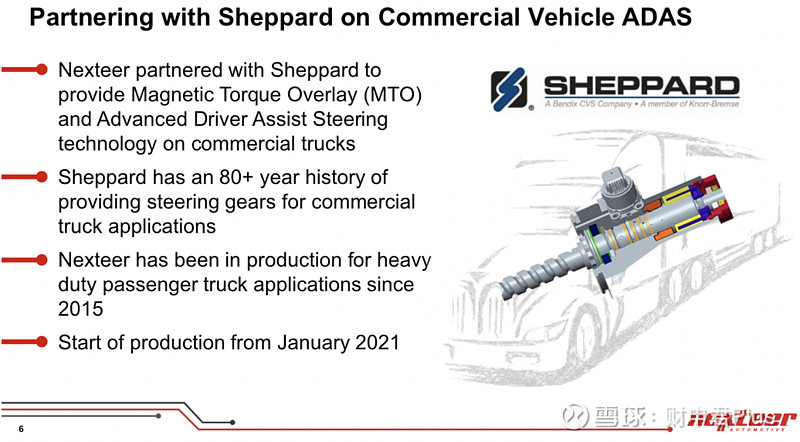

我们与sheppard达成合作,为商用卡车提供我们的MTO和先进驾驶员辅助转向技术。Sheppard拥有80多年为商用卡车提供转向器的历史,其生产基地位于宾夕法尼亚州汉诺威。明年,我们将利用这项从2015年开始研发的技术生产重型载客卡车。这是nexteer进入商用车领域以扩大业务的第一个项目。该产品于今年1月开始生产,在签订了4年的开发合同后,目前正处于发布阶段。

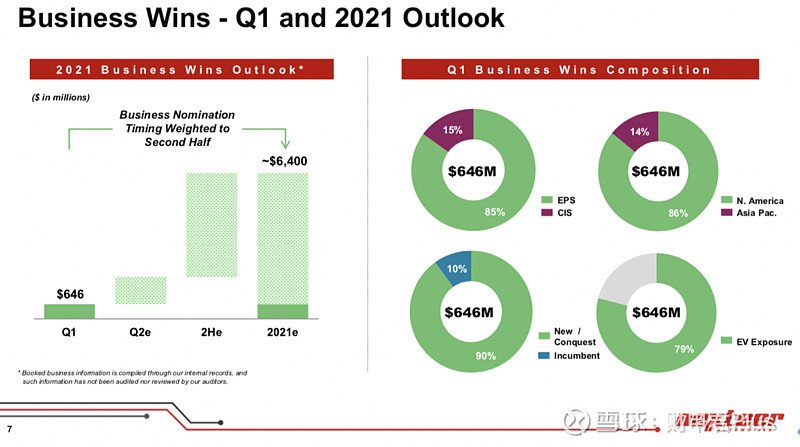

一季度新订单为6.46亿美元,我们估计今年的总预订量将在64亿左右,根据OEM计划大部分预订发生在下半年。64亿的年预订量与当前收入水平相比,能支持耐世特业绩的中期增长。一季度新订单中,eps或电动助力转向占85%,CIS占15%。主要来自北美和亚太。电动车占总预订量的比例为79%。最后,90%业务订单为新拿到的项目。

在我们3月份的电话会议中,我提到了我们的产品线是如何利用战略性产品扩张来保护和扩大市场份额的,特别是在电动皮卡细分市场。首先,我们的高输出REPS将在今年晚些时候即将推出的悍马电动皮卡上使用。另外,四月通用宣布了新电动皮卡雪佛兰silverado将于2022年上市。同样,我们所有的产品线(eps、columns和driveline)都将出现在这款电动车上。类似地,福特f-150皮卡的电动版将于明年初推出,它将使用我们的reps系统和我们的转向柱。最近,美国新政府呼吁大力投资电动汽车和电动汽车基础设施。我们看到这也反映在主要OEMS战略中,比如通用汽车计划2035年实现零排放目标。

Q&A

Q: 芯片短缺的影响?收入趋势?关于印度新冠肺炎疫情,我们在那里的工厂,尤其是软件工厂,还有印度的那两家工厂受到的影响?电动化过渡阶段,电动车负载重量重得多,EPS系统是否需要升级?

A:最新消息来看,芯片短缺可能会延续到第二季度以后。我们与供应商和客户的联系非常密切也因此看到了很多波动,不仅是在北美,而且我认为欧洲和南美都是如此。所以我们将继续关注这种情况。我们必须继续适应环境,发挥我们最大的能力。我们的供应链、员工、一些工程人员和商业人员,将根据客户协调的保持供应。目前我们取得了成功,并没有中断客户的生产。

印度是一个受新冠疫情影响十分严重的地区。但我们的运营仍在继续,就我们在印度的工厂而言,我们所有的这些工厂仍在继续运营和生产。员工的健康和安全仍然是我们最关心的问题,我们的软件中心现在有200多名员工在那里,正处于全面的远程工作状态,所有在班加罗尔的软件工程师都在远程工作。事实上,我们的软件中心在这方面的生产力仍然非常强,他们的工作条件取决于他们的远程工作能力。我们将继续监控这一情况,继续关注我们员工的健康和安全。但与此同时,我们能够继续提高生产力,继续我们需要的关键领域之外的工作。

我们看到了电动化这一新的趋势,车辆通常有更重的负载,这往往会推动更优质的转向系统的发展。建立在我们用那部分生产线所建立的力量和规模上,Eps进入电动车将变成我们的强项。

A:总结:关于看到的收入趋势以及它是怎样的。正如我们在3月份中所讨论的,我们任务未来的收入水平有机会回到2019年。当然,这取决于生产。但我们去年下半年的表现也超过了市场总体水平约4%。很明显,这是由于非常多的执行计划驱动的。过去的2019年,2020年,将近100个项目落地。今年还有40个项目执行。所以我们认为那个目标对我们来说仍然是个机会,但这将取决于2021年OEM生产的最终结果。当然,芯片的影响正在产生明显的影响,但这是暂时的。在第2、3季度,可能会出现一些上行,然后在第四季度出现复苏。我们仍然处于最终影响的早期阶段。所以我们必须继续前进,寻找客户,寻找供应商,必须度过这段动荡时期。我要强调的是,经济的基本面,消费者信心和消费者需求这些根本的基础并没有遭到破坏,是完好无损的。

Q:今年的新订单展望是64亿,能否透露去年数据,以便进行比较?

A:客户的预订是我们的一项重要收入。2019年的预订量达到了70亿左右,其中包括约50%的新客户和50%的老客户。我们认为在抢占市场方面,采取预订的方式,对我们是重要的一笔收入。由于疫情,2020年的预定量肯定有所下降。我们目前对2021年的预订量的期望是64亿美元。从客户分布上来看,今年在北美有很多老客户。总体来看,40%来自于新客户,60%来自于老客户。新订单当中有一部分是积压了很多年的订单。

Q:缺芯对毛利的影响?原材料价格上涨对毛利的影响?

A:缺芯片在很大程度上增加了调度成本,不仅影响所有加工过程,而且还影响运输过程。从生产的角度来看,我们使用了很多次空运,将芯片运到需要的地方,这显然是昂贵的。从摩擦成本的角度来看,物流受到很大限制,港口的集装箱成本也有所上升,这些成本最终转嫁给我们的客户。将这些芯片转移到需要的地方,出现了很多的溢价。对OEM装配厂生产进度也有非常不稳定的影响。总体而言,物流成本正显著上升。

芯片短缺将继续在行业中造成破坏,造成很大的不稳定。这是一个每天都在变化的非常动态的情况,需要我们领导团队持续不断的关注。我们尝试采取不同措施去缓解这些问题,在一系列流程上采取了有效的替代方式以增加产量。我为我们的团队感到骄傲,我们提出了解决方案,我们为此付出很多努力。原料成本方面你说的没错,原材料价格不稳定,一段时间上涨,一段时期有所恢复。但总的来说,在价格水平而言,与我们的客户谈判非常困难,目前订单量恢复到了80%左右。