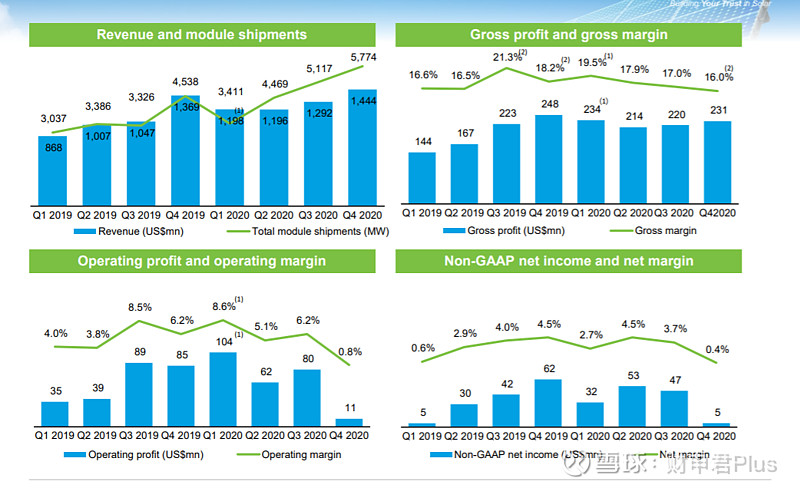

一、21Q4和20年全年经营业绩:

请参考:

二、问答环节:

问题1:20年Q4利润拆分?

20Q4毛利率16%,扣除CVD和ADD的毛利率为14.3%,复合预期;20Q4不考虑可转债的因素核心利润500万美金,加回电站开发费减值,20Q4组件核心利润在1.4亿+。

可转债和看涨期权:在海外发了8千万美金可转债,等同于500万ADS,Q3-Q4股价上涨按美股会计准则带来公允价值变动损失,这是非经营性损失;目前已经有部分1/4已经转股,且近期股价回调较多,预计股价变动的对净利的影响在减弱或偏正面;

减值:主要是20Q4做了比较多的减值,其中有一笔9300万的减值主要是因为墨西哥电站开发费用的计提,与组件业务无关,加回的话核心经营利润在1.3亿元。组件业务减值2.5亿,一是多晶硅资产全部计提,大概在2千万,二是技术升级(小尺寸到大尺寸,高效组件),对部分低价值设备进行减值,在2.3+亿;

汇兑损失:20Q4亏损5千万,其中名义损失2个亿,对冲了1.5亿。预计21Q1汇兑影响比较小,甚至是正面的影响

问题2:全球装机需求展望?集中度?美国市场?签单拆分?开工率?

21Q需求:不认为21Q1的需求是一个淡旺季原因,更多的是目前价格下电站投资的经济性匹配的原因;

需求展望:各环节扩产节奏的不平衡的问题,造成的价格波动对下游需求;目前阶段的需求总数还是在预计范围之内,21年下半年刚性需求释放,考虑21年预计仍能实现150GW+左右的装机,组件需求在170+GW+,全年需求前低后高;

集中度:长期来看,集中度提升,竞争更加理性,更加注重提升产品的质量保证,对行业长期发展是好事;

美国市场:由于美国贸易壁垒和有限产能供应,供需稳定,毛利率一直保持平稳;20年美国出货占整体的25-30%,随着海外产能释放,21年目标是提升到公司整体出货的1/3;公司的组件品牌和产品质量领先,在美国的销售单价和毛利处于行业领先地位;

签单:目前签单量已超过50%;海外需求中此前已签单的部分,会跟客户对价格和交付期进行沟通,20-30%客户能接受交付延期;根据原材料价格的波动,增加组件对现货市场的投放;

开工率:硅片和电池片产能处于满产状态,后面预计也会保持满产状态;21Q1和21Q2刻意降低开工率,目前开工率在60-70%;行业3月份开工率比较低,4月份因为抢630的需求开工率有好转;在动态的再平衡的窗口期,对硅片、组件产能进行灵活的调配;

问题4:电池产能扩张?一体化?

电池产能:21年电池规划扩产15-16GW,主要是过去2-3年在电池投入不多,考虑到电池技术进入稳定状态,要补短板;近1/3电池扩产在海外,海外电池扩产具有稀缺性和不可替代性,长期看好美国市场需求增长,巩固公司在美国市场的地位。海外市场扩产主要是在越南、马来西亚,主要是为增加美国市场的供应;2/3电池产能扩产在国内,西南地区大尺寸电池扩产,21Q2开始爬坡满产;

一体化比率:21年不会低于75%;

问题5:下游业主的收益率要求?国内订单招标情况?

电站收益率:国内外下游业主对项目收益率要求有一个严格底线,如果当前的系统安装成本突破了收益率底线,下游业主会选择观望、延迟甚至是取消;系统的成本将决定了全球的装机量;

价格策略:国内最近在密集组件招标,目前国内1线企业对市场和组件价格的判断是比较一致,非1线企业对市场的判断和投标策略存在差异,但预计后期随着原材料的紧缺和价格的波动,组件企业对市场和组件价格的判断会趋于一致;公司的投标策略是明确的,公司会基于交货期内组件的生产成本判断来进行投标,公司的风格是保持高可靠度,高执行度,不会为了抢订单去低价投标。行业内20年4季度到21年1季度这种低价中标的教训已较多;

问题6:组件价格?硅料?21Q1、Q2毛利率?大尺寸出货结构?

组价价格:Q1和Q2是需求的淡季,但是因为原材料的上涨,Q3和Q4,预计全年的组件价格会维持在;

主材:硅料是最大的瓶颈,决定了下游总的产量,下游硅片、电池片产能远大于硅料;不同环节的传导至少1-2个月的时间;

大宗商品:不仅是逆变器受大宗商品上涨,其他铜、铝还有支架、运费等影响装机成本,进而影响到下游的装机需求;目前下游对装机成本的判断与中游制造的判断还存在分歧,大宗上涨的影响需要下游逐步去消化;

硅片非硅成本:在行业内领先,若对外销售硅片,利润率与一线企业没有明显差异;

21Q1/Q2毛利率:行业还是面临成本端的压力,21Q2虽然玻璃价格有明显下跌和汇兑潜在有利影响,但硅料和大宗商品上涨;运费21Q2不会大明显的改善,要等到21Q3再看;整体来看,21Q2较Q1展望乐观一点;

出货结构:预计21年大尺寸出货占一半左右,目前签单中182占40-50%,与公司的产能结构、行业趋势基本一致;在原材料高企的背景下,需要依靠组件技术的提升来为下游降本

问题7:TOPCON、颗粒硅、储能?

TOPCON:规模800MW,量产效率24%,目前对外销售主要是安排在分销市场;为更大规模布局N型产品奠定基础;

颗粒硅:在掺杂使用阶段,比例较低,目前还在持续沟通使用中问题;此外有效供给比较少;

储能:目前全球储能整体配置比例还是比较低,5%不到;目前国内市场的储能需求主要还是满足地方政府的政策要求;而海外市场储能需求的动力不同,部分是赚取电价的差价部分,部分是政府进行补贴来鼓励储能的发展;

问题8:回A进程?

21年10月底完成上市前最后1轮融资,正在紧锣密鼓的准备提交上市文件