之前龙蟒佰利是纳入自选的,也买过,但是没大赚过,后来涨多后取关了,最近杀下来之后感觉估值不高了,另外公司的新能源业务、海绵钛业务也做的有声有色,且应用钛白粉产业中的副产品,具有一定优势,目前大头仍然是钛白粉,其下游主要是房地产里面的涂料行业,整体来说受一定影响,还要看终端价格的走势,如果股价能调整到位,也是可以提前买入的。整体产能和销量在国内排第一,且远高于第二名,适合作为长期关注,而且整个行业的竞争格局看起来,更好一些,比其他周期品种强、

————————————————————————

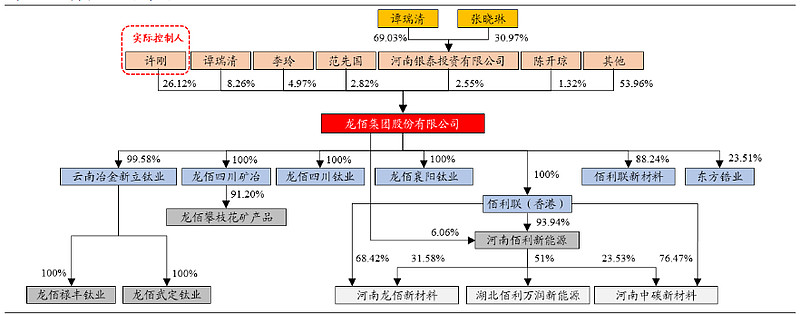

股权分布

全球钛白粉产品消费结构中,涂料、塑料为前两大需求来源,占比分别达到58%、22%。

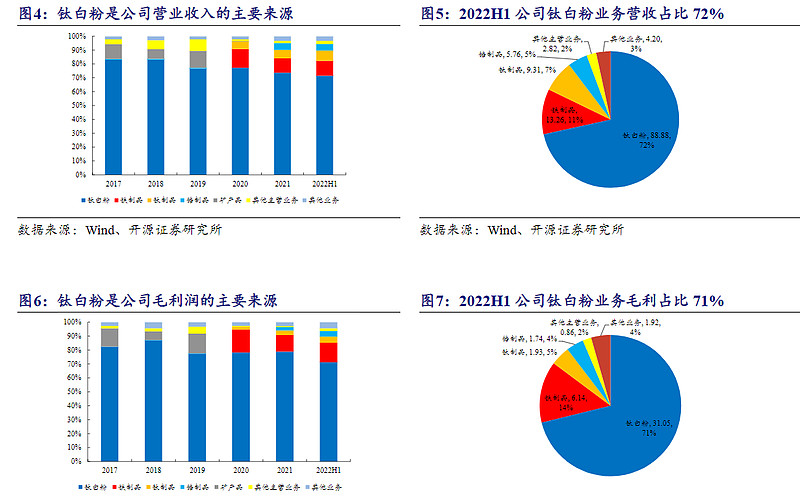

营收和毛利来源分布

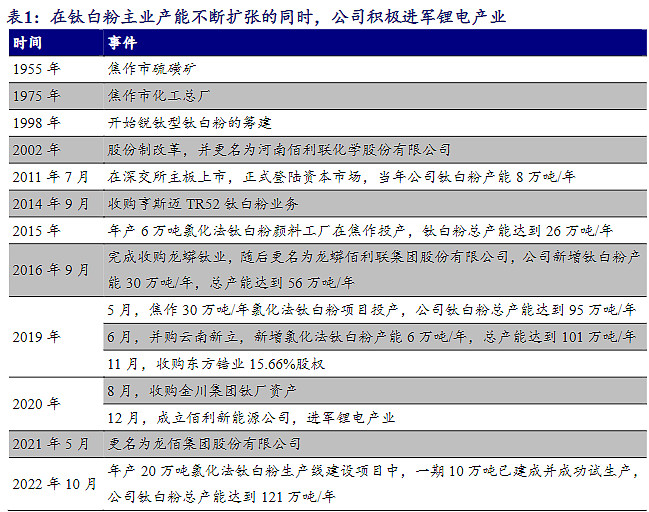

历年产能变化

公司产能分布

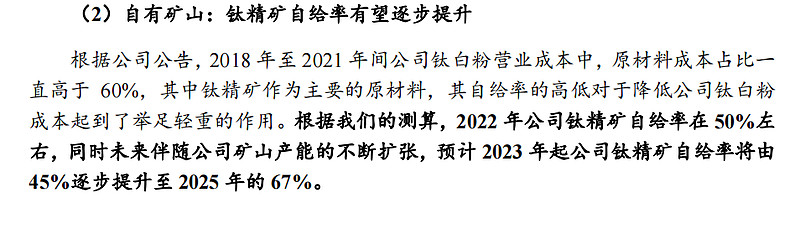

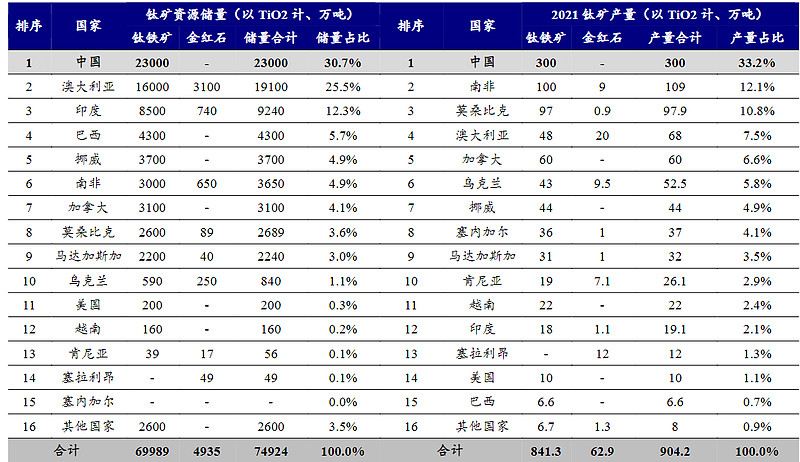

钛矿自有率

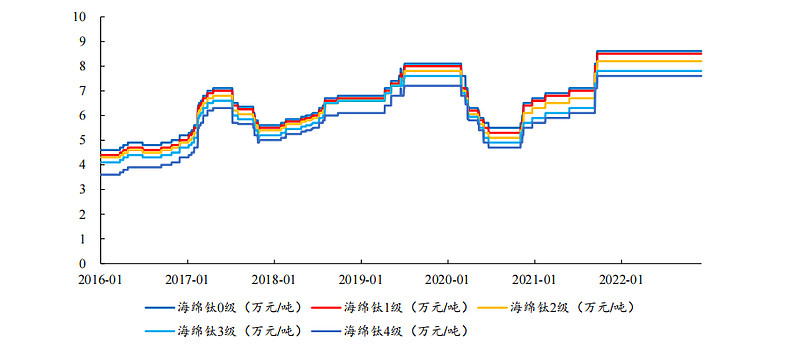

太白粉价格走势

竞争对手

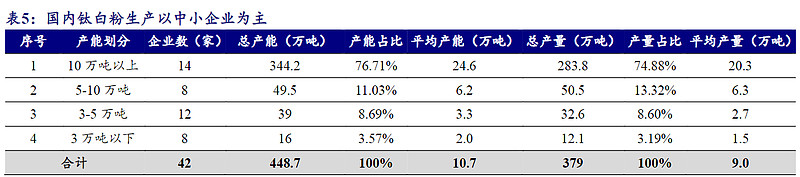

行业集中度

国内在建及拟建产能

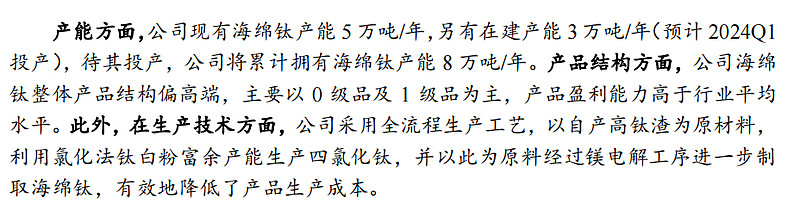

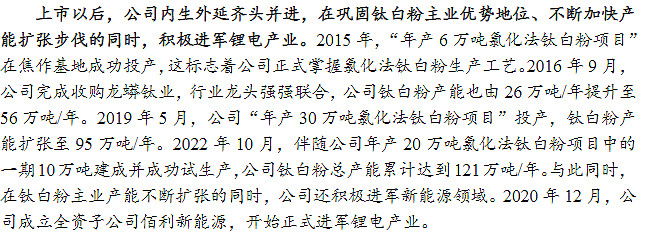

海绵钛和新能源