昨日在《节前PK还余一天,节后还有真正交锋》一文中预料春节前上证及创业板指数应当收复2860点和1750点。

春节前最后一个交易日,市场涨跌停家数比为517:7,涨跌家数比为4803:508。

今天是微盘股回血的第一天,板块指数上涨了10%,400家微盘成分股中下跌的2家,平盘1家,其余397家红盘。

A股总市值报收71.35万亿,连续三个交易日,较2月5日A股总市值最低收盘日的66.29万亿回升了7.63%;平均股价收报16.10元,较2月5日平均股价最低收盘日的14.54元回升了10.73%。

换言之,此番救市拉回了A股7.63%的市值,拉抬平均股价10.73%。

救市不是为了抬高股价,是防止市场坍塌导致更大金融风险的措施,以恢复市场自身正常的合理运行为目的,因此,春节后是稳定救市成果,恢复市场自身运行的阶段。难不成救市措施还能拉抬出一轮持续牛市吗?

目前可以确定,2月初市场连续暴跌的势头已经被扼制,低点产生的位置和时间都比较吻合。

2月产生的低点,后面对应的一定级别的反弹(注意,我依然用的是反弹,而不是反转,因为反转需要等到下半年、甚至明年待制度规范明确之后)。

在这个反弹的时间段里是机构主力接受教育的过程,是券商及量化基金们重新审视自己所谓的量化策略的过程,是jg机构反省市场初衷及制度漏洞的过程。因此,市场并不会一帆风顺,而是不断被人性和经验教训蹂躏的过程,是反复震荡的阶段。

不是当下所有可以回血甚至涨停的股票未来都有机会,相反一部分个股会被机构主力们继续抛弃的过程。毕竟这一次股灾是人祸引起,而惹祸的也未必都吃到了好果子,就如微盘股的暴涨暴跌导致很多量化基金并没有获得高额回报,甚至短短几天就把几年积累的收益回吐了回去。

而作为服务投资者为主要职能的券商也应该接受下业内整顿,以纯对赌盈利为目的的所谓理财、投资策略是否与市场投资理财背道而驰,成为了纯粹的市场博弈方式?

这一次如果不是救市,恐怕有些持有所谓某种交易模式的基金们死得比散户还要惨!毕竟散户亏的钱最多了是个人身家,而某些基金们亏的钱可不是一个人、一个家庭可以抗得住的!轻者分崩离析,重者家毁人亡。

而作为A股制度建设的漏洞就更需要完善和堵塞,比如对国有上市公司提出将市值管理纳入企业深入改革考核科目,是否就说明市值管理就是拉抬股价?答案肯定不是,那么如何进行市值管理?有没有具体的制度依据和标准?是否与维护资本市场健康发展的上市公司股份回购、注销挂起钩来,做到可操作性?

再比如jg对于证券业开发的各类金融衍生品、市场交易方式是否进行一场全面回头看,重新核审?等等等等,这些都将反映在市场的表现上。

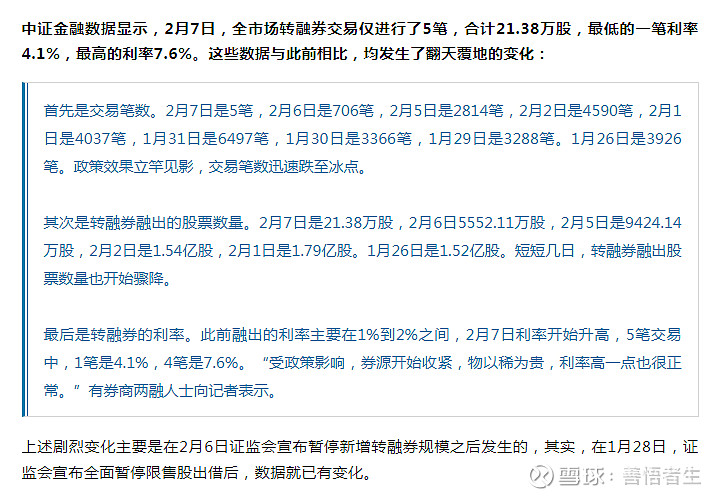

以转融券(正常券源)来看政策对市场影响有多大?而在全面暂停限售股出借之前,每天仅限售股转融券融出都超过2亿股。难怪说有买不完的A股。

与其说A股反弹是某队买起来的,不如说是截断潮水般做空券源供应导致的。因此,还是给大家泼点冷水,拆雷不会雷声大雨点小。

敬畏市场还需回归到价值投资上来。一切纯粹靠市场博弈存在的盈利模式都是靠不住,散户如此,机构、基金、券商也如此,资本市场的兴衰更是与此休戚相关,而这些博弈说到底都是适应市场环境而产生的,因此,制度改革与健全才是根本。

祝大家春节快乐。