友情提示

如果您认为我们的研究成果对您有所帮助,请酌情在佣金派点上支持中泰轻工纺服团队!

投资要点

本轮纸浆上涨催化因素:核心驱动为欧洲需求修复+库存低位+产能检修;

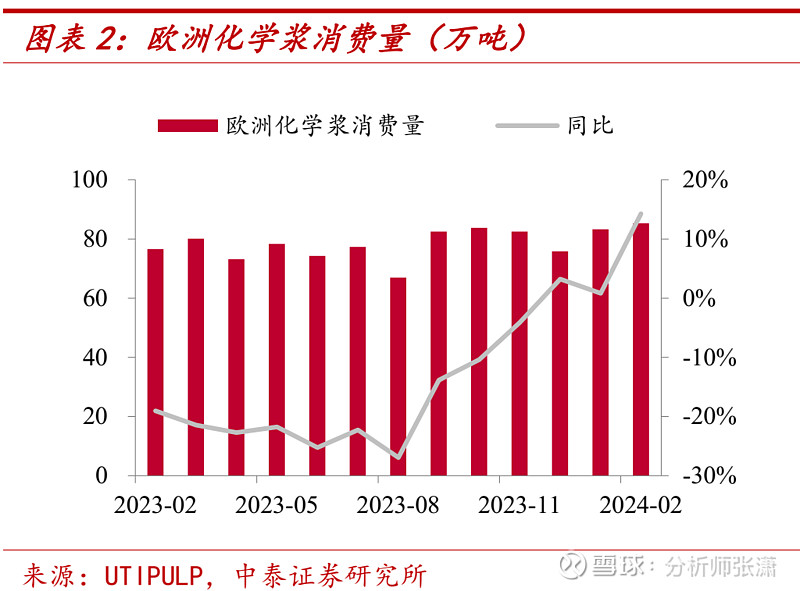

需求端:欧洲需求从23年末开始走出俄乌阴霾进入修复周期。俄乌冲突对欧洲纸浆需求的影响主要体现为1)下游成品纸需求减少;2)能源价格高企影响纸厂正常开工。受此影响,23Q1-3欧洲纸浆需求量下滑较多,23M2-M9欧洲纸浆消费量合计609万吨,同比-21%。23Q4随着欧洲整体经济环境的修复,纸浆需求开始逐步改善,24M1-M2欧洲纸浆消费量168.6万吨,同比+8%。

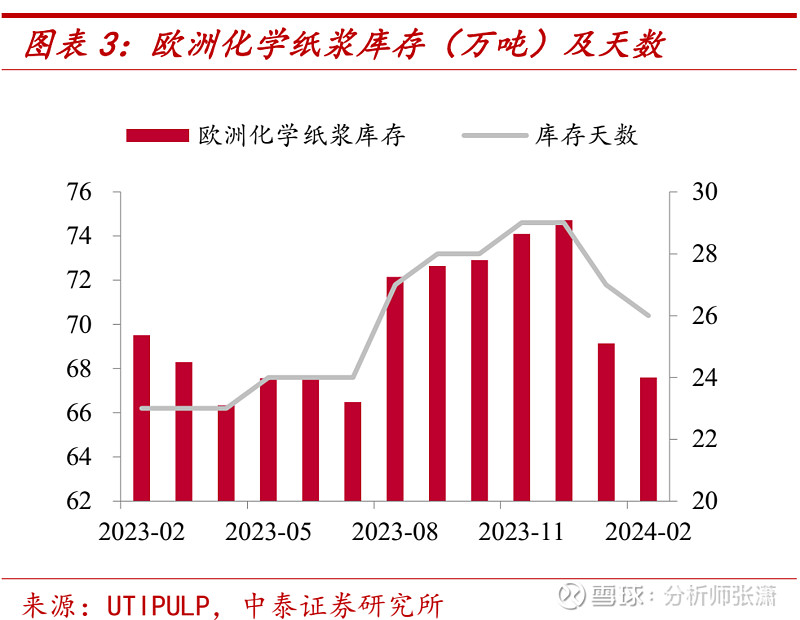

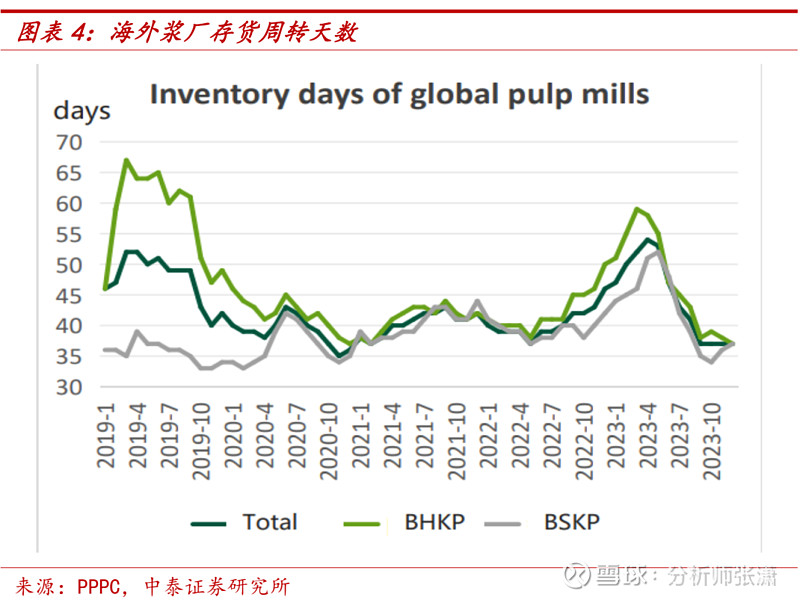

欧洲库存:需求改善促进港口库存快速去化,浆厂库存处于低位。根据Utipulp数据,截至24M2,欧洲港口化学纸浆库存为67.6万吨,较23年12月下降9.5%;库存天数从23年12月的29天下降至26天。较低的港口库存水平促进欧洲纸企拿货意愿。而从海外浆厂库存来看,23Q3以来浆厂库存天数已触及底部区间,浆厂销售压力不大,因此有较强的提价动力。

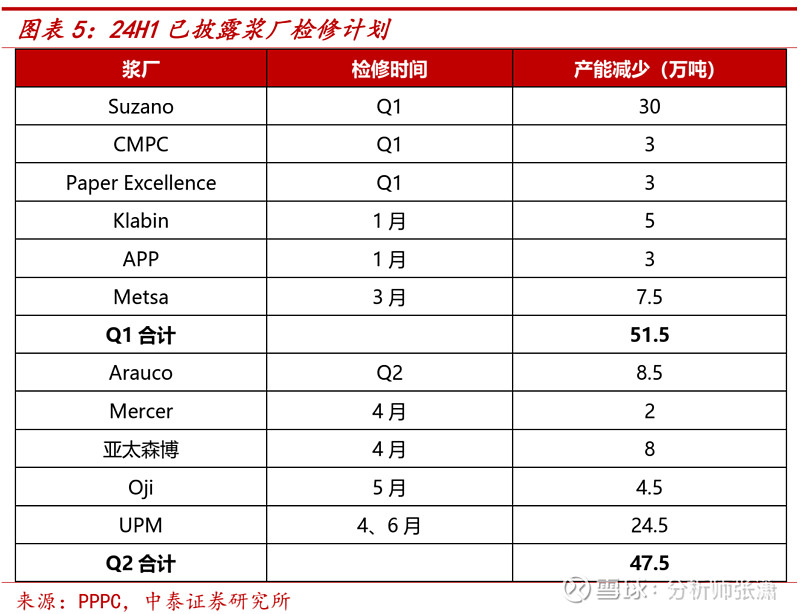

供给端:产能检修及红海事件减少短期供给量。根据CPC统计,目前已有Suzano、CMPC、APP、Arauco等多家浆厂披露了上半年停机检修计划,对Q1纸浆产能影响约51.5万吨,对Q2产能影响约47.5万吨。此外,红海事件对纸浆运输成本及周期带来一定的影响,进一步导致短期供给偏紧。

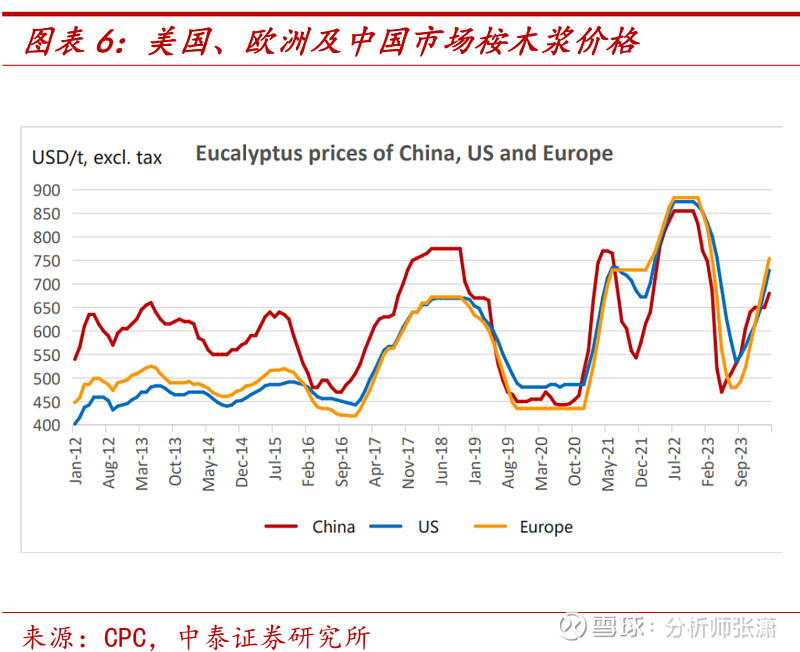

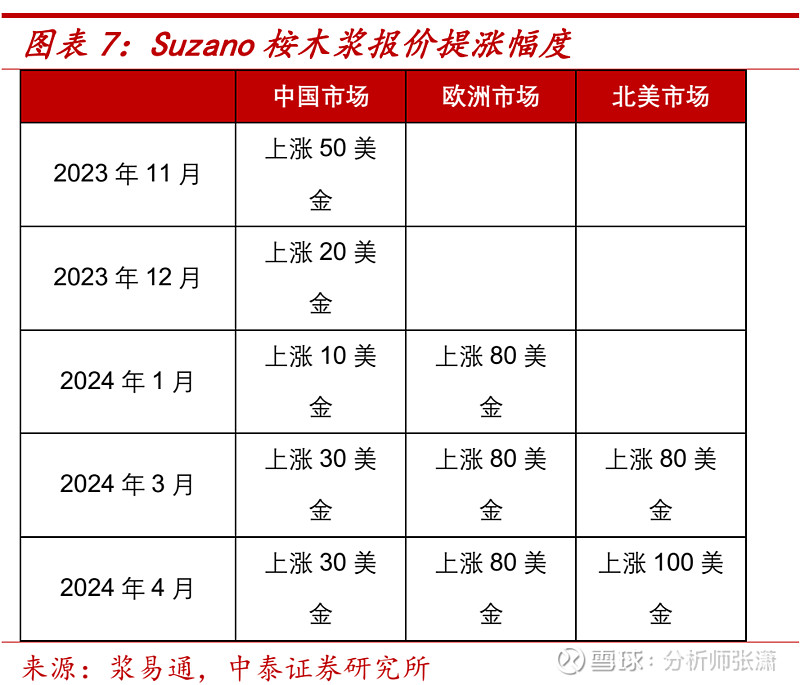

欧洲提价顺畅带动国内浆价上涨。23Q4以来,欧洲市场纸浆价格上涨斜率高于中国及美国市场,欧洲及美国浆价已高于中国市场。从Suzano报价来看,24年1-3月欧洲市场每月报价均有80美金上调,而中国市场上调幅度在10-30美金之间,累计上调幅度欧洲>北美>中国。欧美纸浆提价顺利除下游需求因素外,还受到通胀作用(通胀影响下,下游纸厂顺价会较为顺利)欧美与中国市场价差令浆厂增加向欧美发货的比例,对中国市场浆价起到带动作用。

后续展望:新增产能较多且投放集中,Q2末浆价拐点或现。

Suzano及联盛新增产能将于6月投产,其中Suzano新增产能255万吨,联盛新增产能170万吨(部分自用)。复盘23年,Q1 Arauco及UPM新增产能(合计366万吨)陆续投产后,纸浆价格大幅下跌,而今年6月新增产能规模(仅考虑商品浆部分)预计与23年Q1接近,且联盛主要针对中国市场,预计新产能投产将会对浆价造成一定的下行压力,浆价拐点或于Q2末出现。

投资建议:判断Q3成本高位,关注顺价及成本控制能力较强的公司。考虑纸企纸浆库存约2-3个月,判断Q3成本将处于相对高位,关注顺价及成本控制能力较强的公司。同时由于海外需求好于国内,叠加通胀因素,预计年内海外纸企成本相对较高,进口纸冲击较小。推荐:1)林浆纸一体化优势持续增强,纸浆上涨对成本端扰动较小,且溶解浆景气度较高的【太阳纸业】;2)细分赛道格局较好、顺价能力强的【华旺科技】、【仙鹤股份】。

风险提示:原料价格波动风险、需求不足风险、产能不及预期风险等。

正文

01

本轮浆价上涨主要由欧洲需求推动

1.1.近期国内浆价表现:春节后加速上行,阔叶浆涨幅高于针叶浆

春节前纸浆价格较为稳定,国内现货阔叶浆/针叶浆分别稳定于5000/5800元/吨左右,春节后浆价上涨,其中阔叶浆涨幅高于针叶浆。截至4月6日,阔叶浆周度平均价格5596元,较年前上涨约580元(+12%);针叶浆周度平均价格6196元,较年前上涨约360元(+6%)。

1.2.上涨催化因素:核心驱动为欧洲需求修复+库存低位+产能检修

需求端:欧洲逐渐走出俄乌冲突影响,需求从23年末开始修复。俄乌冲突对欧洲纸浆需求的影响主要体现为下游成品纸需求减少以及能源价格高企影响纸厂正常开工两个维度。受此影响,23Q1-3欧洲纸浆需求量下滑较多,23M2-M9欧洲纸浆消费量合计609万吨,同比-21%。23Q4随着欧洲整体经济环境的修复,纸浆需求开始逐步改善,24M1-M2欧洲纸浆消费量168.6万吨,同比+8%。

欧洲库存:需求改善促进港口库存快速去化,浆厂库存处于低位。根据Utipulp数据,截至24M2,欧洲港口化学纸浆库存为67.6万吨,较23年12月下降9.5%;库存天数从23年12月的29天下降至26天。较低的港口库存水平促进欧洲纸企拿货意愿。而从海外浆厂库存来看,23Q3以来浆厂库存天数已触及底部区间,浆厂销售压力不大,因此有较强的提价动力。

供给端:产能检修及红海事件减少短期供给量。根据CPC统计,目前已有Suzano、CMPC、APP、Arauco等多家浆厂披露了上半年停机检修计划,对Q1纸浆产能影响约51.5万吨,对Q2产能影响约47.5万吨。此外,红海事件对纸浆运输成本及周期带来一定的影响,进一步导致短期供给偏紧。

欧洲提价顺畅带动国内浆价上涨。23Q4以来,欧洲市场纸浆价格上涨斜率高于中国及美国市场,欧洲及美国浆价已高于中国市场。从Suzano报价来看,24年1-3月欧洲市场每月报价均有80美金上调,而中国市场上调幅度在10-30美金之间,累计上调幅度欧洲>北美>中国。欧美纸浆提价顺利除下游需求因素外,还受到通胀作用(通胀影响下,下游纸厂顺价会较为顺利)欧美与中国市场价差令浆厂增加向欧美发货的比例,对中国市场浆价起到带动作用。

1.3.后续展望:新增产能年中释放或带来拐点

新增阔叶浆产能较多且投放集中,Q2末浆价拐点或现。Suzano及联盛新增阔叶浆产能将于6月投产,其中Suzano新增阔叶浆产能255万吨,联盛新增阔叶浆产能170万吨(部分自用),扣除联盛自用部分,预计带来商品浆增量约为355万吨,约占全球化学浆发运总量5.2%。复盘23年,Q1 Arauco及UPM新增产能(合计366万吨)陆续投产后,纸浆价格大幅下跌,而今年6月新增产能规模(仅考虑商品浆部分)预计与23年Q1接近,且联盛主要针对中国市场,预计新产能约占国内阔叶浆消耗量(含自供浆)4%,约占阔叶浆年进口量6%。投产将会对浆价造成一定的下行压力,浆价拐点或于Q2末出现。

02

投资建议

判断Q3成本高位,关注顺价及成本控制能力较强的公司。考虑纸企纸浆库存约2-3个月,判断Q3成本将处于相对高位,关注顺价及成本控制能力较强的公司。同时由于海外需求好于国内,叠加通胀因素,预计年内海外纸企成本相对较高,进口纸冲击较小。推荐:1)林浆纸一体化优势持续增强,纸浆上涨对成本端扰动较小,且溶解浆景气度较高的【太阳纸业】;2)细分赛道格局较好、顺价能力强的【华旺科技】、【仙鹤股份】。

团队介绍

中泰轻纺首席分析师 张潇

北京大学经济学-香港大学金融学双硕士,英语专业八级。7年卖方从业经验,曾获2021年水晶球最佳分析师、2022年Choice最佳分析师,2017年新财富最佳分析师第一团队成员。曾任职于东吴证券、天风证券、长城证券、BNP Paribas(法国巴黎银行)、中华人民共和国商务部援外培训基地。2023年4月加入中泰证券。执业证书编号:S0740523030001。

中泰轻纺联席首席 郭美鑫

复旦大学金融学硕士,2018年加入中泰证券研究所,5年轻工制造行业研究经验,具备成熟的研究框架与产业资源,深耕家居、造纸、新型烟草、家清个护领域。执业证书编号:S0740520090002。

中泰轻纺分析师 邹文婕

香港大学金融学硕士,2018年加入长城证券,任轻工造纸行业研究员。2021年5月加入东吴证券。2021年水晶球最佳分析师入围。2023年7月加入中泰证券。执业证书编号:S0740523070001。

中泰轻纺分析师 吴思涵

对外经贸金融学硕士,覆盖纺织制造、品牌服饰等领域。2021年加入中泰证券。执业证书编号:S0740523090002。

声明

本订阅号为中泰证券轻工造纸团队设立的。本订阅号不是中泰证券轻工造纸团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。