友情提示

如果您认为我们的研究成果对您有所帮助,请酌情在佣金派点上支持中泰轻工纺服团队!

核心观点

本篇报告从需求和供给两个维度探讨再生尼龙行业发展现状及未来路径:

需求端:再生尼龙渗透率提升空间大,协会背书形成良性循环

1)为什么再生尼龙比原生尼龙更贵,但品牌还要积极地使用?纺织行业碳排放量占全球碳排放量总和的10%,因此对于纺织行业来说,环保并不只是口号或噱头,而是迫在眉睫的挑战。行业中的头部品牌包括Adidas、H&M、开云集团等已经形成了如“时尚公约”等自律性组织,为减少环节影响制定切实可行的目标和方案,而再生纤维便是实现减排目标的重要抓手之一。

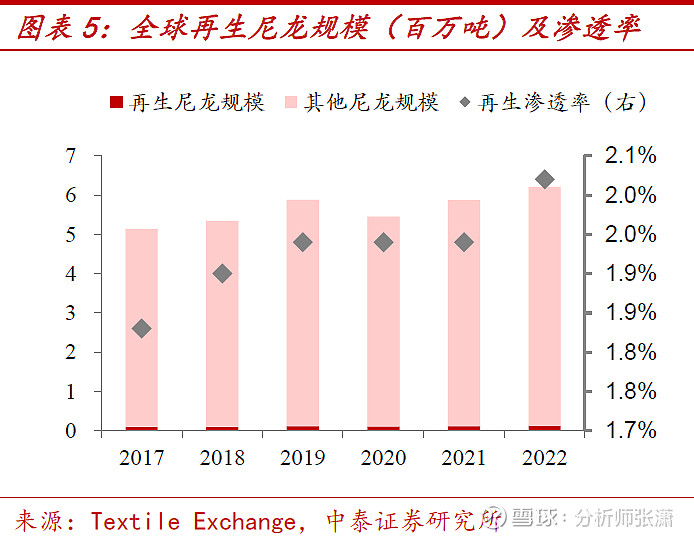

2)潜在需求达百万吨,渗透率提升空间巨大。截至2022年,全球再生尼龙产量仅有13万吨,渗透率2%;而再生涤纶渗透率近年来已经从2016年的12.37%提升到2021年的14.83%。若再生尼龙渗透率达到涤纶水平,则全球再生尼龙潜在需求量可达到92万吨。

3)渗透率提升的路径:MCI背书帮助再生纤维使用形成良性循环,头部品牌积极推动再生材料普及。Textile Exchange设立了MCI指数(Material Change Index)用于评价企业在原材料上的环保表现,其成员数量在2022年已经达到424家。随着MCI指数成员数量增长及影响力度增强,MCI指数将为品牌提供更强的背书作用,促使品牌使用更多环保材料,形成良性循环。MCI成员企业的环保原材料使用比例及提升速度均高于行业平均水平,表明其对于再生纤维的使用起到了有效的推动作用。此外,头部品牌也在积极普及再生尼龙的使用,例如Prada已实现100%再生尼龙使用,并通过短片等方式进行自发宣传,H&M、VF、Patagonia等品牌也明确了使用再生尼龙比例的目标。

供给端:以消费后纺织废料生产再生尼龙生产,需要突破化学回收技术,门槛高、供应商稀缺

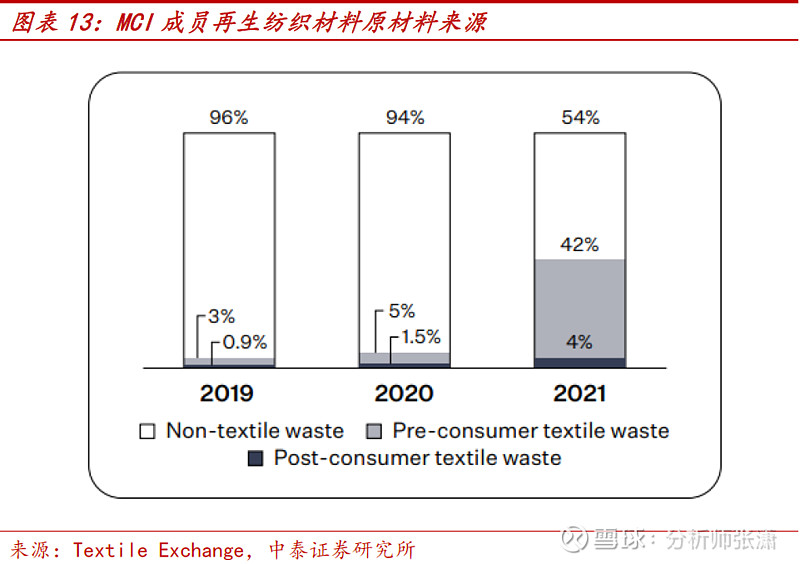

再生尼龙按技术分为物理法及化学法:物理法对原料纯度要求较高,原料来源限制于混纺前的废料,产量受限于尼龙行业高良率/低损耗率。而化学法回收技术则可以消费后纺织废料作为原料,实现可持续增长。根据MCI报告,2021年其成员企业使用的再生纺织材料的原材料来源中,54%为非纺织品废料(主要是废弃塑料)、42%为消费前纺织品废料、4%为消费后纺织品废料。化学法消费后再生原料占比提升空间巨大。

制造商梳理:化学法/消费后再生供应商稀缺,Aquafil为全球龙头。截至2022年再生尼龙主要制造商仅有20家左右(其中化学法/消费后再生供应商不足5家,主要包括Aquafil、晓星天禧、东丽等)。其中Aquafil技术及规模最为领先。1)技术角度看, Aquafil、晓星天禧、东丽使用的是化学法(有解聚环节),永荣锦江工艺为物理化学法(二级回收),无解聚环节。2)原材料角度看,渔网是较为主流的原材料来源。此外,已具备褪色技术的Aquafil亦以成衣厂服装废料、废弃锦纶地毯作为原料来源,实现废弃纺织品的循环闭环。而大规模的成衣废品回收再生产循环在产业端尚未实现,大有可为。

投资建议:高需求紧供给,强调台华稀缺产能价值。再生尼龙当前处于潜在需求大、供给稀缺状态,尤其是消费后再生尼龙。台华化学法再生项目产能合计10万吨,预计全部投产后产能跃居全球前列,且公司此前已通过InResST进行渔网回收布局,计划未来三年投建循环产业园,原料来源较充裕。因此,我们持续看好再生尼龙赛道,以及台华的再生尼龙规模、先发优势,建议积极把握回调下布局机会。

风险提示:原料价格波动、行业竞争加剧、需求下滑、公司投产进度不及预期风险、研究报告中使用的公开资料可能存在信息滞后或更新不及时的风险。

正文

01

需求端:再生尼龙渗透率提升空间大,协会背书形成良性循环

背景:纺织行业碳排放巨大,环保原材料是减碳重要抓手

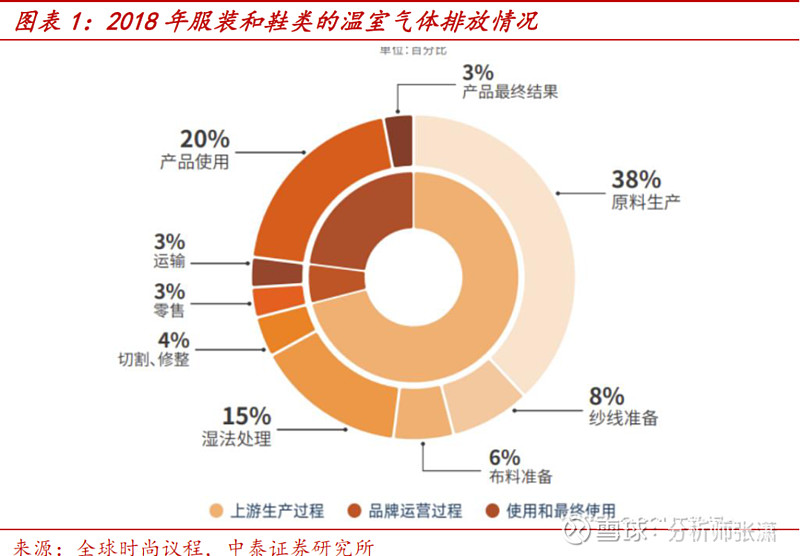

纺织行业环境污染问题日益严重。纺织行业的环境污染表现在有毒有害物质沉积、碳排放、水污染、固废污染等方面,其中碳排放和固废污染都与纤维生产使用密切相关。碳排放:根据联合国环境署数据,纺织服装行业碳排放量占全球碳排放总量的10%,每生产一吨纺织品会排放17吨温室气体。根据《全球时尚议程》,2018年服装和鞋类的温室气体排放量38%来自于原料生产。固废污染:根据国际环保组织绿色和平数据,只有不到1%的衣服被回收再利用,制成新衣服,绝大多数衣服被烧毁或送到垃圾填埋场。而快时尚的发展进一步加速了服装污染问题。根据ShareCloth报告,2018年时尚行业生产了1500亿件服装,其中30%的服装未被售出,50%以上的快时尚商品在生产一年后就被抛弃。

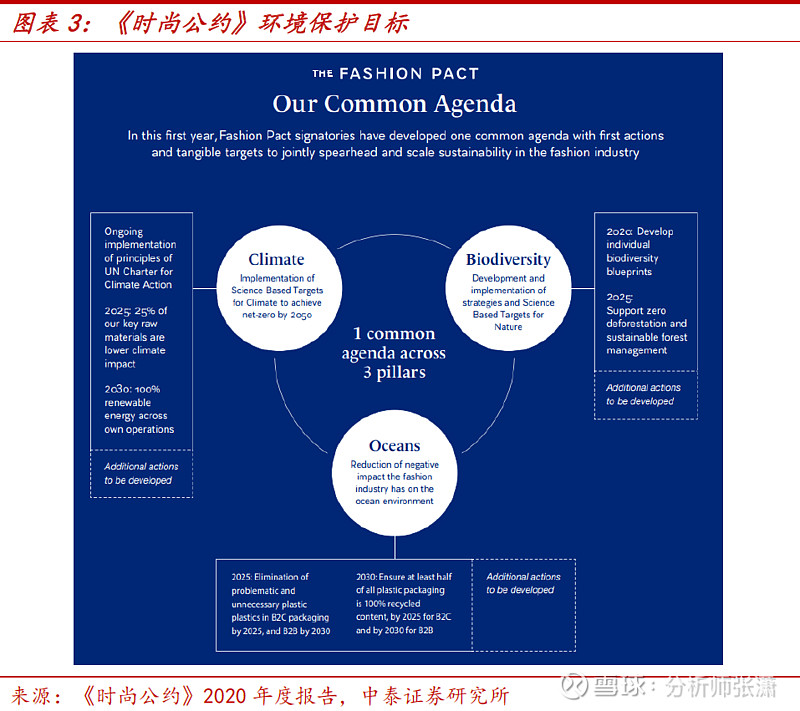

头部品牌牵头推动可持续发展。节能减排和可持续发展是纺织服装行业中长期发展的主线,海外头部品牌近年来也不断加强环保布局。2019年,法国总统马克龙委托开云集团CEO,号召时尚和纺织品行业内32家领头企业组成联盟,为减少整个行业对环境的影响设定切实可行的目标,签订《时尚公约》,在三个关键领域确定了具体目标:防止全球变暖、恢复生物多样性、保护海洋。首批签订成员涵盖了全球主要的奢侈品牌、轻奢品牌、快时尚品牌及运动品牌,包括Adidas、Burberry、Capri集团、Channel、H&M、Hermes、Inditex(ZARA母公司)、Kering集团、Nike、Prada、Puma等。截至22年12月,该联盟成员数已经超过75家,覆盖品牌超过200个,成员销量占到全球时尚行业销量的三分之一。

再生纤维是实现可持续发展的重要抓手。《时尚公约》在防止全球变暖方面,提到目标在2025年之前环保原材料占比要达到25%(对环境影响较低的原材料),并对环保原材料给出定义,其中合成纤维中的环保材料包括生物基及再生涤纶、再生尼龙。根据Aquafil数据,每生产一万吨Econyl再生尼龙,相比原生尼龙可节省7万桶原油、减少6.5万吨二氧化碳排放,与传统尼龙生产相比,Econyl可以将对全球变暖的影响降低90%。此外,使用废弃渔网为原材料的再生尼龙对于海洋环境的保护也有重要的意义。

空间:再生尼龙潜在需求近百万吨,渗透率提升空间巨大

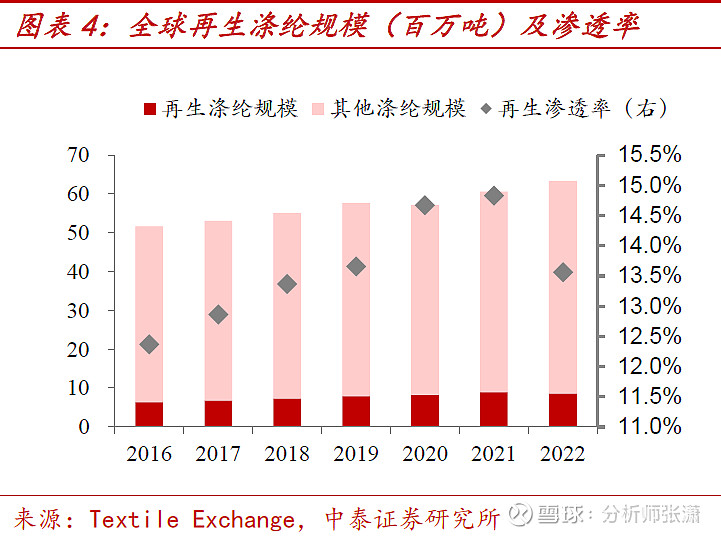

再生尼龙渗透率仅2%,相比再生涤纶提升空间广阔。根据Textile Exchange,截至2022年,全球锦纶纤维产量约621万吨,再生锦纶仅13万吨,渗透率仅有2.02%。而再生涤纶渗透率已经从2016年的12.37%提升到2021年的14.83%(2022年再生涤纶规模下降主要原因有:①再生涤纶的原材料废弃塑料瓶来源较紧张;②纺织品回收再生产业链尚不成熟)。若再生尼龙渗透率达到涤纶水平,则全球再生尼龙潜在需求量可达到92万吨。

路径:GRS、MCI等认证标准背书形成良性循环,头部品牌积极推动

产品端认证标准:再生产品已经形成全球统一的认证体系GRS和RCS,并被产业链普遍认可。全球回收标准 (Global Recycled Standards, GRS) 最初由世优认证(Control Union Certifications,简称“CU”) 于 2008 年制定,所有权于 2011 年 1 月 1 日移交给Textile Exchange。全球回收标准 (GRS) 是一项自愿性产品标准,用于跟踪和验证最终产品中回收材料的含量。该标准适用于整个供应链,并涉及可追溯性、环境原则、社会要求、化学成分和标签。回收声明标准 (Recycled Claim Standard , RCS)是一项国际自愿性标准,它为第三方设定了要求。这是一个监管链标准,用于通过供应链跟踪回收的原材料。GRS和RCS的区别主要在于GRS标准更为严格,要求产品包含至少20%回收成分,如果使用面向消费者的标签则产品必须包含至少50%的回收成分。GRS已经成为包括但不限于服装行业普遍认可的标准,促进再生产品的流通使用。

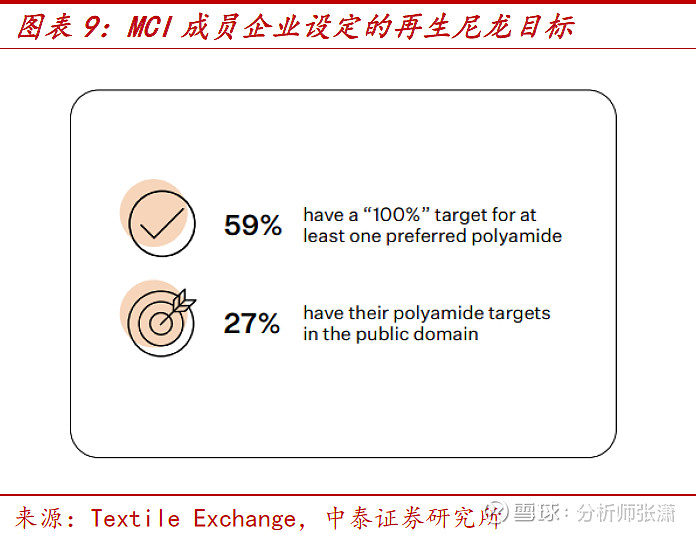

企业端认证标准:Textile Exchange设立MCI指数评价企业原材料环保程度并起到背书作用,形成环保原材料使用的良性循环。由Textile Exchange设立的Materials Benchmark Program主要覆盖了全球领先的服装品牌商、制造商及销售商(截至2022年成员424家),并设立了MCI指数(Material Change Index)用于评价企业在原材料上的环保表现。随着MCI指数成员数量增长及影响力度增强,MCI指数将为品牌提供更强的背书作用,促使品牌使用更多环保材料,形成良性循环。

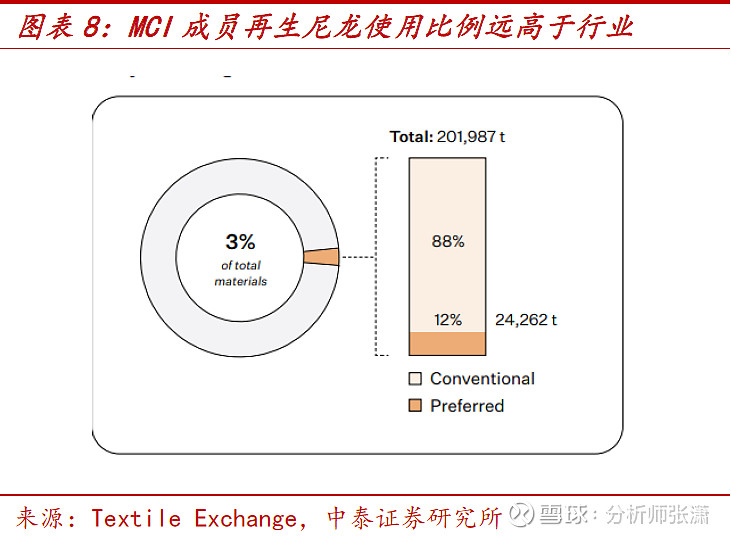

MCI成员企业的环保原材料使用比例及提升速度均高于行业平均水平。以再生尼龙为例,根据Materials Benchmark Program调研,2021年其成员企业环保尼龙(再生为主)用量为2.4万吨,渗透率约12%,较2020年的4.5%提升约7.5pp,远高于全行业同年水平(1.9%)。 同时,截至22年,其成员企业中有5家已实现100%再生尼龙使用,24家再生尼龙使用比例超过50%。

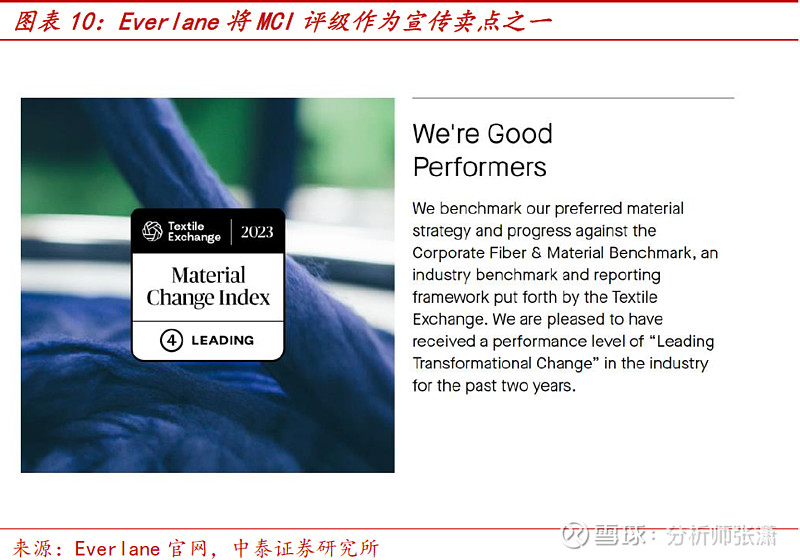

Prada等品牌积极倡导使用再生尼龙,推动产业链发展。1)Prada已实现100%再生尼龙使用,并致力于再生尼龙推广。Prada是再生尼龙最主要倡导者之一,与Aquafil合作(使用Econyl纱线),2019年便推出Re-Nylon产品,包含男女士手袋胶囊系列,次年产品系列拓展至成衣与鞋履。目前,Prada已经将所有尼龙替换为再生尼龙产品。此外,Prada还与《国家地理》合作,推出系列短片阐述再生尼龙对于环境保护的意义及其生产工艺,宣传推广再生尼龙使用。2)多个品牌明确2025年再生尼龙使用比例的目标,例如H&M承诺100%使用再生或其他可持续原材料;Patagonia目标在2025年前停止使用原生石油基尼龙;VF集团承诺2025年前再生尼龙使用比例超过50%.

02

供给端:化学回收/消费后再生产品供应商稀缺

再生分类:消费后产品较为空白,技术水平影响原材料范围及生产成本

消费前vs消费后:消费后是重要突破方向,受制于技术水平规模仍然较小。消费前再生尼龙和消费后再生尼龙区别在于原材料来源,消费前再生原材料主要为聚酰胺类制品在生产中所产生的废料、边角料等(包括废丝、废布等尚未触达终端使用的废弃物);消费后再生原材料主要包括废弃地毯、废旧渔网、工程塑料、废弃服装等。

我们认为消费后再生是未来的重要突破方向:1)原材料来源:消费前再生原材料主要为废丝、面料边角料等,来源较为有限。2)环保意义不同:消费后再生可真正实现循环经济,而消费前再生实际上是提升原材料的使用效率,无法实现不可再生资源的循环,这也是消费后再生的售价高于消费前再生的原因。

消费后再生技术要求高,目前规模较小,技术迭代空间大。消费后再生由于杂质含量较高,部分废料还需褪色环节,对于技术处理的要求更高,成本也相对较高,因此目前消费后再生占比较低。根据MCI报告,2021年其成员企业使用的再生纺织材料的原材料来源中,54%为非纺织品废料(主要是废弃塑料)、42%为消费前纺织品废料、4%为消费后纺织品废料。消费后再生还处于起步阶段,技术迭代优化空间较大。

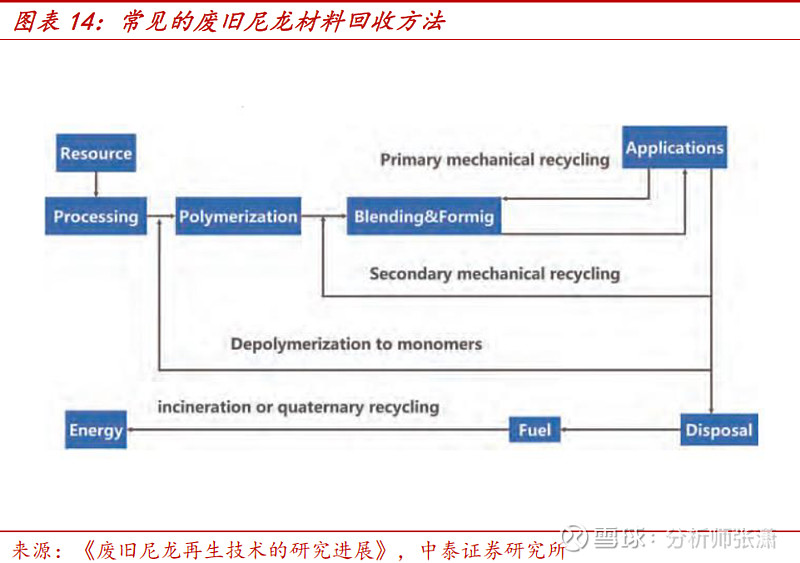

物理法vs化学法:化学法适用范围更广。物理回收分为初级机械回收和二级物理回收两类,1)初级机械回收是指将未污染的废旧尼龙直接运用于新产品的合成或成型加工,但是再生产品质量较差、附加值较低;2)二级物理回收还包括对废旧尼龙的分离和纯化,溶解/再沉淀法是一种特殊的二级物理回收形式,是将废旧尼龙溶解在合适的溶剂中,然后加入非溶剂选择性沉淀一种或多种组分,从而达到回收目的。溶解/再沉淀法可以达到对特定成分的分离与纯化,是一种较有潜力的回收方法(也有厂商将此种方法划分为化学法)。化学回收(三级)涉及对废旧尼龙的解聚,即将废旧尼龙降解为单体再次用于尼龙生产,是一种可持续的回收模式,常见的回收技术有水解法、醇解法、氨解法、离子液体法等。

从对原材料纯净度的要求上看,初级机械回收>二级物理回收(溶解/再沉淀)>化学回收,而从原材料来源以及技术要求上看,化学回收>二级物理回收(溶解/再沉淀)>初级机械回收。

制造商梳理:化学法/消费后再生供应商稀缺,Aquafil为全球龙头

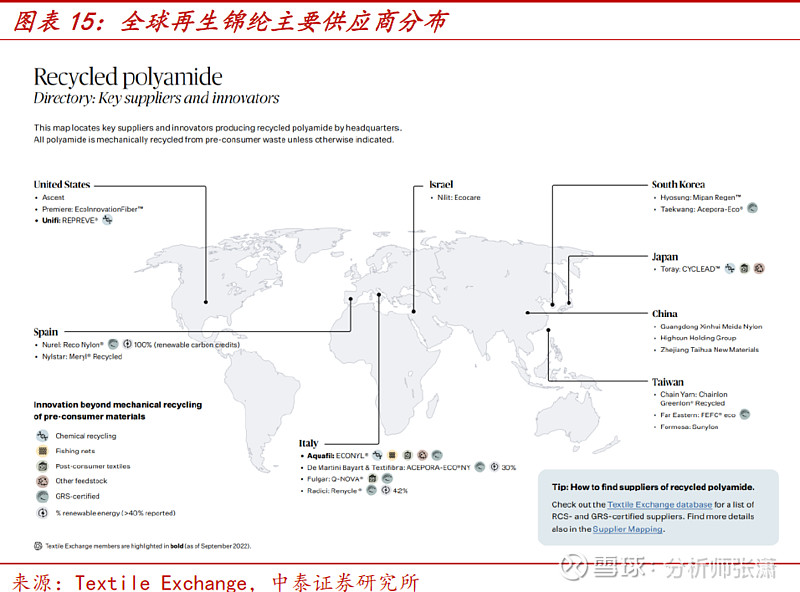

全球再生尼龙供应商稀少,产业链尚不成熟,化学法/消费后再生供应商不足5家。根据Textile Exchange,截至2022年再生尼龙主要制造商仅有20家左右,且大部分集中在欧美,中国供应商(不包括中国台湾)仅有3家。而同年再生涤纶主要制造商已经超过70家,其中中国供应商15家(不包括中国台湾)。相比再生涤纶来看,再生尼龙行业发展尚不成熟,供应商数量非常稀少。而有化学法工艺或消费后再生产品的供应商则更为稀少,截至2022年拥有化学法工艺的供应商仅有美国Unifi、意大利Aquafil和日本东丽;拥有消费后再生产品的供应商仅有意大利Aquafil、意大利Fulgar(再生66)和日本东丽。截至目前,已通过GRS化学法消费后再生尼龙认证的供应商也仅有意大利Aquafil、台湾化学纤维有限公司(Formosa Chemical)、韩国晓星、日本东丽。

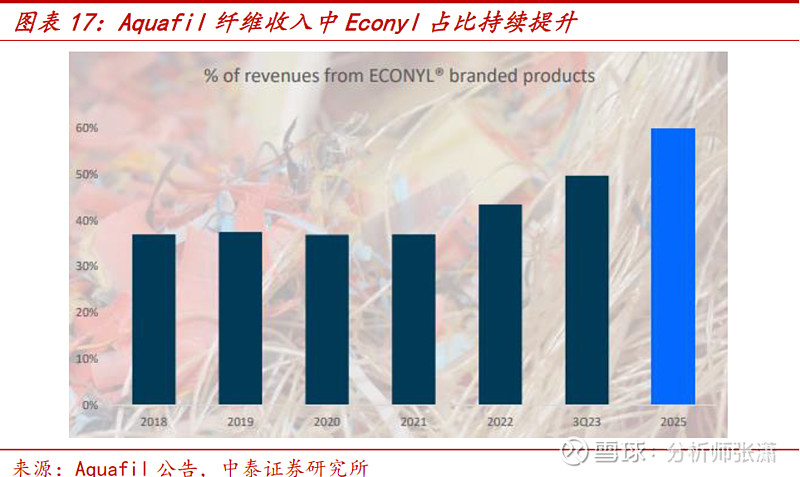

Aquafil:再生尼龙行业先行者,技术水平最为领先。Aquafil成立于1969年,是总部位于意大利的全球知名合成纤维制造商,主要产品包括地毯纱线、服装纱线、聚合物,纤维种类包括尼龙6纤维及聚合物、尼龙66以及丙纶。Aquafil从2011年开始开展再生尼龙项目,目前其再生尼龙品牌Econyl已成为再生尼龙行业的引领者,合作服饰品牌超过500家(包括Adidas、Prada、Burberry、Gucci等头部品牌)、家居等其他品牌超过50家,原材料来源包括废弃渔网、废弃服装、废弃地毯及废弃塑料等,使用的方法为化学法回收,其中斯洛文尼亚再生工厂年处理量约为4万吨,美国两家地毯回收工厂年收回量约7200万磅(约合3.2万吨)。

2022年Aquafil营业收入6.8亿欧元,其中地毯纱线、服饰纱线、聚合物收入占比分别为70.9%、20.7%、8.4%,再生尼龙Econyl收入占纤维收入的43.5%(即2.7亿欧元,约合人民币21亿元),公司目标在2025年令Econyl收入占纤维收入的比例提升到60%。

晓星天禧:韩国化纤龙头,已推出渔网再生产品。晓星天禧是韩国晓星集团旗下纤维及贸易业务部门,业务范围包括氨纶、尼龙、涤纶和织物染色。晓星再生尼龙产品包括消费前再生尼龙MIPAN regen以及化学法(含解聚环节)消费后(渔网)再生产品MIPAN regen ocean(2023年推出)。

日本东丽:化学法渔网再生尼龙规模仍然较小。日本东丽集团拥有纤维和纺织、化学、碳纤维合成材料、环境和工程、生命科学和其他五大业务部门,其中纤维和纺织部门产品覆盖三大合成纤维:尼龙、涤纶和腈纶,2022年纤维和纺织部门营收512亿日元(约合人民币25亿元)。在环保尼龙方面,东丽在生物基及再生尼龙方面均有布局,其中化学法渔网再生尼龙FY2022收入约8亿日元(约合人民币4000万元),东丽预计FY2024化学法渔网再生尼龙收入可达到12亿日元(约合人民币6000万元)。

东丽在再生尼龙技术方面持续进行深化探索,距离应用仍需时间。23年9月,东丽工业公司宣布与本田汽车签署协议,共同开发一种从报废汽车中回收玻璃纤维增强尼龙6零件的化学回收技术。双方已经开始验证这项技术,这项技术需要用亚临界水进行解聚,并将材料再生为原料单体己内酰胺。这项技术的初步目标是将废弃汽车塑料零件回收再制,目标在2027年左右将这些技术应用于回收汽车树脂部件中的化学物质。东丽希望扩大化学回收技术的范围,将服装、薄膜和其他非汽车应用包括在内,并希望邀请其他公司共同合作,在日本建立尼龙6化学回收计划。东丽在再生尼龙方面的尝试和努力表明,1)再生尼龙具有广阔的发展前景,2)再生尼龙回收技术仍有较大提升和优化空间,为行业参与者提供了较大的创新机会。

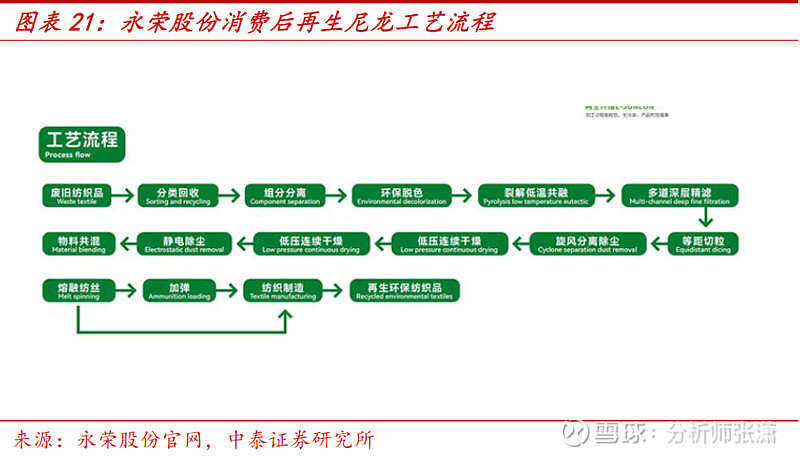

永荣锦江:拥有消费后再生产品。永荣锦江是一家集化工、化纤及新材料为一体的企业,已打通从“苯——己内酰胺——尼龙切片——尼龙纤维”产业链,主营业务包括己内酰胺、锦纶聚合切片和锦纶纤维三大品类。23年8月永荣发布消费后再生尼龙产品E-SUNLON,其生产过程主要包括分类回收-预处理-物理化学法处理-产品输出四个阶段,结合高温高压组分分离、环保脱色、多道深层精滤、低温熔融技术等多种技术形成从废旧纺织品-再生切片-再生纤维-纺织品的循环。开发前期,其原材料主要为成分简单的锦氨废带货废弃服装花边。

现有供应商对比小结:Aquafil布局较早,但现有供应商规模都较为有限。1)技术角度看,当前消费后再生尼龙供应商中,Aquafil、晓星天禧、东丽使用的是化学法(有解聚环节),永荣锦江工艺为物理化学法(二级回收),无解聚环节。Aquafil原料来源最为丰富,其回收工厂原材料包括绿色渔网等经染色的纺织品,因此判断Aquafil具有褪色技术。2)原材料角度看,渔网是较为主流的原材料来源,Aquafil、晓星、东丽均有使用,Aquafil除渔网外还使用废弃锦纶地毯作为原材料来源,生产出的再生尼龙也用于制造地毯,永荣锦江产品还处于早期阶段,主要使用废带、废弃花边作为原材料。3)规模角度看,现有供应商规模都较为有限,Aquafil供应量为全球首位,22年Econyl收入也仅有约21亿元(判断其中地毯用尼龙占比较高),东丽FY22消费后再生收入约4000万元,晓星天禧和永荣锦江23年才开始进行消费后再生销售。

整体来看,当前再生尼龙供应商稀缺,特别是消费后再生(需要以化学法生产),壁垒主要在于:1)技术层面:尽管褪色、解聚等技术在实验室层面已经较为成熟,但在实际工业生产中涉及成本控制问题,需要生产商进行更多产业化研发;2)原材料:技术方向选择还影响原材料选择范围,因此消费后再生的生产是成本、品质、原材料来源三方面的权衡,生产商需要进行较长时间的实验与研发,并搭建稳定的上游原材料供应链。

03

投资建议:高需求紧供给,强调台华稀缺产能价值

我们认为台华再生项目的价值尚未得到充分定价,预期差来源于对再生需求和供给的不充分认知。

需求端来看,1)环保对于服装产业链具有紧迫性,而再生材料的使用是重要环节;2)和再生涤纶相比,受制于供给能力再生锦纶的渗透率极低,潜在需求近百万吨,而其中消费后再生是能够真正实现循环经济的产品,是长期发展方向;3)目前在品牌端已有较为有公信力的评价标准(MCI指数),形成MCI背书-更多品牌加入-公信力进一步提升的良性循环。

供给端来看,1)全球再生锦纶供应商稀缺(20家左右),特别是消费后再生供应商(不足5家);2)现有具有消费后再生的供应商中,除了Aquafil先发优势充足外,其他几家规模都还较小。3)再生尼龙(特别是消费后产品)的技术难点在于成本、品质、原材料来源之前的权衡,而非唯技术论,生产商需要进行较长时间的实验与研发,并搭建稳定的上游原材料供应链。

台华化学法再生项目产能合计10万吨,预计全部投产后产能跃居全球前列,且公司此前已通过参股公司InResST进行渔网回收布局,计划未来三年在越南、印尼、阿姆斯特丹等地投建循环产业园,原材料来源较为充裕。因此我们认为即使台华再生项目产能投产时间小幅延后,也并不影响其在再生赛道中长期竞争力,其稀缺产能价值突出。

04

风险提示

原料价格波动风险。尼龙长丝主要原料为石化品,其价格受石油价格波动影响,而石油价格波动涉及全球政治、经济等因素。国际原油价格变动导致锦纶切片及锦纶长丝价格波动较大,对行业盈利水平产生影响。

行业竞争加剧风险。若锦纶长丝行业竞争日益加剧,相关公司盈利能力将有所减弱。

需求下滑风险。若宏观经济恶化,下游厂商需求可能明显下滑。

公司投产进度不及预期风险。若公司产能投放规模、时间等不及预期,可能对公司的盈利能力产生不利影响。

研究报告中使用的公开资料可能存在信息滞后或更新不及时的风险。

团队介绍

中泰轻纺首席分析师 张潇

北京大学经济学-香港大学金融学双硕士,英语专业八级。7年卖方从业经验,曾获2021年水晶球最佳分析师、2022年Choice最佳分析师,2017年新财富最佳分析师第一团队成员。曾任职于东吴证券、天风证券、长城证券、BNP Paribas(法国巴黎银行)、中华人民共和国商务部援外培训基地。2023年4月加入中泰证券。执业证书编号:S0740523030001。

中泰轻纺联席首席 郭美鑫

复旦大学金融学硕士,2018年加入中泰证券研究所,5年轻工制造行业研究经验,具备成熟的研究框架与产业资源,深耕家居、造纸、新型烟草、家清个护领域。执业证书编号:S0740520090002。

中泰轻纺分析师 邹文婕

香港大学金融学硕士,2018年加入长城证券,任轻工造纸行业研究员。2021年5月加入东吴证券。2021年水晶球最佳分析师入围。2023年7月加入中泰证券。执业证书编号:S0740523070001。

中泰轻纺分析师 吴思涵

对外经贸金融学硕士,覆盖纺织制造、品牌服饰等领域。2021年加入中泰证券。执业证书编号:S0740523090002。

声明

本订阅号为中泰证券轻工造纸团队设立的。本订阅号不是中泰证券轻工造纸团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。