友情提示

如果您认为我们的研究成果对您有所帮助,请酌情在佣金派点上支持中泰轻工纺服团队!

投资要点

核心观点:2023年公司重点发力线上渠道、产品力&品牌力持续拉升,外围市场亦稳步拓展,2024年持续成长可期。我们认为“益生菌”系列的成功放量反映公司产品升级及品牌塑造卓有成效、核心竞争力提升;2024年公司战略清晰,短期产能及渠道结构变化不改公司长期成长逻辑。看好公司从区域走向全国、高速成长,重申“买入”评级。

产品力&品牌势能向上,助力国货破圈。2023年,公司在产品迭代及品牌营销端成果显著,核心竞争力提升。

①在产品结构上,2023年新推“益生菌”系列,Q2起全渠道铺开并倾斜营销资源,以益生菌为卖点的大健康产品占比迅速提升,“双十一”期间销售突破3800万片(官方战报)。前三季度,公司营收14.76亿元(+30.7%),Q3单季度营收5.26亿元(+34.65%),其中自由点收入4.73亿元(+40.7%),毛利率55.4%(+4.4pct.),高端系列产品收入占比持续增加,拉升整体毛利率、产品结构升级逻辑持续兑现。2024年,我们预估产品推新围绕益生菌系列升级展开,巩固产品竞争力与品牌心智。

②在品牌投入上,2023年看重抖音等新渠道品宣价值,带动其他平台及线下市场品牌认知加深。2020年以来,公司持续加大品牌建设,销售费用率从17.7%(2020年)提升至27.8%(2023前三季度),考虑电商业务及外围渠道拓展,公司品牌战略投入加大。我们认为,短期品宣费用投入增加符合公司全国扩张战略,长期看,盈利中枢有望抬升。

电商:增长持续超预期,把握新兴直播平台崛起下弯道超车机遇,2024年巩固直播平台份额。2023年,公司重点投入抖快等新兴电商渠道,带动线上业务实现超预期增长。电商渠道2023年前三季度收入4.33亿元(+93.8%),其中,Q1/Q2/Q3单季度收入分别增长86%/60%129.5%,持续超预期,“双十一”期间自由点抖快直播排名第一(官方战报)。从平台表现看,抖音等直播平台增长靓丽,抖音渠道外围省份贡献核心收入,展望2024年,电商渠道有望突破10亿。

线下:外围市场以点带面,重视品牌心智辐射与终端动销、看好2024年有序扩张。2023年,疫后经营恢复常态背景下,公司重新梳理内部架构、集中资源突破重点省市,拓展外围市场。前三季度收入9.64亿元(+17.4%),其中,Q3单季度收入3.07亿元(+8.2%),分区域看,Q3单季度核心区域以外省份收入增长32.3%、环比提速。2024年,我们预估公司围绕现有重点省市以点带面向外辐射,伴随前期投入区域渠道动销模式跑通,公司外围区域有望形成良性循环、助力全国扩张。

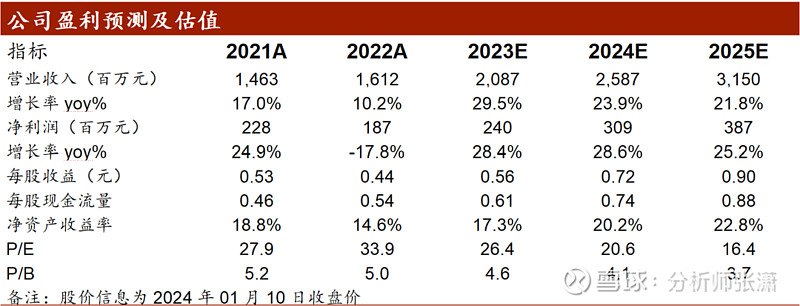

投资建议:在产品升级及流量向线上渗透的趋势下、公司把握流量红利多渠道协同发展,有望从区域走向全国,开启高速成长。我们预计公司2023-2025年实现营收20.87、25.87、31.5亿元,同增29.5%、23.9%、21.8%,归母净利润2.4、3.09、3.87亿元(考虑电商高增及费用投入加大,调整盈利预测,前次预测值为归母净利润2.52、3.13、3.9亿元),同增28.4%、28.6%、25.2%,EPS为0.56、0.72、0.9元,维持“买入”评级。

风险提示:原材料价格大幅度波动风险、市场竞争加剧风险、渠道拓展不及预期风险

团队介绍

中泰轻纺首席分析师 张潇

北京大学经济学-香港大学金融学双硕士,英语专业八级。7年卖方从业经验,曾获2021年水晶球最佳分析师、2022年Choice最佳分析师,2017年新财富最佳分析师第一团队成员。曾任职于东吴证券、天风证券、长城证券、BNP Paribas(法国巴黎银行)、中华人民共和国商务部援外培训基地。2023年4月加入中泰证券。执业证书编号:S0740523030001。

中泰轻纺联席首席 郭美鑫

复旦大学金融学硕士,2018年加入中泰证券研究所,5年轻工制造行业研究经验,具备成熟的研究框架与产业资源,深耕家居、造纸、新型烟草、家清个护领域。执业证书编号:S0740520090002。

中泰轻纺分析师 邹文婕

香港大学金融学硕士,2018年加入长城证券,任轻工造纸行业研究员。2021年5月加入东吴证券。2021年水晶球最佳分析师入围。2023年7月加入中泰证券。执业证书编号:S0740523070001。

中泰轻纺分析师 吴思涵

对外经贸金融学硕士,覆盖纺织制造、品牌服饰等领域。2021年加入中泰证券。执业证书编号:S0740523090002。

声明

本订阅号为中泰证券轻工造纸团队设立的。本订阅号不是中泰证券轻工造纸团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。