关注张潇的轻工消费洞察 ,更快更深刻洞察轻工制造核心逻辑

本周行情

本周轻工板块上涨。本周,上证综指上涨1.91%,轻工制造指数上涨0.87%,跑输上证综指1.04%,在申万28个版块中排名第21。轻工制造板块细分行业涨跌幅由高到低分别为:造纸Ⅱ(+1.33%)、包装印刷Ⅱ(+0.99%)、家用轻工Ⅱ(+0.55%)。上周板块成交量上升432.67万手,周环比14.16%。个股方面,康旗股份(+13.14%)、理文造纸(+12.36%)、玖龙纸业(+10.83%)涨幅靠前;浙江永强(-7.89%)、*ST升达(-5.22%)、金洲慈航(-4.42%)跌幅靠前。

核心观点

中美贸易摩擦跟踪

第一阶段协议达成,关税将逐步减免。12月13日,国务院新闻办公室举行新闻发布会,证实中美两国已就第一阶段经贸协议文本达成一致。协议文本包括序言、知识产权、技术转让、食品和农产品、金融服务、汇率和透明度、扩大贸易、双边评估和争端解决、最终条款九个章节。同时,双方达成一致,美方将履行分阶段取消对华产品加征关税的相关承诺,实现加征关税由升到降的转变。美国驻华大使馆表示,美国已经同意调整对中国的关税行动,其中2500亿美元清单中的商品将维持25%的关税不变,3000亿美元清单中第一批已征税商品(1100亿美元)加征税率将从15%下调至7.5%,原定于12月15日开始征收的商品(1900亿美元)将暂停加征。中美经贸磋商取得了重要的实质性进展。对于轻工板块来说,短期看,大部分的家具产品位于2500亿美元清单中,海外产能释放节奏仍将对未来几个季度的利润带来重要影响。中长期看,关税逐步降低利将带来出口型企业损益表的优化,而海外产能的布局将持续加强企业的反脆弱力和综合实力。在目前背景下,继续强烈推荐20年产能释放带来收入高增,估值性价比极佳的【梦百合】,同时长线推荐对美出口份额较大的软体龙头【敏华控股】、【顾家家居】。

家具板块

我们前期持续提示关注的【梦百合】近一月涨幅达10.4%。短期看,公司海外产能进入释放周期,反倾销税压力下相对优势凸显,20年收入端确定性较强。中长期看,公司内销持续积累,下半年门店拓展速度加快,中长期有望成为全球领先的睡眠科技品牌。【顾家家居】近一月涨幅达15%,12月4日公司发布高管增持计划,公司董事兼高管李东来先生拟增持公司股票1-2亿元,彰显管理层对公司未来发展的信心,建议持续关注。定制家具板块竣工链相关标的继续回调,我们认为Q4及20年竣工回暖逻辑不变,建议持续关注B端占比较高的标的,长期关注定制龙头【欧派家居】、【尚品宅配】、【索菲亚】。

本期专题

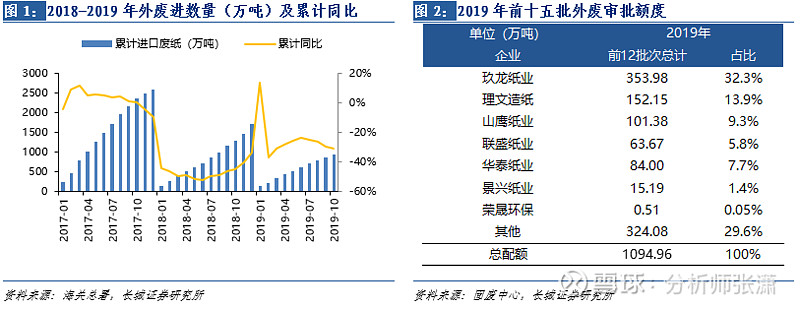

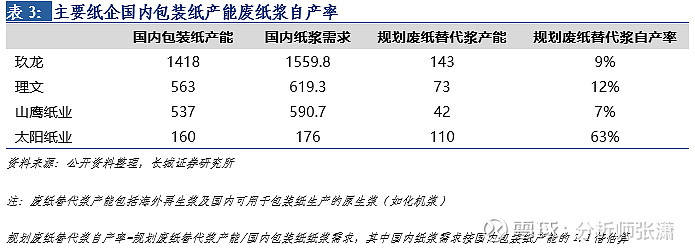

限制外废进口后,废纸浆是最优替代,头部企业布局领先优势明显。随着外废进口额度审批持续趋严,获取优质低价的原材料成为废纸系的竞争关键。目前可以替代外废的原材料除了国废之外,包括:1)再生纸浆(废纸浆)和2)各类原生浆。各类原生浆由于产量限制、价格因素、原材料储存及运输等原因,只能用做补充而不能大范围替代。废纸浆还是目前最为优质的替代方式。当前国废与外废价差在1000元以上,且随着外废额度的进一步下降,国废-外废价格将进一步拉开,再生浆有望在中期获得更大的成本优势。再生纸浆商品市场规模较小,主要是纸企通过在海外并购或自建工厂进行自产。再生浆产能建设周期较长,而收购海外浆厂对企业的资本要求较高,这种壁垒为大型纸企奠定了较大的相对优势。其中,玖龙、山鹰主要采取收购的方式,并购或参股多家欧美浆纸厂;太阳、理文、景兴则采取东南亚自建海外工厂的方式打破原材料瓶颈。据我们测算,太阳、理文、玖龙、山鹰2020年国内箱板纸产能的废纸原材料替代率(包括再生浆和部分原生浆)分别为63%、12%、9%、7%。重点推荐【太阳纸业】:海外浆产能布局最为领先,老挝40万吨再生浆已投产,加上国内的40万吨化机浆、10万吨木屑浆、20万吨针叶本色浆产能,可提供110万吨的废纸替代原材料,20年对国废需求仅有60万吨,自给能力最强。

造纸

木浆跌破4000元大关,废纸系价格持续上涨,山鹰发布春节停机函。原材料方面,近两周,木浆现货下跌48.3元至3992.5元;废纸上涨73.8元至2190.8元;双胶纸、双铜纸分别持平于6400元、6166.67元;箱板纸上涨116.83元至4193.33元,瓦楞纸上涨50元至3495元。废纸系进入旺季以后价格从低位持续上涨,但从价格变动幅度来看,原材料端的国废上涨幅度高于原纸,原纸废纸剪刀价差收窄。后续来看能否获得低成本原材料成为废纸系的核心竞争力。木浆价格仍未探底,而文化纸原纸价格稳定,盈利能力高位且持续攀升。推荐【太阳纸业】:文化纸利润高位,箱板纸原材料自给率较高优势突出;【中顺洁柔】:高端产品产品力卓越,副牌太阳介入中低端市场拓宽成长空间。

本周推荐

首推海外产能释放20年收入端确定性较强,长期管理脱胎换骨,内销逐步改善的【梦百合】;造纸板块文化纸盈利高位攀升,包装纸进入旺季提价较顺,建议把握龙头【太阳纸业】,同时关注【山鹰纸业】;生活用纸触感消费升级,凭借研发及渠道发力,行业地位稳步提升的【中顺洁柔】。持续重点关注【晨光文具】:传统渠道稳中提升,科力普保持高速成长,九木杂物社引领文创消费升级。同时建议关注【敏华控股】【顾家家居】。Q4及20年竣工回暖判断不变,关注大宗占比较高的【欧派家居】、【帝欧家居】,同时关注【尚品宅配】、【索菲亚】。持续关注:【齐心集团】【劲嘉股份】【盈趣科技】【周大生】【吉宏股份】【裕同科技】【集友股份】、【中烟香港】。

本周专题

禁止外废进口后,废纸系原材料何处寻?

限制外废进口后,废纸浆是最优替代,头部企业布局领先优势明显。随着外废进口额度审批持续趋严,获取优质低价的原材料成为废纸系的竞争关键。目前可以替代外废的原材料除了国废之外,包括:1)包括再生纸浆(废纸浆)和2)各类原生浆。各类原生浆由于产量限制、价格因素、原材料储存及运输等原因,只能用做补充而不能大范围替代。废纸浆还是目前最为优质的替代方式。当前国废与外废价差在1000元以上,且随着外废额度的进一步下降,国废-外废价格将进一步拉开,再生浆有望在中期获得更大的成本优势。再生纸浆商品市场规模较小 ,主要是纸企通过在海外并购或自建工厂。再生浆产能建设周期较长,而收购海外浆厂对企业的资本要求较高,这种壁垒为大型纸企奠定了较大的相对优势。其中,玖龙、山鹰主要采取收购的方式,并购或参股多家欧美浆纸厂;太阳、理文、景兴则采取东南亚自建海外工厂的方式打破原材料瓶颈。

1.1

外废配额断崖式下降,主流替代方法为进口废纸浆

外废进口审批持续趋严,进口外废断崖式下降。由于我国木浆纤维及回收木浆纤维资源短缺,包装纸行业的废纸原材料长期依赖进口。在2017年之前,我国的外废依赖度(进口废纸制浆/国产废纸浆)接近40%。17年底国家出台规定实行外废配额审批制度,并提出2020年前禁止全部进口固废的目标。2018年我国废纸浆总消耗量为5474万吨,其中30万吨为进口废纸浆,1457万吨为进口废纸在国内制浆,外废依赖度下降到26.7%。19年进口量继续下降,1-10月进口废纸仅有943万吨,较18年累计同比下降31%。截至12月3日前十五批外废配额不足1100万吨,由此预计全年外废进口约为1100万吨左右,较去年将下降600万吨左右,降幅接近35%,而较废纸进口配额前(2017年)下降了约1500万吨。

外废限制进口带来了包装纸全行业的原材料纤维缺口。主流的弥补方法包括直接进口废纸浆(再生浆)及使用价格较低的原生浆等。

√再生浆

再生浆即废纸浆,是废纸在回收后经过分类筛选,温水浸涨,干燥后被重新打成纸浆板以期再次利用。这一模式可以将容易产生污染的的废纸处理环节转移至国外进行,符合了我国环保政策的要求。

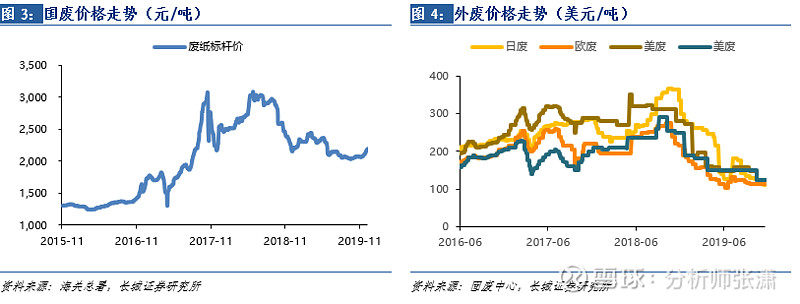

虽然增加了一次打浆和一次烘干,使得用废纸浆的成本高于用国废及外废,但随着中国限制进口,外废-国废价差预计将持续拉宽,在国内使用进口废纸浆的经济效应有望开始凸显。当前美废8#、9#、11#、13#报价分别为122.5、142.5、93.5、122.5美元/吨,较年初分别下跌了51%、50%、53%、56%;而国废最新价格为2190元/吨,与年初基本持平。当前旺季国废-外废价差已经超过1000元,我们预计2020年国废-外飞价差中枢将较2019年进一步扩大,使废纸浆较国废开始取得成本优势。

废纸浆产能目前具有稀缺性,也存在较高的壁垒和风险。目前废纸浆的商品市场规模较小,纸企多采用海外设厂自产废纸浆而不是直接外购成品废纸浆的模式。海外废纸浆产能在目前具有稀缺性,产能投放存在较高的壁垒和风险,主要在于:1)海外设厂对企业规模和资本实力有较高要求:海外设厂可以分成自建工厂和收购工厂两种方式,其中自建工厂建设周期可长达5-10年,需要企业具备已建成的海外生产基地资源;收购工厂虽然时间较快,但一次性投入高,需要有充足的资金支持。因此,目前具有海外废纸浆产能的纸企多为上市龙头企业,中小厂商很难通过这种方式获取充足原材料。2)海外环保政策存在不确定性,对企业环保处理能力要求更高:目前大部分的废纸浆生产基地分布于美国及东南亚区域,废纸浆厂集中投放或使这些区域提高环保要求,废纸进口、处理等政策或存变化风险。

√原生浆

除了进口废纸浆外,一些成本较低的原生浆也可以作为包装纸的补充原料。常见的替代原材料包括:1)本色木浆:本色浆不经漂白,适用于包装纸的生产,但本色浆市场规模较小,未来新增产能也比较有限,很难大幅弥补纤维缺口;此外,本色浆在木浆价格低位时期价格优势不明显,金星本色浆当前报价为530美元,甚至高于漂阔叶浆。2)木屑浆、木片浆:使用木屑和木片制浆的方法较为小众,当前仅有太阳纸业拥有10万吨木屑浆产能,仅能作为补充原料。3)半化学浆:半化学浆又称化学机械浆,是采用化学预处理和机械磨解后处理结合的制浆方式。半化学浆与阔叶浆有一定的替代性,在包装纸、文化纸、生活用纸等多纸种的生产中均有运用。对于包装纸生产来说,外购半化学浆成本较高,无法大范围使用。4)秸秆浆等非木浆:常见的非木浆包括苇浆、秸秆浆、竹浆等,由于纤维强度较弱、原材料体积较大且易腐导致仓储运输困难等原因,非木浆也无法成为包装纸的主要原材料。综上看来,使用各类原生浆替代存在价格较高、产量较小或质量不佳的问题,因此原生浆通常只能作为补充原材料,不能大规模地代替外废。

1.2

龙头的应对方式:玖龙山鹰大举收购,太阳理文海外建厂

收购派:收购欧美浆纸厂,代表企业为玖龙、山鹰。

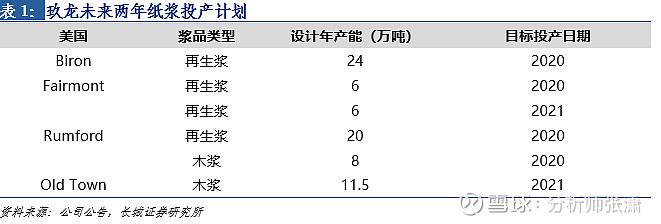

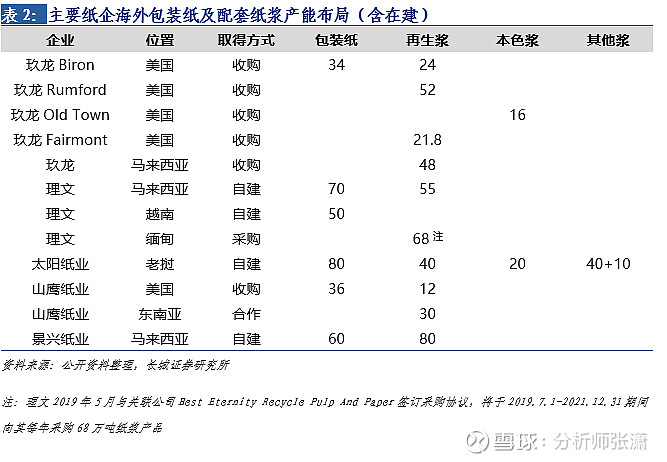

欧美废纸资源充裕且价格低廉,成为新建再生浆的理想生产基地。玖龙纸业2018年先后收购了美国缅因州Rumford、美国威斯康辛Biron、美国Fairmont等多家浆纸企业,截至目前,玖龙纸浆总产能达到85万吨,主要以再生浆和本色浆为主;预计2021年底前,玖龙美国浆厂将再增加56万吨再生浆产能和20万吨木浆产能,纸浆产能将达到161万吨。山鹰则于2017年开始陆续进行了收购了瑞典和挪威4家工厂、北欧纸业100%股权,美国肯塔基州威克里夫工厂、参股芬兰北方生化公司(BorealBiorefItd.)年产40万吨纸浆厂项目等一系列投资,合计浆产能达到150万吨。

自建派:主要布局东南亚,代表企业为太阳、理文、景兴。

自建工厂的纸企主要将生产基地布局在东南亚地区。这些地区一方面有着较为宽松的废纸进口政策,另一方面人力和运输成本较低,方便将废纸加工成废纸浆甚至成品纸进口至国内。例如太阳纸业老挝基地经过十年建设步入收获期,目前已投产40万吨废纸浆,加上国内的40万吨化机浆、10万吨木屑浆、20万吨针叶本色浆产能,可提供110万吨的箱板纸原材料。理文则于2018年投资51亿港元,在马来西亚新建70万吨包装纸盒55万吨再生浆产能。景兴纸业也于2019年在马来西亚投资新建80万吨废纸浆板及60万吨包装原纸项目。在这几家纸企中,太阳纸业的布局具有前瞻性,海外项目布局较早。按照1:1.1的比例计算,太阳纸业160万吨箱板纸产能仅需60万吨国废即可满足需求,具有比较明显的优势。

投资建议:

随着外废审批持续趋严甚至完全禁止进口,获取优质低价的原材料成为废纸系的竞争关键。目前可以替代外废的原材料包括再生纸浆和部分原生浆。其中再生纸浆商品市场规模较小,主要是纸企通过在海外并购或自建工厂的形式将废纸的处理环节转移至国外进行。这种方式可以让纸企获取较大的成本优势,且随着外废额度的进一步下降,预计外废价格将进一步下跌,再生浆的价格优势开始凸显。自建再生浆产生建设周期较长,而收购海外浆厂对企业的资本要求较高,这种壁垒为大型纸企奠定了较大的竞争优势。而原生浆方面,适合用于箱板纸生产的原生浆包括本色木浆、化机浆、非木浆等,但由于产量限制、价格因素、原材料储存及运输、纤维强度等多种原因,这些纸浆只能用做补充而不能大范围替代。因此,废纸浆还是目前最为优质的替代方式,大型纸企也纷纷加快废纸浆产能的建设。

玖龙、山鹰主要采取收购的方式,并购或参股多家欧美浆纸厂,从而获得最为低价的废纸原材料,并快速提升废纸浆产能。太阳、理文、景兴则采取自建海外工厂的方式打破原材料瓶颈,海外生产基地主要布局在东南亚地区。重点推荐【太阳纸业】:布局最为领先,老挝40万吨再生浆已投产,加上国内的40万吨化机浆、10万吨木屑浆、20万吨针叶本色浆产能,可提供110万吨的箱板纸原材料,20年对国废需求仅有60万吨,原材料端自给能力强。同时建议关注【山鹰纸业】【玖龙纸业】及【理文造纸】。

核心数据跟踪

团队介绍

张潇

轻工造纸行业负责人,北京大学经济学硕士,香港大学金融学硕士,英语专业八级。

论文《资本管制下的跨境套利:中国模式》获载英国金融时报,入选香港金管局第七届中国年会,曾任天风证券研究所轻工造纸行业-传媒行业分析师(2017年传媒行业新财富第一成员)、BNP Paribas固定收益机构销售。

Email:xiaozhang@cgws.com

执业证书编号:S1070518090001

林彦宏

轻工造纸行业研究员,荷兰皇家格罗宁根大学国际银行学硕士。

2016年加入长城证券,任中小市值研究员,覆盖人工智能行业,负责市场操纵、可交换债等主题研究,2017年起任轻工造纸行业研究员。

Email:linyh@cgws.com

执业证书编号:S1070519060001

邹文婕

轻工造纸行业研究员,香港大学金融学硕士。

2018年加入长城证券,任轻工造纸行业研究员。

Email:zouwenjie@cgws.com

从业证书编号:S1070119010007

长城证券投资评级说明

公司评级:

强烈推荐——预期未来6个月内股价相对行业指数涨幅15%以上;

推荐——预期未来6个月内股价相对行业指数涨幅介于5%~15%之间;

中性——预期未来6个月内股价相对行业指数涨幅介于-5%~5%之间;

回避——预期未来6个月内股价相对行业指数跌幅5%以上.

行业评级:

推荐——预期未来6个月内行业整体表现战胜市场;

中性——预期未来6个月内行业整体表现与市场同步;

回避——预期未来6个月内行业整体表现弱于市场.

长城证券研究所

深圳办公地址:深圳市福田区深南大道6008号特区报业大厦17层

邮编:518034传真:86-755-83516207

北京办公地址:北京市西城区西直门外大街112号阳光大厦8层

邮编:100044传真:86-10-88366686

上海办公地址:上海市浦东新区世博馆路200号A座8层

邮编:200126传真:021-31829681

网址:网页链接

长城证券轻工造纸研究团队致力于促进大家居、轻工消费、造纸行业资源整合,欢迎资深人士入群,主要构成为大家居、轻工消费、造纸公司中层以上,其中有数位公司高管级别专家。

2019年,我们将持续推出线上、线下主题活动,以“共享经济思维”将大消费造纸产业信息、观点、资源共享到底。诚挚邀请大消费轻工造纸产业资深从业人员加入。

有意者请加微信:zhangxiaomichelle(可复制粘贴),并赐予名片。

——长城轻工张潇团队