概况

公司是国内领先口腔隐形矫治服务供应商,截止20年9月已完成10万余例隐形矫治案例。市场占有率41.3%。

营收构成

1.销售终端产品,4种隐形矫治器(经典版、冠军版、儿童版、COMFOS),营收占比97.9%。

2.矫治方案设计云服务平台,辅助系统为牙医赋能,营收占比2.1%。

股东

大股东松柏投资于2015年收购时代天使境外控股公司股份,持股67.12%,公司高管及员工持股32.21%。

松柏投资专注于牙科及口腔护理的投资集团,背后是高瓴资本。为时代天使赋能,打造国产隐适美。

核心逻辑

1.隐形矫治行业高速发展前景明确,赛道空间大。

2.公司作为行业龙头具备较深护城河,与竞争对手相比具有明显的价格优势,成长性强。

隐形矫治市场发展空间

隐形矫治优势

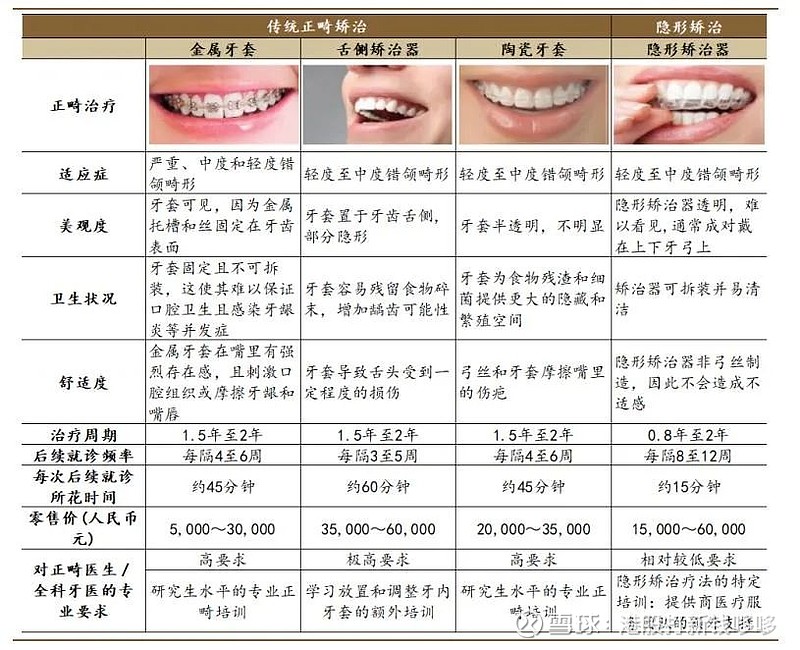

隐形矫治对比传统矫治方法,优势在于美观、可摘卸。国内隐形矫治渗透率低。

国内使用隐形矫治器人数占比10.5%,美国隐形矫治器占比33.3%。

市场规模

消费升级大背景下,口腔矫治2015-2019年均符合增长率达58.8%。2019年我国隐形矫治市场规模106亿元,机构预期2025年市场规模有望达到395亿元。

若对标美国的隐形市场发展,预期市场规模可达2378亿元,空间巨大。

竞争格局

隐形矫治行业特点进入门槛较低,而龙头护城河深厚。

先发优势

时代天使的第一代产品于2006年上市,排名第三的正雅2009年推出产品,隐适美2011年进入国内市场。

渠道优势

隐形矫治的关键点在于牙医的技术和供应商产品和服务。

其中牙医是渠道销售的终端,在消费者选择产品时起到决定性作用。目前已合作牙医超3万名,数量约为隐适美的3倍。

价格优势

时代天使优势是下沉区域市场领导者。

以常见的隐形矫治为例,成人版价格3-4万,而进口的隐适美价格是时代天使的2倍+。

以我国目前的收入水平,具有潜在隐形矫治需求的下沉市场消费者是时代天使市场占有率提升的基础。公司具备充足的业绩弹性。

估值

承销团投行

预计公司2020-22年复合增长率32%,利润复合增长率51%,给予公司估值370-450亿港元。

给予公司估值278-365亿港元。

券商

华创证券

预计公司2020-22年营收分别8.05亿/11.27亿/15.36亿,同比增速24.7%/39.9%/36.4%。结合相对估值与绝对估值法分析,公司当前合理市值在287-367亿。

通过绝对估值法和相对估值法测算,21年时代天使合理市值185-240亿。

德邦证券

通过相对估值法测算,21年时代天使合理市值470-524亿。

以上券商选取的对标可比公司均是同行业的美股爱齐科技,医美+消费对标A股欧普康视、爱美客。

但券商使用的估值方法各不相同,有PEG、DCF、PS等,即使是相同的PEG法给的数值也有较大差异。

估值仅供参考,并没有一致性的预期。外资给的估值较内资更高,本次招股的市值是243-286亿。虽然市场上一直有传言涨价,还是留了水位。

认购计划

入场费3.5万,新股历史上最高招股价。让本就内卷的打新行情雪上加霜。

全球发售共1682.96万股,每手200股,共8.41万手。超购最大回拨50%,甲乙组各2.1万手。僧多粥少,以目前的热度,一手中签率估计1-2%,乙头中签率估计20-30%。

时代天使体量太小,打新人非常难以中签。融资认购大概率是送手续费,券商成最大赢家。

老钱处于放弃状态,计划少量现金认购抽奖,重点放在下周招股的现代牧业。

本文参考研报来源于华创证券、国元证券、西南证券、国信证券、德邦证券。

本文信息具有针对性和时效性,不能在任何市场环境下长期有效,仅供参考,不构成投资建议,据此入市的风险自负。

快速掌握港股打新套路请点击:稳赚不赔的港股打新投机体系,变与不变?反思与展望|港股打新

香港卡请注意:香港银行卡被封的真实原因,不要做这3件事

请关注公众号:新股钱哆哆,获取【新手套利超实用礼包】